1.如何理解关联方和关联方交易的含义?

答:根据《企业会计准则》的相关规定,一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起控制这些政策的制定。该企业的子公司,与该企业受同一母公司控制的其他企业,对该企业实施共同控制的投资方,对该企业施加重大影响的投资方,该企业的合营企业,该企业的联营企业,该企业的主要投资者个人及与其关系密切的家庭成员,该企业或其母公司的关键管理人员及与其关系密切的家庭成员,该企业主要投资者个人、关键管理人员或与其关系密切家庭成员控制、共同控制或施加重大影响的其他企业。

上市公司出于完成财务计划、维持或提升股价、增资配股、获取贷款、保住上市资格等目的,常常采用各种手段虚报利润。常见的利润操纵手段包括不恰当核算特殊交易(如债权、债务重组、非货币交易、关联交易等)、滥用会计政策及会计估计变更、错误确认费用及负债、资产造假等。在形形色色的利润操纵手法中,资产造假占据了主要地位。我国近年来影响较大的财务报表舞弊案绝大多数与资产项目的造假有关,上市公司琼民源、蓝田股份、东方锅炉、成都红光就是其中的典型。造假的公司一般使用五种手段来提高资产价值和虚增盈利,即虚构收入、虚假的时间差异、隐瞒负债和费用、虚假披露以及资产计价舞弊。

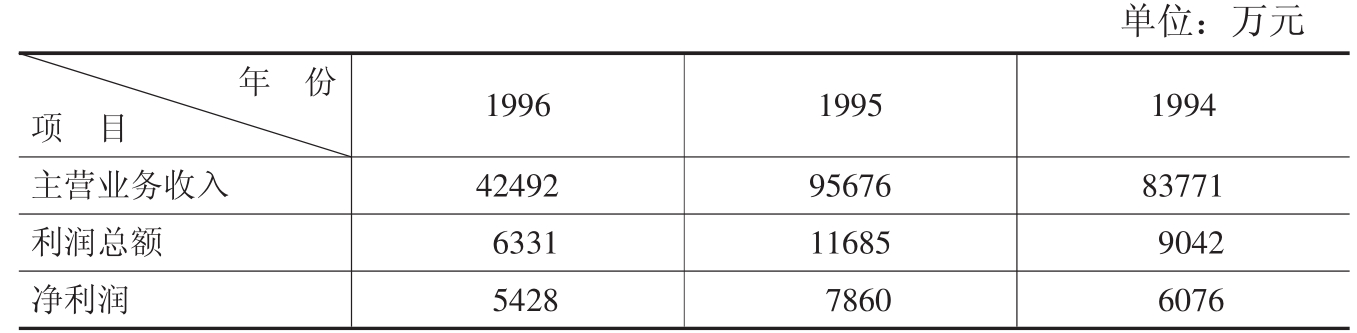

例22-1红光实业是成都红光实业股份有限公司的简称,1997年6月在海证券交易所上市,代码为600083。其前身为国营红光电子管厂,始建于1958年,在成都市工商行政管理局登记注册的全民所有制工业企业。1993年5月,由原国营红光电子管厂以其全部生产经营性净资产投入,联合四川省信托投资公司、中国银行四川省分行、交通银行成都分行作为发起人以定向募集方式设立本公司。1998年11月19日,证监会查出红光欺骗上市的问题,对红光行政罚款100万元。1999年8月28日公布的中期报告,被注册会计师出具无法发表意见的审计报告,公司每股亏损0.2093元。上市前的相关信息披露红光实业披露的经成都市蜀都会计师事务所审计的上市前三年的销售收入和利润总额情况如表22-1所示:

表22-1 成都红光实业销售收入和利润总额表

经过分析发现红光股份编造虚假利润,利用关联方交易,骗取上市资格。红光公司在股票发行上市申报材料中称1996年度盈利5000万元。经查实,红光公司通过虚构产品销售、虚增产品库存和违规账务处理等手段,虚报利润15700万元,1996年实际亏损10300万元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。