(二)物资流:内部营运管理流程

企业的运营流程为客户所需的产品采购原材料,进而对其进行加工生产,最后将产品销售给客户。绝大多数公司将关键运营流程的设计、再造和持续改进放在极其优先的地位,这些公司享受了质量、成本、时间等价值主张的巨大改进带来的效益提升。尽管仅仅运营卓越并不是可持续战略的基础,管理运营流程仍在所有的组织中保持着优先地位[23]。没有卓越的运营,企业业绩的提高将会非常困难,最终会损害投资者的价值,降低企业财务业绩的水平。企业内部物资营运流程包括采购流程、生产流程和销售流程。

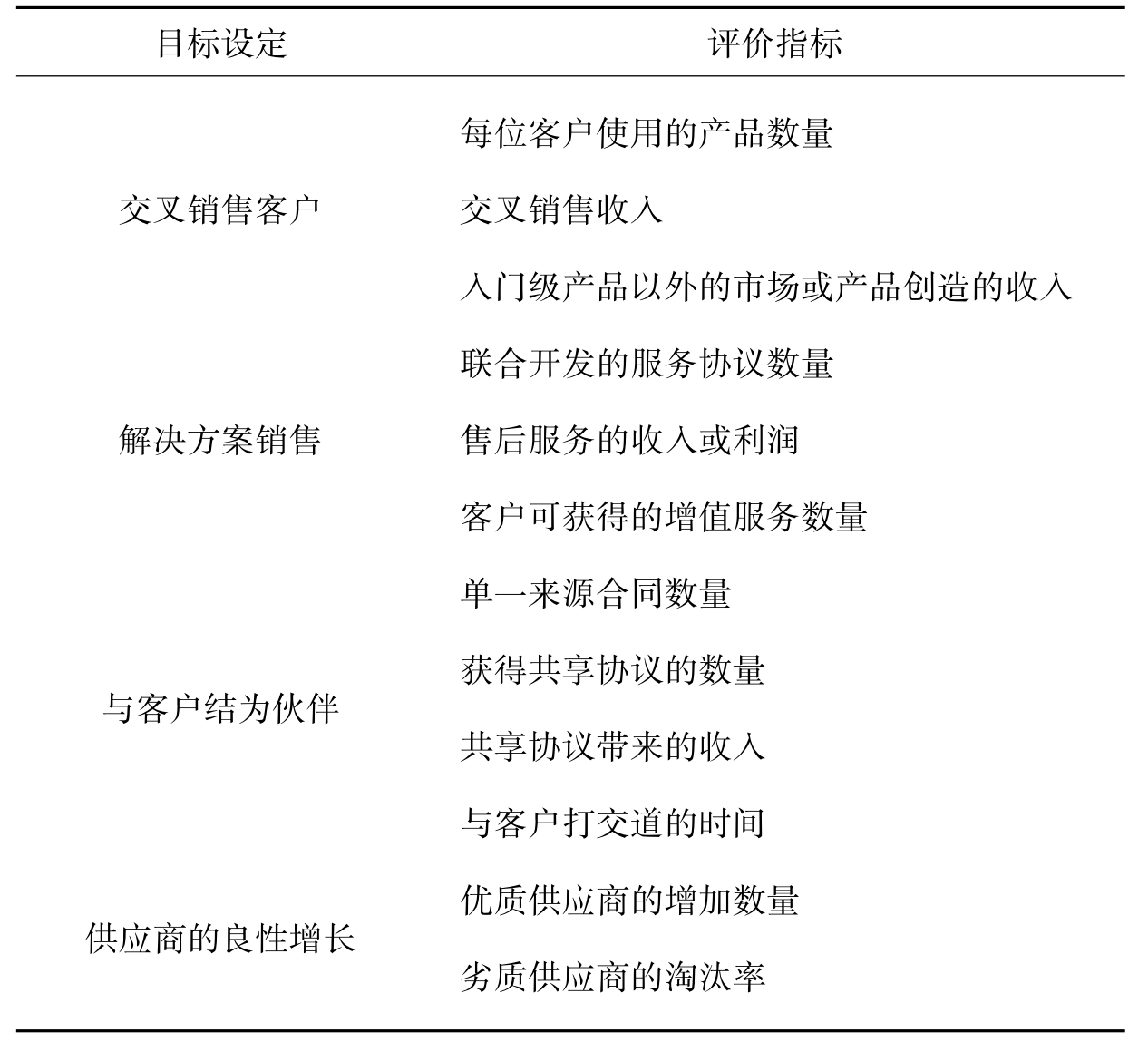

表3-7 客户和供应商增长流程的目标设定与评价指标示例

1.采购流程

现代企业依赖供应商在较短的提前通知期内生产高质量的产品并将产品可靠地送达使用地点。这些企业从他们建立的完美供应商关系网中享受了显著竞争优势的益处。高效供应商关系的目标之一是降低总“获得成本”[24],换句话说,最好的供应商是低成本的,并非只是低价格。采购价格只是总获得成本的一部分。作业成本会计(ABC)能使公司将获取总成本分配给获取作业,然后将这些作业成本追溯到从某一供应商那里获取的货物和服务[25]。一些企业将他们的供应商纳入到产品革新和设计流程,还有些企业将自身和他们供应商的产品和服务集成起来,增强了提供给客户的价值主张。一旦供应商关系被建立起来,公司将尽力降低从供应商那里获得材料和服务所需要的成本和时间,并减少误差。

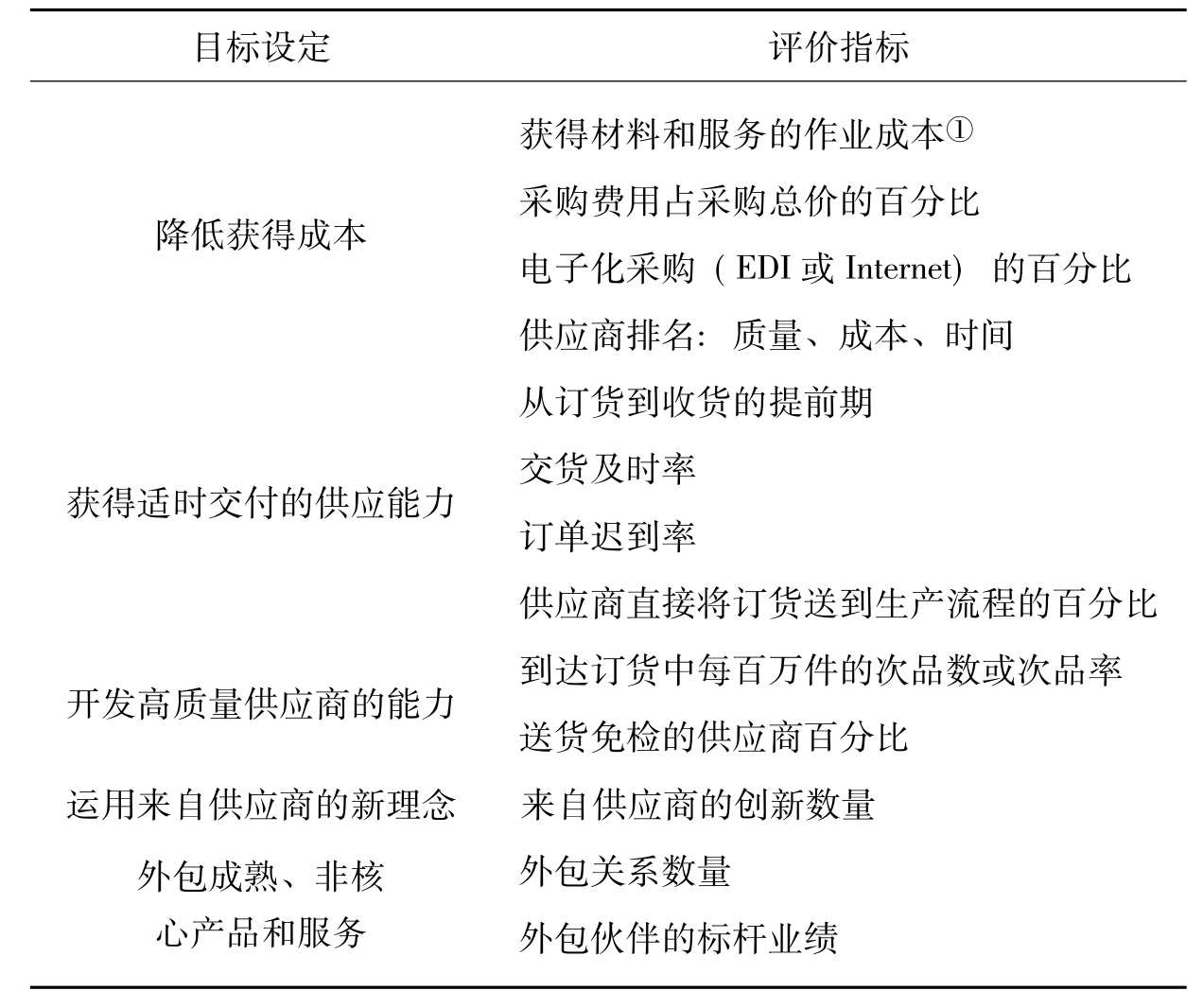

企业对采购流程管理的总体思路是降低获得成本、开发高质量供应商能力等。表3-8给出了采购流程的目标设定与评价指标示例。

表3-8 采购流程的目标设定与评价指标示例

①获得材料和服务的作业成本包括订货、接受、检查、储存和处理缺陷的成本。

2.生产(服务)流程

运营管理的核心主题就是为客户创造一个产品生产和服务的高效率、高质量和快速反应的运营流程。改善流程成本、质量和周转期的著作非常丰富[26]。像再造、业务流程再设计、持续改进、作业管理、全面质量管理和时间基础管理等行动方案,已被广泛运用于帮助企业改善流程业绩的计划中。

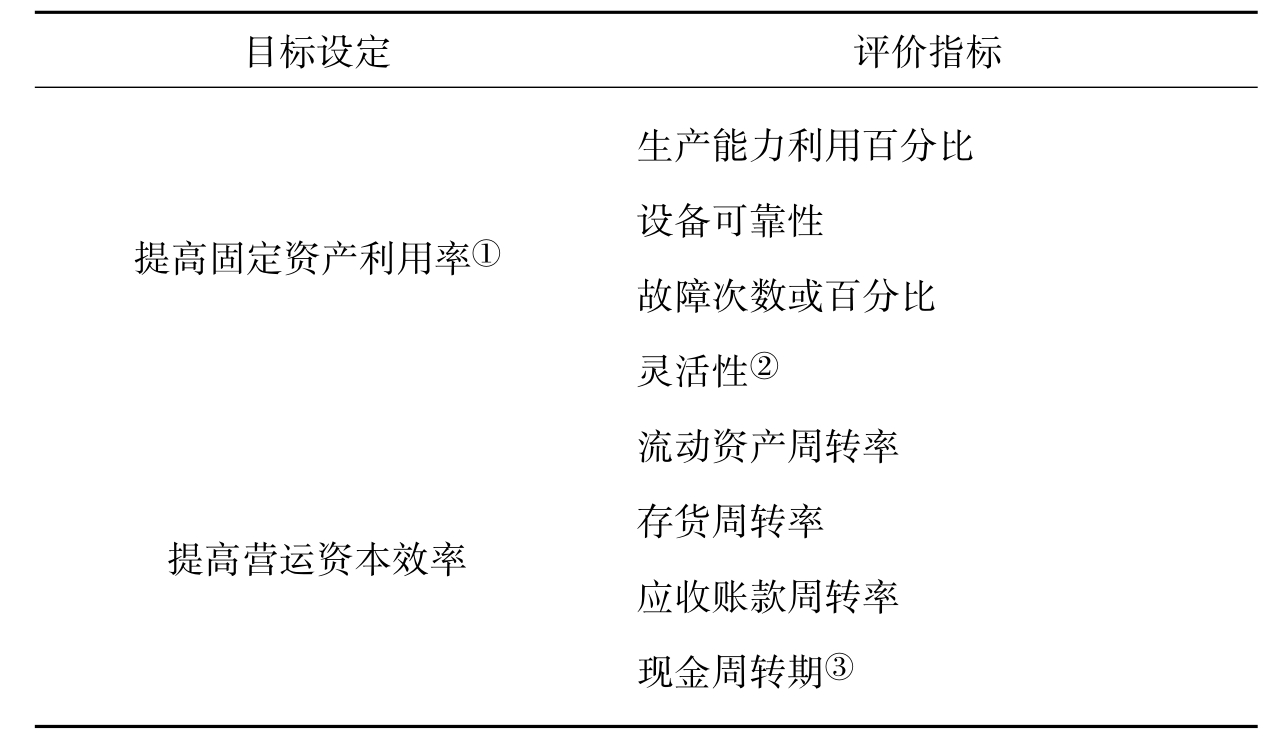

企业对生产(服务)流程管理的总体思路是降低生产产品和服务的成本、改进流程质量及其反应速度等。表3-9给出了生产(服务)流程的目标设定与评价指标示例。

表3-9 生产(服务)流程的目标设定与评价指标示例

①质量总成本包括预防成本、评价成本、内部失败成本和外部失败成。

②周转期是从生产开始到产品完成所需要的总时间,加工时间代表了加工实际需要的时间,不包括等待、搬运、和调整时间,后者从某种意义上来说都是不增值的活动,应该尽可能的去压缩。

续表

①设备利用率和可靠性目标对于瓶颈资源是最重要的。具体分析参见: Eliyahu M. Goldratt and Jeff Cox. The Goal: A Process of Ongoing Improvement,Croton- on- Hudson [M]. New York: North River Press,1986: 70-75.

②这个指标可以用生产和交付产品或服务的流程的范围来衡量。

③现金周转期是指应收账款周转期加上存货周转期减去应付账款周转期。

3.销售流程

企业内部运营管理的第三个流程是向客户交付产品或服务。当企业的采购流程和生产流程完结之后,销售流程随之产生[27]。该流程的目标设定仍然需要从成本、质量和时间等方面进行评价。

企业对销售流程管理的总体思路是降低服务成本、快速反应向客户交货和提高流程质量等。表3-10给出了销售流程的目标设定与评价指标示例。

表3-10 销售流程的目标设定与评价指标示例

①例如,将客户从人工和电话交易方式转向网络交易方式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。