二、警源寻找:金融风险的识别

金融风险的识别是金融风险监控的基础工作,是金融风险监测预警流程的第二阶段。风险识别的正确与否对金融风险预警与控制成败关系极大。所谓风险识别是银行对金融预期风险和事实风险的类型及其根源作出判断。就金融风险识别的基本要求而言,是要正确判断金融风险的类型,并准确寻找某种金融风险的根源。

金融风险的类型较多,在现实经济生活中,各种类型总是交织在一起,生成金融风险的机理及原因错综复杂,因此,风险识别正确与否,对金融风险管理和控制成败关系极大。金融风险识别的基本要求主要有两个方面:一是正确判断某种金融风险类型;二是准确寻找某种金融风险根源。这两者相互制约、相互联系,不能孤立地去分析和评价,因为不同的风险根源影响和制约着不同的风险类型,而不同的风险类型又是对不同的风险根源的“反射”。

(一)金融风险生成机理分析

金融风险主要受各种不确定性因素的影响。微观主体行为和宏观经济运行环境等因素都可从不同侧面直接或间接导致金融风险的产生。因此,从理论角度上说,金融风险主要源于经济活动主体的多元化、经济活动不确定因素等。

1.金融风险源于货币资金的独特的运动规律。随着市场经济的发展,货币资金的运动逐渐与商品的运动脱离,形成了自己独特的运动规律,货币被高度资本化,成为一种“商品”,在金融市场进行交易,并得到了迅速发展,表现为外汇市场、证券市场、期货市场、期权市场等新型金融市场逐步形成;新型金融衍生商品和金融机构迅速发展;货币金融资产的价值量及其增长速度远远高于商品市场的价值量及其增长速度;金融资产的交易额远远大于商品市场的交易额等。这意味着资本不再以实物为载体,而是直接形成“G—G′—G″”的增值过程,成为虚拟资本。从实质上说,虚拟资本并不是资本,它只不过是未来收益的资本化。虚拟资本之所以能脱离生产过程直接实现增值,原因就在于它的所有者认为它能带来未来的预期收益,特别是金融衍生品的交易基本都采用保证金交易,其特点是“以小搏大”,投入5%~10%的交易保证金就可以进行100%的交易,由此带来了获取高额利润的机会。当然,高收益伴随着高风险,如果操作得当,可以暴富,反之就会倾家荡产。由于金融企业是经营货币资金的特殊企业,以追求利润最大化作为其经营目标,在高收益的诱惑下,金融企业往往敢于从事高风险的业务,从而引起金融风险。同时,由于与一般企业相比,金融企业的自有资本比率更小(按《巴塞尔协议》的要求,银行的资本充足率为8%,而一般企业的负债率为一半左右),是典型的高负债企业,因而其抗风险能力往往也就更差,所以金融企业的经营活动充满了风险。

2.金融业自身运作机制的缺陷是金融风险产生的重要内因。在体制转轨过程中,由于金融体制改革的滞后,金融业的运作机制存在着许多缺陷,主要表现在:①融资机制问题。考察我国现实,贷款方式单一、信用约束低,贷款的集中与分散程度不合理,融资机制单调,一方面“超贷”、“超借”扩大信贷风险;一方面国有商业银行对企业贷款的资金80%靠存款解决,这样既加大了银行利息负担又造成了信用链条不稳,一旦经济生活中出现问题,银行经营就会出现危机和风险。另外,在存款能满足和贷款流动性不足的情况下,国有商业银行不得不扩大融资渠道向中央银行借款以弥补缺口,这又形成基础货币扩张和再贷款长期占用难以收回,加大信用风险。②金融机构内控机制不健全,管理混乱,越权批贷现象屡禁不止,违规账外经营数目巨大。③金融机构经营决策不科学和具体操作不规范。④金融机构缺乏风险意识,内部稽查监督手段落后,法规不健全,一些金融机构挪用大量信贷资金炒房地产、炒股票,直接加剧自身的金融风险。

3.政府对金融活动的干预导致金融风险增大。在市场经济条件下,政府在金融机构和企业的资金交易活动中并不是契约方,其作用仅仅是保证契约关系在法律约束下自主和规范执行。然而,由于历史和体制的原因,我国政府对金融活动的干预加大了金融风险。一方面,政府通过中央银行对商业银行信用活动的直接参与反映在对某些行业、企业的扶植发展和资金供给上,商业银行在发放这种贷款时往往不能区别对待,把政府风险转嫁给银行。还有一种情况就是政府令商业银行完成政府的职能。如必须购买政府债券;必须按政府优化产业结构的政策次序配置资金投向。其实,政府优先发展的项目并不一定符合商业银行的贷款标准,在政府不承担项目风险责任情况下,银行贷款是没有安全保证的。在各级政府的保护下,企业即使能还款,也要拖欠。政府对信贷活动的干预和直接参与,可能带来银行行为非自主性、资金非商业化经营和信贷软约束的后果,特别是政策性贷款往往成为信用过度扩张的一个重要原因,从而导致商业银行信用活动的扭曲和金融风险的产生。

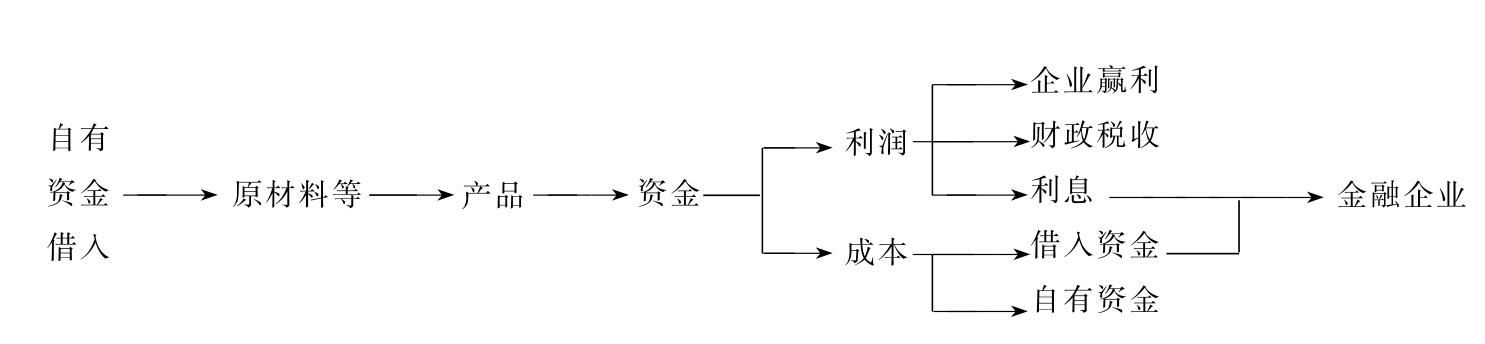

4.一般企业风险向金融企业转嫁。金融企业是物质生产和流通部门的资金融通机构,工商企业的风险可直接传递给金融企业,直接构成金融风险。在企业的经营活动中,最重要也是最关键的一个环节便是销售。如果企业生产出的产品适合市场的需要,产品能实现“惊人的跳跃”,在市场上实现其价值,那么企业就能顺利地收回资金,其经营活动就能流畅地进行。但在现实经济生活中,市场需求变幻莫测,使得企业承担着经营风险。如果企业的产品不符合市场需求,企业就会因亏损而不能按时还本付息,从而把损失转嫁给金融企业,导致金融风险的产生。一旦企业因资不抵债而导致被兼并或破产,金融企业的债权也不能得到全部的偿还,因而使得金融企业有蒙受资金损失的可能性。

图1—1 企业的借贷过程示意图

(二)金融风险的传导机制

在市场经济条件下,任何一个企业,只要它从事资金的融通活动,就要承担相应的金融风险。单个企业所承担的金融风险综合反映为国家的宏观金融风险。从金融风险的传导过程来看,金融风险主要产生于政府、企业,发生在金融领域,危及整个经济系统。通过对金融风险传导过程的分析,可以得出金融风险传导的不同环节,从而可在关键点处设立预警指标,对金融风险进行监测。金融风险的传导过程如图1—2所示:

图1—2 金融风险的传导过程示意图

引致金融风险的主导环节有政府、一般企业和金融系统(包括中央银行和商业银行)。政府的战略与体制及经济政策失误,若不能在金融体系内受到约束或抵御并加以内化,则其所导致的金融风险可能危及整个国家和社会(包括居民和国外)。一般企业的风险若不能通过兼并资产或其他措施予以内化,则同样全通过金融体系,特别在金融体系不能化解风险的情况下向社会扩散。因此,金融风险的防范与化解的主要环节在于监测、预警,对金融风险的状况及其变化做到“心中有数”,那么,金融风险监测预警指标体系就是关键。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。