第三节 非线性盈亏分析模型

一、基本思想及模型

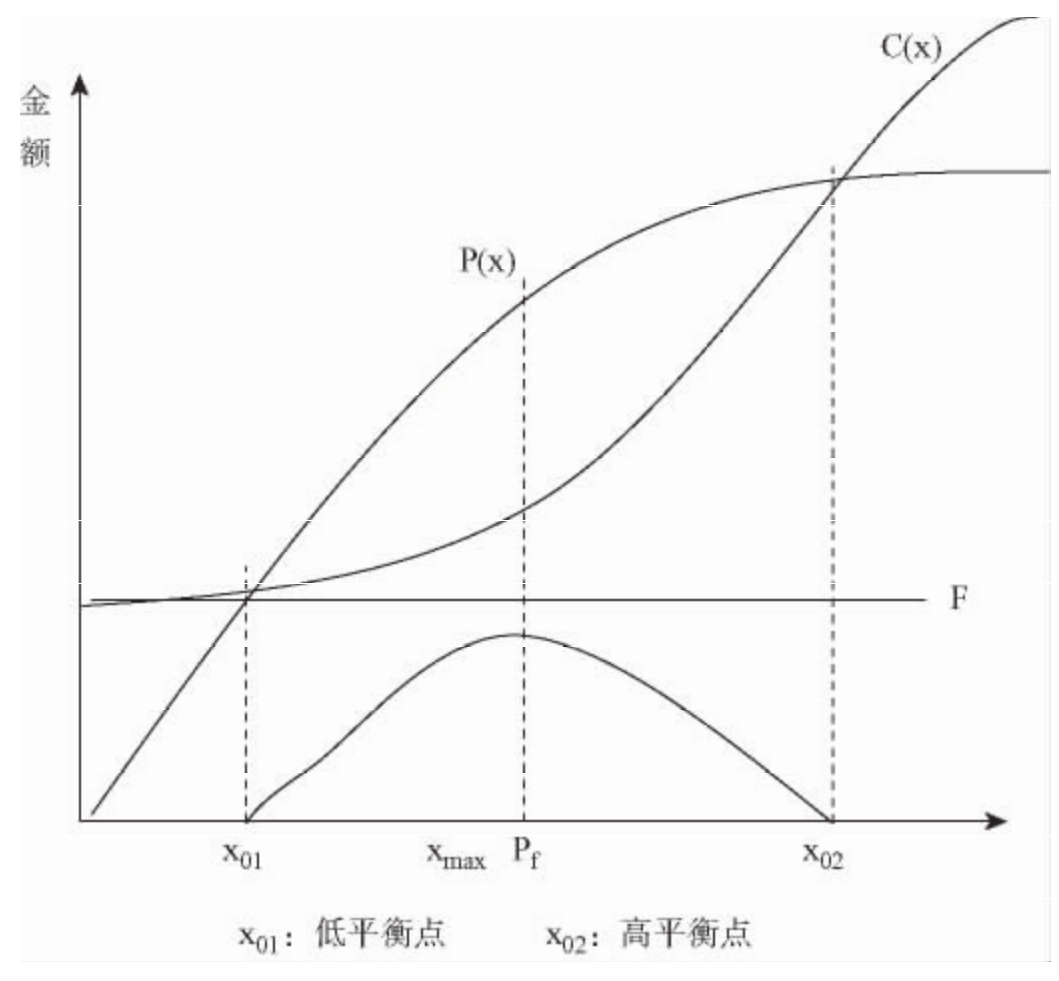

在企业营销实践中,往往可以在销售价格上采取一些灵活的策略,如当用户购买量大时,实行优惠价格,打一定的折扣,还有灵活的工资奖励方式,如较高的加班工资等。这时销售收入、产品总成本随产量不呈线性变化,而呈非线性变化。在这种情况下,确定合理的生产规模就比销售收入、产品总成本随产量呈线性变化时要复杂些,如图5-9所示。

图5-9 非线性盈亏平衡图

从图5-9中可以看出:总成本是产量的非线性函数,用C(x)表示;销售收入也是产量的非线性函数,用P(x)表示。这两个函数的曲线相交于x01、x02两点。x01是第一盈亏平衡点,即最小产量;x02是第二个盈亏平衡点,即最大产量。说明企业要获取利润,其产品产量应确定在x01与x02之间,即x01≤x≤x02。

当利润最大时,利润函数对产量的一阶导数为0,而这时的二阶导数小于零(有极大值),求出的这个产量就是利润值为最大时的产量。具体计算如下:

E(x)=P(x)-C(x) [E(x)代表利润函数]

=P'(x)-C'(x)

=P'(x)-C'(x)

令 =0,求出极值点:

=0,求出极值点:

如果 <0

<0

此时的产量为利润最大时的产量。

用同样的办法可以求出单位成本最低时的产量。具体算法为:

平均单位成本C0= =

= =

= +V(x)

+V(x)

![]()

令 =0解出X值,若

=0解出X值,若 >0时,此时产量为单位成本最低时的产量。

>0时,此时产量为单位成本最低时的产量。

在一定条件下,也可通过P(x)=C(x),求出x01、x02,则 为利润最大时的产量。一般地,非线性条件下的盈亏分析技巧多采用方程ax2+bx+c=0,如此求解较为简便。

为利润最大时的产量。一般地,非线性条件下的盈亏分析技巧多采用方程ax2+bx+c=0,如此求解较为简便。

二、应用实例

例1:已知甲、乙两种产品预测数据如表5-9所示。已知材料费用由于大量采购可以得到折扣的优惠:材料费-0.001x(x为采购量),购买产品的单位售价也可因购买量增大给予折扣:P-0.0035x(x为购买量),试求各方案的经济临界产量。

表5-9 甲、乙两种产品预测数据表 单位:元

解:

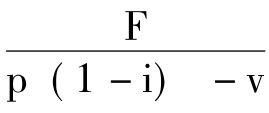

(1)由题中所涉及的价格、变动费为两个变量而非一个定常数,故采用非线性盈亏分析模型,而不能用线性形态下保本点的计算公式(x= 或x=

或x= )。

)。

(2)求解这一问题采用的公式为:

销售收入函数=总成本函数

即P(x)=C(x)

(3)设X为经济临界点产量或销量,则:

甲产品:

销售收入函数P甲(x)=50x-0.0035x·x

0.0035x为折扣掉的部分,也即企业少收入的部分,单价随购买量的变化而变化,故应视为一个不定常数。

总成本函数C甲(x)=60000+[10x+(15x-0.001x·x)]

若令P甲(x)=C甲(x),则有如下方程:

50x-0.0035x2=60000+(25x-0.001x2)

25x-0.0025x2-60000=0

0.0025x2-25x+60000=0

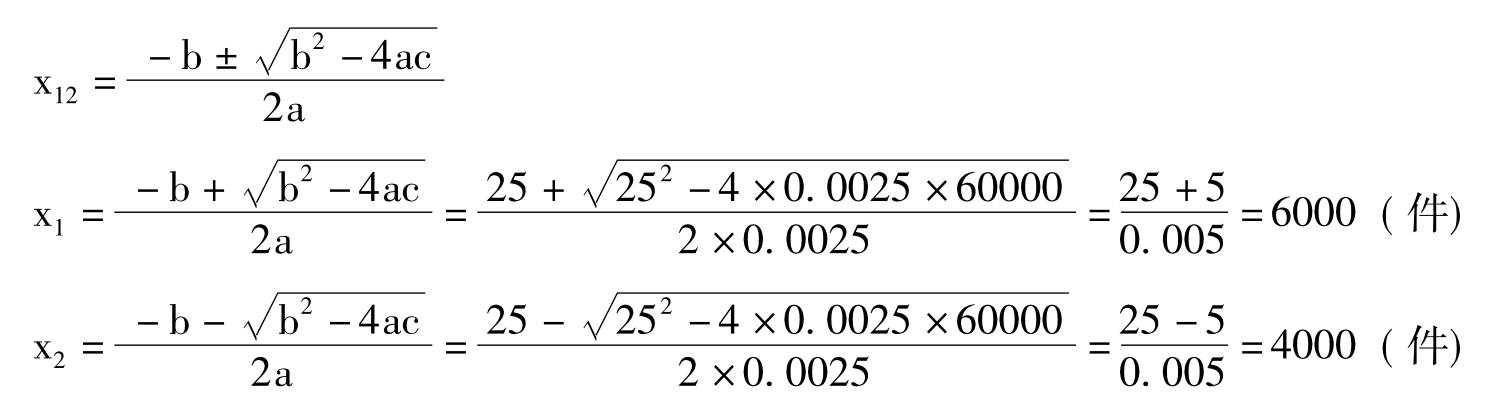

解此方程得:

则:甲产品经济临界产量分别为6000件和4000件,即低平衡点:4000件,高平衡点:6000件。

乙产品:

销售收入函数P乙(x)=55x-0.0035x·x

总成本函数C(x)=69300+[10x+(18x-0.001x2)]乙

若令P乙(x)=C乙(x)

则55x-0.0035x2=69300+(28x-0.001x2)

整理后:0.0025x2-27x+69300=0

Δ=b2-4ac=(-27)2-4×0.0025×69300=729-693=36>0

故方程有两个不相等的实数根:

![]()

则乙产品的临界点产量分别为4200件和6600件。

例2:已知某产品固定成本F=10000元,单位可变成本V=40元/件,售价P=60元/件。当销量x增加,售价按(60-0.001x)元/件下降,试求利润最大时的销售量xA。

解:

∵利润Pf(x)=P(x)-C(x)

=(60-0.001x)·x-(10000+40x)

=-0.001x2+20x-10000

一次求导: =-0.002x+20=0

=-0.002x+20=0

则

x=10000(件)

二次求导: =-0.002<0,有极大值

=-0.002<0,有极大值

∴x=xA=10000件

此时最大利润Pf(x)=-0.001×(10000)2+20×10000-10000

=90000(元)

例3:某企业的总销售额与生产成本均是产量的函数,已知其非线性方程为:S= 100Q-0.001Q2;C=200000+4Q+0.005Q2。试求该企业的盈亏平衡点的产量和最大利润时的产量。

解:

(1)求盈亏平衡点的产量。

S-C=(-0.001-0.005)Q2+(100-4)Q-200000=0

-0.006Q2+96Q-200000=0

解二次方程得:Q1=2477Q2=13533

(2)最大利润时的产量Qmax

2×(-0.001-0.005)Q+100-4=0(求导)

-0.012Q+96=0

故Qmax=8000元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。