第五节 利润敏感性分析

一、利润敏感性分析原理

(一)利润敏感性分析的概念

利润敏感性分析,是研究当制约利润的诸因素分别以某种程度单独变动时,对未来利润影响程度的一种定量分析技术。由于利润是个综合指标,影响它变动的因素是多方面的,且不同因素的变动对目标利润的影响必然存在着较大的差别,因此必须分析各有关因素变动对利润产生影响的方向和幅度大小。

(二)利润敏感性分析的有关假设

1.因素假设。一般认为,企业利润直接受单价P、单位变动成本V、销售量x和固定成本F四种因素的共同影响,若将其序号分另规定为i=1、2、3、4。

则:利润E=Px-(F+Vx)

2.相同变动幅度的假设。出于可比性的考虑,可假定每个因素均以相同的幅度变动,各因素的变动率为Ri。

(三)利润敏感性指标的计算

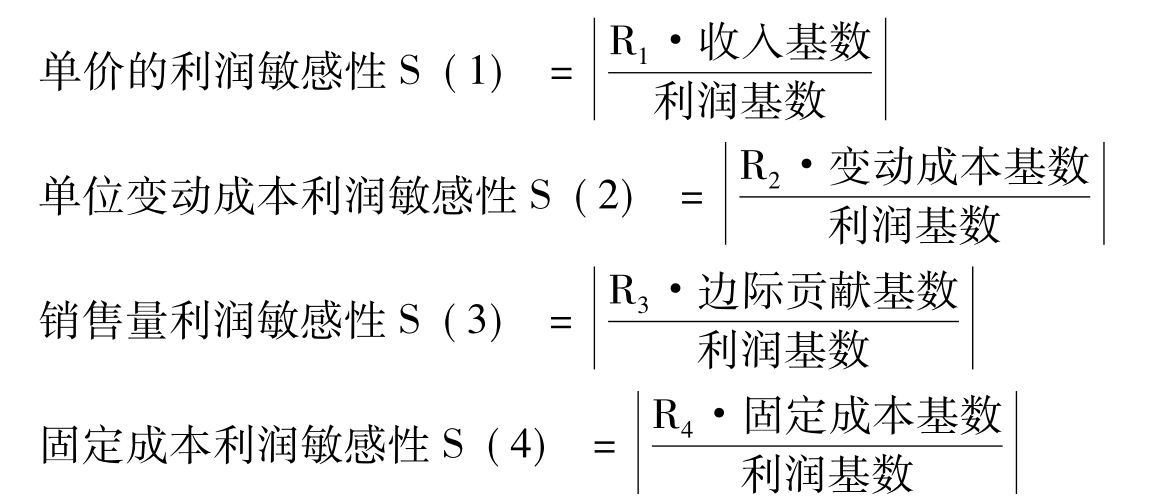

1.各有关因素敏感性的计算公式:

设:单价P的变动率为R1;单位变动成本V的变动率为R2;销售量x的变动率为R3;固定成本总额F的变动率为R4;利润E的变动率为R5。

假定任何一个因素变动时其他因素都保留在原来预测或计划的水平上,一个因素的变动既不会影响其他因素,又不是其他因素变动的结果,这样可以分清每个因素对利润的单纯影响。各因素利润敏感性指标的具体公式为:

从一般排序规律上看,S(1)总是最大,S(3)不可能最小。如果知道计划期间目标利润将在原有基础上提高一定的百分比,那么保证目标利润实现的各有关因素需要提高或降低的变动率就是要求的敏感性指标。

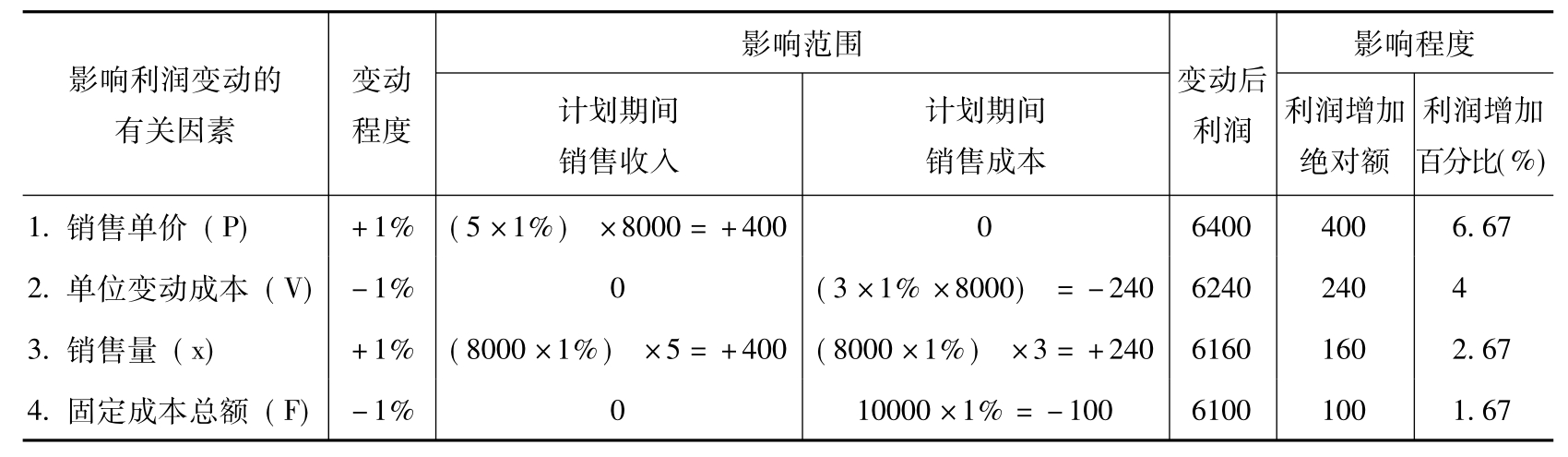

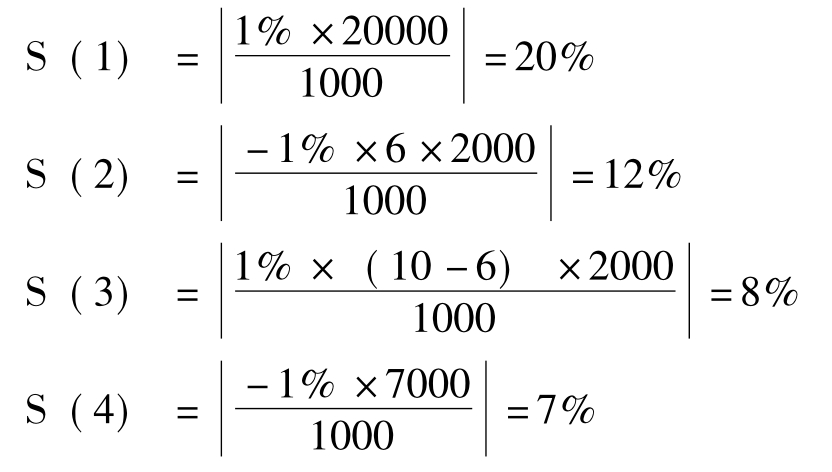

例1:某自行车厂原计划生产和销售车锁8000个,单价估计为5元,单位变动成本为3元,固定成本总额为10000元,在这种情况下,可获得利润多少?若使目标利润在原有基础上有所增加,各有关因素向有利的方向每变动1%,则对利润的影响如何?

解:计划期间原预计利润E=Px-(F+Vx)

=5×8000-(10000+3×8000)

=6000(元)

计划期间影响利润的因素每变动1%,对利润的影响程度计算如表5-11所示。

表5-11 各因素对利润的具体影响

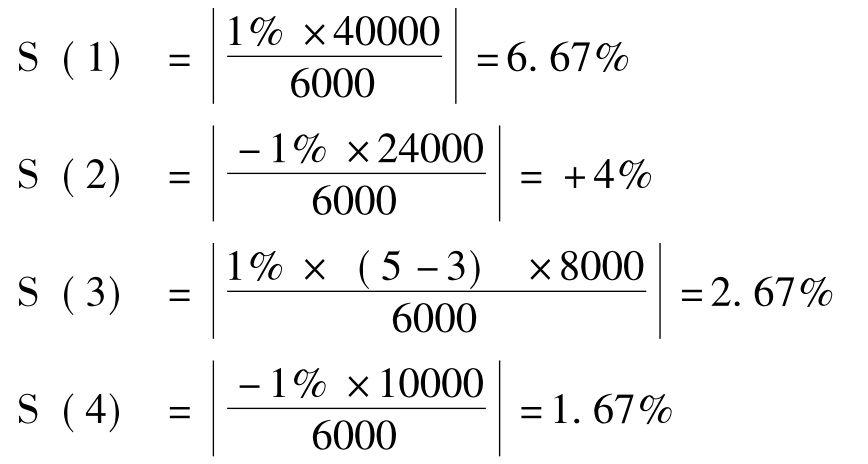

运用公式计算为:

通过表5-11的计算可以看到,在影响利润的各有关因素中,单价的敏感性最大,固定成本的敏感性最小。具体掌握各有关因素对利润变动的敏感程度,有利于增强经营管理工作的预见性,找出降低成本、增加收益的突破口。

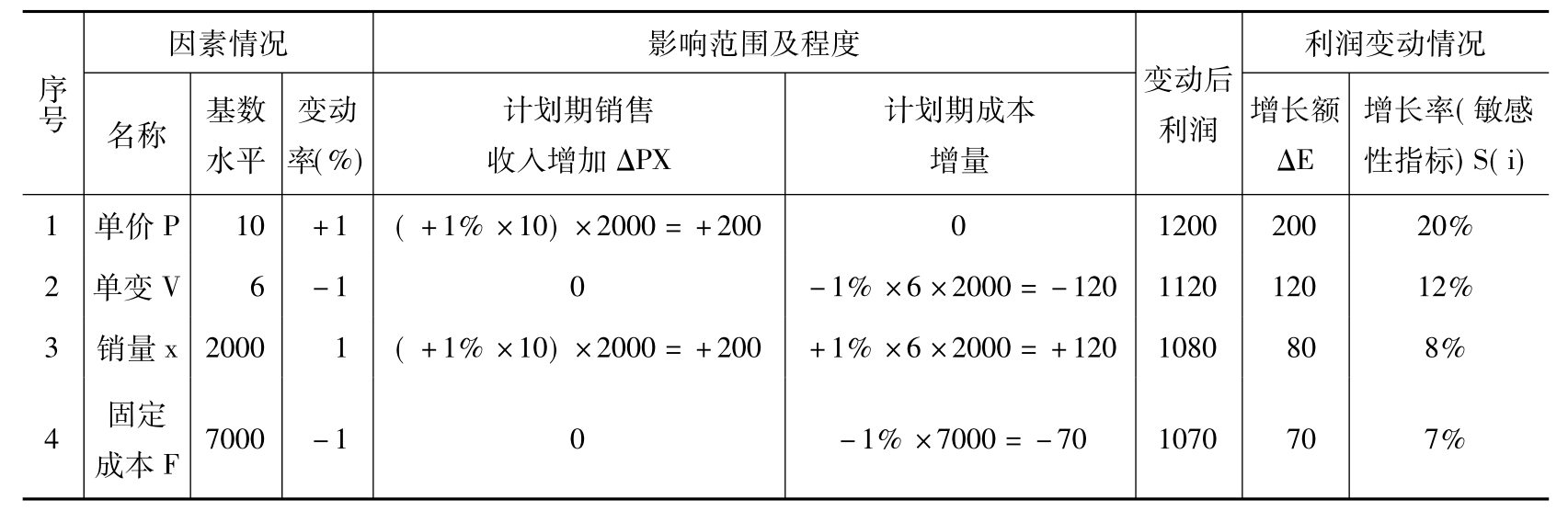

例2:设某企业只生产一种产品。经预测未来有关因素如表5-12所示,预测的利润基数为1000元(=10×2000-6×2000-7000),求各因素的利润敏感度指标。

表5-12 各因素对利润的具体影响分析表

解:按照公式:

2.综合计算各有关因素同时变动对利润的影响。以上是为了保证实现目标利润,分项逐一计算的各有关因素对利润变动的影响。但在现实生活中,各有关因素并非孤立存在,而是相互制约,互为影响的。因此,往往需要综合计算各有关因素同时变动的影响。譬如企业革新生产技术,采用自动化的生产流水线代替原来陈旧的生产工艺,不仅能增加产量,同时还可节约生产中的直接材料与直接人工消耗,使单位变动成本下降,但固定成本总额却因此而增加。另外,当产量增长到一定限度时,要使产品能在市场上继续畅销,经常不得不降低销售单价。为此,需要综合计算各有关因素对利润的影响。计算时主要是根据本、量、利分析的基本公式E=Px-(F+Vx)。

例3:某自行车厂技术改造后,计划期内生产和销售的车锁,将从原来的8000个增至10000个,销售单价由原来的5元降为4.80元,单位变动成本从原来的3元降至2.60元,固定成本总额从原来的10000元增加为12000元。试计算各有关因素同时变动对利润的影响。

解:设各有关因素变动前的利润为E0,变动后的利润为E1。

∵E0=P0x0-(F0+V0x0)=(5×8000)-[10000+(3×8000)]=6000(元)

E1=P1x1-(F1+V1x1)=(4.80×10000)-[12000+(2.60×8000)]=10000(元)

ΔE=E1-E0=10000-6000=4000(元)

∴各有关因素同时变动后的利润将较变动前的利润增加4000元。

3.产品品种结构变动对利润的影响。在生产并销售多种产品的企业中,为了保证目标利润的实现,也可以通过品种结构的调整,即在满足社会需要的前提下,多销售边际贡献高的产品,少销售边际贡献低的产品(即提高综合边际贡献率),借以提高企业的盈利水平。

例4:假定某企业同时生产和销售甲、乙、丙三种产品(产销平衡),其固定成本总额为10800元,它们的边际贡献率及各种产品销售额占全部产品总销售额的比重如表5-13所示。

表5-13 单位:%

为了提高企业盈利,保证目标利润的实现,将各种产品销售额占全部产品总销售额的比重(即品种结构)调整为甲产品20%,乙产品50%,丙产品30%。那么三种产品的综合保本销售额比品种结构未改变前要降低多少?

解:根据以上资料,首先确定各种产品的加权边际贡献率,并编制计算表5-14。

表5-14 加权边际贡献率计算表 单位:%

然后,计算本公司的综合保本点:

![]()

从以上计算的结果来看,本公司的综合保本销售额从原来的40000元下降到34285.71元,降低了5714.29元,降低率为14.29%,这是企业生产经营的盈利性有明显提高的具体表现。总之,选用经济而合理的产品品种结构,是提高企业经济效益、保证目标利润实现的一项重要措施。

二、利润敏感性分析在利润预测中的应用

(一)根据利润敏感性指标确定有关因素的分析精度

减少利润预测的误差,相应提高有关因素的预测精度,这是管理工作的理想要求。但不同因素的利润敏感性指标会各不相同,在确定精确度时就不能一视同仁,敏感性高的因素应保持较高的分析精度,对敏感性较差的因素则可适当降低分析精度。这样,既可减少预测的误差,又能提高工作效率,节约成本开支。

(二)利用利润敏感性指标测算为实现既定的利润目标变动率应采取的单项措施

设:计划期利润的目标变动率为Ei,则可采取的单项措施——即有关因素应当相应变动幅度可按下式计算:

第i个因素为实现既定的目

![]()

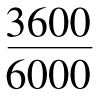

例5:某自行车厂计划期间生产车灯8000个,现有生产能力为10000个,销售单价5元,单位变动成本3元,固定成本总额10000元,原预计利润为6000元。现根据本厂的生产能力及市场预测,将目标利润定为9600元,则影响利润的各有关因素应如何变动才能保证目标利润的实现?试分项逐一加以计算。

解:

∵ΔE=E2-E1=9600-6000=3600(元)

∴为了保证目标利润的实现,应采取的具体措施为(注:利润变动率或敏感性为已知R5= ,由原公式推出)。

,由原公式推出)。

(1)提高销售单价:R1= =9%

=9%

即销售单价只有在原有基础上提高9%或5×9%=0.45元,也就是提高到5+0.45=5.45元,才能实现目标利润9600元。

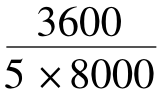

(2)降低单位变动成本R2= =15%

=15%

即单位变动成本应在原有基础上降低3×15%=0.45元,也就是降低到3-0.45= 2.55元,才能实现目标利润9600元。

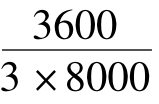

(3)增加销售量R3= =22.5%

=22.5%

即销售量应在原有基础上增加8000×22.5%=1800个,也就是增加到8000+1800=9800个,才能实现目标利润9600元。

(4)降低固定成本总额R4= =36%

=36%

即固定成本总额应在原有基础上降低10000×36%=3600元,降低到10000-3600=6400元,才能实现目标利润9600元。

练习题

1.论述题:

(1)什么是成本习性?按成本习性如何对企业全部生产成本进行分类?

(2)什么是混合成本?什么是损益分歧点分析法?什么是利润敏感性分析?

(3)概述确定损益分歧点的基本方法,损益分歧点分析的基本假设有哪些?

(4)什么是边际贡献?什么是边际贡献率?

2.计算题:

(1)已知某产品单价50元,销售费用:固定费用10000元,可变费用2元/件;直接成本:材料16元/件,工资8元/件;间接成本:固定费用60000元,可变费用4元/件。试求在产销平衡的情况下,企业盈亏平衡时的产量是多少?若企业欲实现30000元的目标利润,产量又为多少?(3500件;5000件)

(2)某工厂生产12英寸电风扇,已知:销售价格为140元,该厂年固定费用为46万元,电风扇的单台可变费用为70元,家用电器的税率为10%。要求:求保本点。(答案8214台);当工厂的目标利润为10万元时应达到的产量。(答案10000台)

(3)某公司的固定费用为600万元,变动费比率为2/5,要求:试求损益分歧点;当该公司的销售额为1500万元时,损益为多少;该公司若要实现150万元的目标利润,销售额应为多少;当固定费用为500万元,销售额为1500万元时,要实现100万元的目标利润,变动费比率应为多少?

(4)某企业生产A产品,预计销售量可达到120000件,单价为4元,单位变动成本为2.8元,固定成本为60000元,利润为60000元,税率为5%,试进行利润的敏感性分析。

解:第一,分析各因素发生多大变化可使企业由盈利变为亏损。

单价P的变动界限:120000(P-2.8-P×5%)-60000=0;P=3.47(元)

单位变动成本V的变动界限:

120000(4-V-4×5%)-60000=0;V=3.3(元)

固定成本F的变动界限:

120000(4-2.8)-F-120000×5%×4=0;F=120000(元)

销量Q的变动界限:

Q×(4-2.8-4×5%)-60000=0;Q=60000(件)

第二,分析各因素变动对利润的影响程度。

敏感性系数=目标值变动%/因素值变动%(﹥1,敏感性强;﹤1敏感性弱)

售价敏感性:若单价上涨10%,则4×(1+10%)=4.4元

利润=120000×(4.4-2.8-4.4×5%)-60000=105600元

105600-60000/60000=76%

则敏感性系数=76%/10%=7.6%

固定成本的敏感系数为-1%;单位变动成本的敏感性系数为-5.6%;销量Q的敏感性系数为2%;税金的敏感性系数为-0.4%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。