到期日的利率变动风险防范

许多投资者面临一种非常特别的问题。今天,投资者有钱来投资,在将来某一天,该投资者必须实现具体的投资目标。如果没有实现投资目标,投资者将会遭到严厉的惩罚;而如果超额完成投资任务,该投资者却得不到任何奖励。这种类型的投资者称为利率变动风险防范投资者,因为他们希望消除不能实现投资目标的可能性。

养老基金和人寿保险公司也受到这种问题的困扰。在固定收益型养老金计划中,通过运用精算保险费用表,养老基金能够预测其对养老金领取者的付款义务,而且准确性非常高。养老基金经理没有直接的动机去获得超过合约规定的退休金,但是避免不能付款而违约的动机却很强。对于利率变动风险防范投资者来说,已经有人提出了好几种策略建议。下面我们将会讨论各种策略的利弊。

零息票策略

锁定收益目标的一种简单的策略就是购买零息票债券。由于这些债券没有息票,所以投资收益不确定的风险就消除了。这种投资仅有的现金流发生在时点0和最终到期日,如图6.4所示。

图6.4 到期日的利率变动风险防范:零息票策略

美国财政部允许把许多国债与其息票分离开来。也就是说,按单独的息票和面值分开销售。这样的证券称为本息分离债券,交易非常活跃。

随着本息分离债券市场的增长,对更加复杂的策略的需求就少了。然而,有一本内容十分详尽的书上已经开发出附息票债券的利率变动风险防范程序了。实际上,这种策略试图用附息票债券的组合构造出零息票债券的等效证券。

持有到期策略

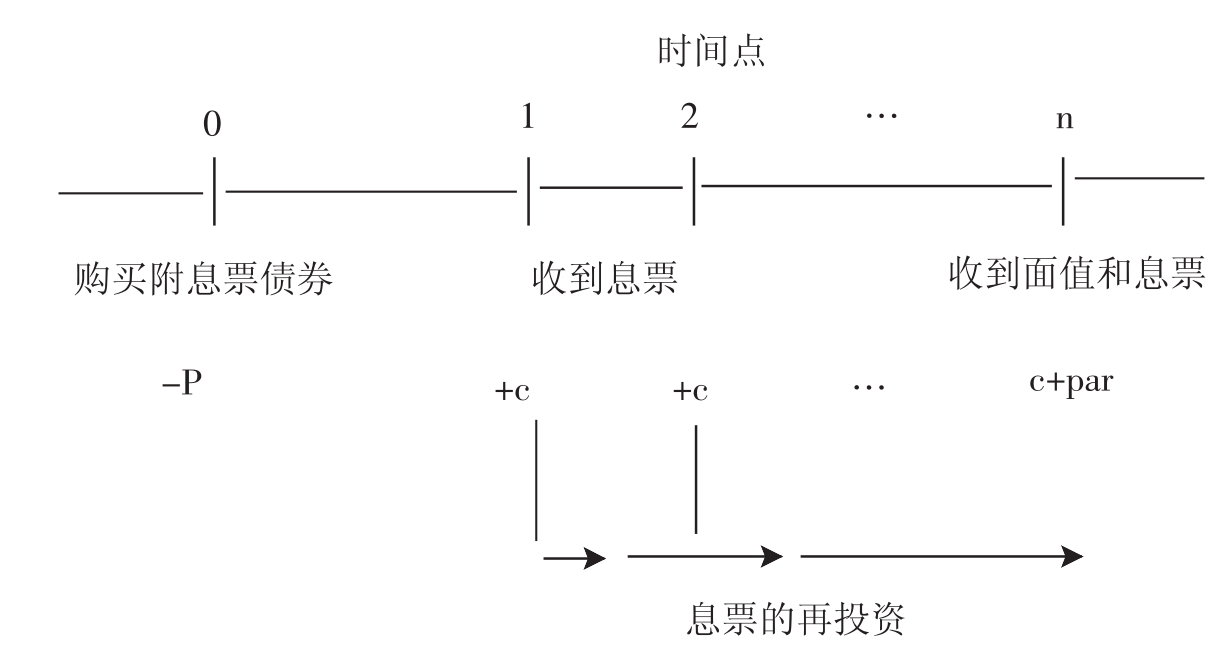

一些投资者以所谓的持有到期策略作为投资准则。在这种策略下,投资者购买一种附息票债券,其到期时间与投资者的投资时间跨度相同。该附息票债券的现金流如图6.5所示。

图6.5 持有到期策略

采用这种策略的投资者面临将未来收到的息票再投资的问题。例如,时点1收到的息票必须用于投资。如果该息票投资于附息票债券,那么后续的息票必须再投资。由于在时点0并不知道再投资的利率,投资者就不能确切地知道债券组合的总价值。如果时点1直至时点n-1的利率小于时点0的初始利率,则整个投资组合的价值就低于要求的数量。

久期策略

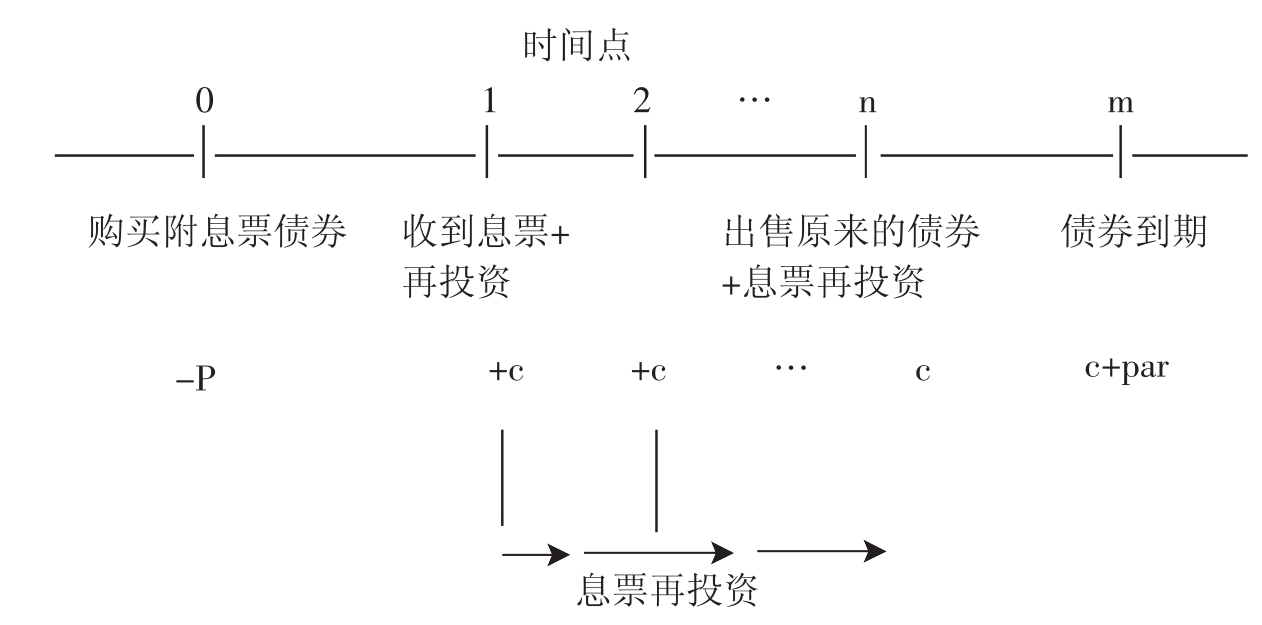

有一种投资策略就是投资于这样的附息票债券,该债券的到期时间长于投资者的投资时间,如图6.6所示。基于如下两个原因,采用这种策略的投资组合的价值并不确定。第一,时点1直至时点n-1收到的息票必须以未知的将来利率进行再投资。第二,债券组合在投资期末即时点n就被卖掉了。而债券还有mn期才到期,在投资期末投资组合的市场价值并不确定。

两件效果截然相反的事情会打乱这种策略,并使投资组合的变现价值低于规定的目标值。第一,利率可能会下降。然后,息票的再投资利率就降低了,但是投资期末债券的市场价格就提高了。这两种因素从两个相反方向影响投资期末投资组合的变现价值。第二,利率可能上升。这将会提高息票再投资的利率,但是会降低投资期末债券的市场价值。更高的再投资利率和更低的市场价值对投资组合的变现价值影响恰好相反。因此,净效应并不清楚。

图6.6 久期策略

通过使投资组合的久期与投资期数相等,投资者可以锁定投资期末投资组合的变现价值。当以下两个假定得到满足时,久期策略完全有效:①收益率曲线平坦。②投资组合确定后,利率只发生很小的变化。

在久期策略下,如果利率上升,并且债券投资组合的市场价值下降,债券的息票就可以以高利率进行投资,这样就可以抵消债券市场价值的下降。如果利率下降,抵消效应从相反的方向发挥作用。即债券投资组合的市场价值上升,息票以低利率进行再投资。不管利率上升还是下降,利率变动风险防范投资者在投资期末时都可以确切地知道投资组合的市场价值。

久期策略假定利率只发生一次变化,还假定有一个水平的期限结构。现在,放宽这两个假定。如果利率发生多次变化,则只有当每次利率发生微小变化时都调整投资组合,才能使投资组合的价值不受影响。每次利率变化后,久期都要调整以与到投资期末所剩的期数相等。如果收益率曲线不是水平的,也只有当每次利率发生微小变化时都调整投资组合,久期策略才能不受影响。

实践中,这两种缺点的存在限制了久期策略的使用,该策略是要投资于附息票债券。第一,频繁的调整投资组合会带来高昂的交易成本。第二,当投资期限很长时,该策略的优势才能达到最大。由于债券的到期时间比它的久期长,久期长的投资组合的到期时间就更长。长期债券的缺乏就限制了久期策略的使用。例如,某投资组合久期为40年,它可能需要到期时间为40年的债券,这取决于利率。由于到期时间长于30年的债券很少,这样久期策略就难以发挥作用了。

固定投资组合策略

投资者还可以使用固定投资组合的策略来锁定投资的终值。这一策略假定息票的再投资利率很低。为了在再投资利率更低的情况下保证终值相同,投资者必须在开始就投入大量资金。即使是在最糟糕的情况下,这也能确保实现最低投资目标。然而,这种策略的初始成本要比久期策略的初始成本高。在久期策略中,初始投资后再调整投资组合时也有成本。如果久期策略无法实现投资目标,必须再行投入资金。

其他债券投资组合策略

一些投资者关心其投资组合价值的短期波动的风险。尤其是利率上升时,投资组合的价值会下降。

有几种策略可以为这些投资者所用。最简单的策略就是投资于到期时间非常短的债券。这样,投资组合的价值就很稳定了。这一策略的缺点就是短期债券的收益率相对较低。

投资者也可以使用两种风险更大(期望收益率也更高)的策略。所谓的阶梯策略就是在许多不同到期时间的债券组成的投资组合中,对每种不同到期时间的债券都投资相同的比例。如果利率上升,投资组合中到期时间较短的那部分债券只有很小的价格下降。当到期时间最短的债券到期时,其收益可以用更高的利率再投资。这样,整个投资组合的风险就要比只投资于长期债券要低很多。

杠铃策略就是在投资组合中对短期债券和长期债券投资相同的比例。利率的上升会导致长期债券的价格下降很多,但是短期债券的价格会保持相对稳定。当短期债券到期时,投资者就可以以新的更高的利率再投资了。杠铃策略的风险大于阶梯策略的风险,但是比100%投资于长期债券的风险要低得多。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。