四、研究框架与核心思想

研究框架包括逻辑思路和本书的结构。本书的逻辑思路是:在明确审计质量概念的基础上,分析影响审计质量的各个因素和审计质量的评价方法;从讨论审计市场行为主体的行为特征入手,分析行为主体的行为对审计质量的影响;从对个人行为的分析入手,再分析组织的行为特征和影响;在理论研究的基础上再进行实证研究,提出新形势下的政策建议。

在第一章里,我们将首先讨论审计质量的内涵,对审计质量特征和审计信息质量特征进行分析。接着,根据审计质量的含义,定性地对影响审计质量的环境、资源、风险行为等因素进行分析。然后我们将研究审计目标的分层理论及相应的审计质量意义差别,提出评价我国审计质量的方法和衡量审计质量的若干指标,并使这些指标具有动态的特征。最后给出对我国当前会计师事务所的评价结果。在第二章里,我们将定性地从契约关系的角度初步分析审计行为主体影响审计质量的方式和特征。首先将分析审计市场运行的主要机制,讨论审计市场结构、市场竞争对审计质量的影响。然后分析各行为主体的行为特征,包括个人特征与组织特征,辨析出哪些是主要的,这些主要因素是怎样相互作用的。组织包括政府、会计师事务所、行业协会、企业等,个人包括注册会计师、公司股东、事务所合伙人、企业财务人员等。最后,介绍并分析我国目前审计质量形成的原因,并与美国的相应情况作出对比。第三章是对第二章的深化,在第二章的基础上建立定量分析模型,探讨各个行为主体具体是如何影响审计质量的,这些行为主体又是如何相互作用,并分析其作用(影响程度)的大小,这是本书的核心部分。通过本章的分析,我们将提出目前我国审计失败的主要原因和审计质量的控制方向。第四章是对第三章分析的支持。根据第三章的分析和第四章的实证结论,在第五章中,我们将在进一步考察我国现实情况的基础上提出以规范审计市场行为主体行为为导向的提高审计质量的一系列政策建议。第六章是对全书的总结。

本书研究的问题、所用的方法及组织结构如下表所示:

本书的结构、问题与方法

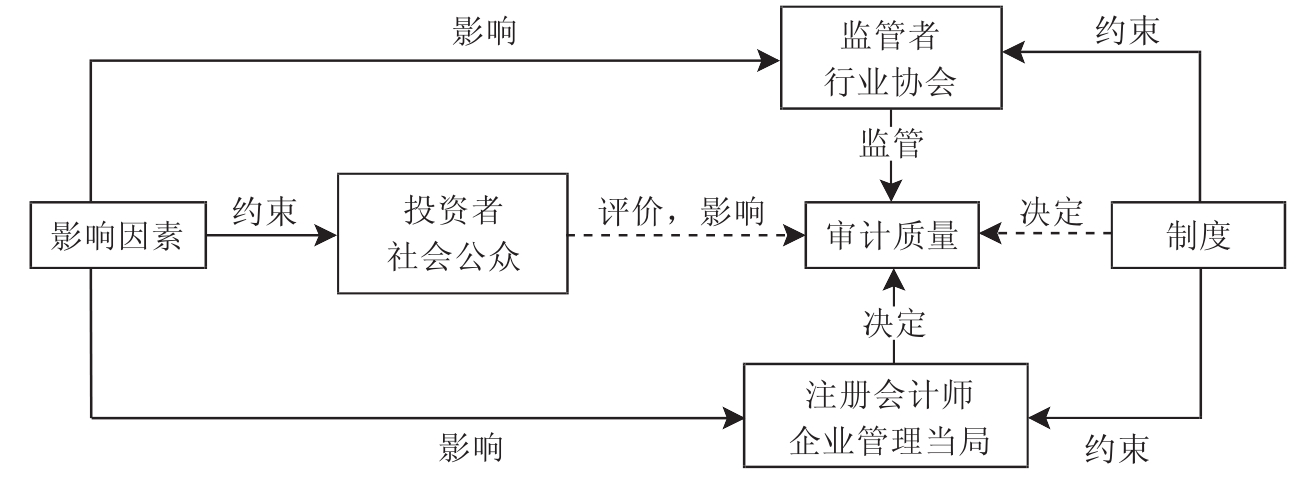

本书的核心思想是:

(1)在股权分散和全流通的时代,会计师事务所审计质量是审计市场利益相关者特别是注册会计师、企业管理当局和政府行为的共同结果,也是投资者,特别是广大中小投资者和社会公众对审计服务的评价。

(2)适当的审计质量评价是区分会计师事务所审计质量的方法,也是引导审计市场行为主体朝着有利于提高审计质量方向迈进的重要途径。

(3)注册会计师和企业管理当局是决定审计质量的主体,政府监管和行业自律是审计质量的保障。

(4)各类影响审计质量的因素会通过影响审计市场行为的行为而影响审计质量,特别是它们能通过在各行为主体与注册会计师、企业管理当局和政府监管者间的委托—代理关系、博弈关系中的效用函数和得益而改变审计质量。

(5)制度是约束审计市场行为主体的根本力量。社会权力的制衡机制和经济正义的维持机制是宏观层面的、背景的制度,审计法规和市场制度是微观层面的、直接关联的制度。制度缺陷是审计质量问题严重的主要原因。

(6)在提高审计质量的途径上,市场机制是基础力量,法律健全是必备条件;不断加强注册会计师的学习,提倡先进文化,维护社会公平是长久之计。

这些思想可用下图来表示:

本书的核心思想示意图

【注释】

[1]到2004年年底,我国已有11万多人通过了注册会计师资格考试。包括由审核批准的注册会计师和由审计师转换过来的注册会计师在内,中国注册会计师协会共有会员已超过13万人,其中非执业的注册会计师达7万多人。

[2]银广厦事实上从1999年起到2004年的5年中除2002年略有赢利外,其余每年亏损都很严重(见本书表4.1),如今早已资不抵债。但其股票一直还在二级市场上交易而未退市,目前股价还在1元左右。

[3]截至2005年4月30日,全国已有41家中小企业上市公司。2004年的年报显示,这些企业的运作的确不如主板市场上市公司规范,如在上市一年内业绩就大变脸、改变募集资金投向等。

[4]见第五章的讨论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。