一、独立审计质量的分析框架

1.审计质量分析的框架性模型

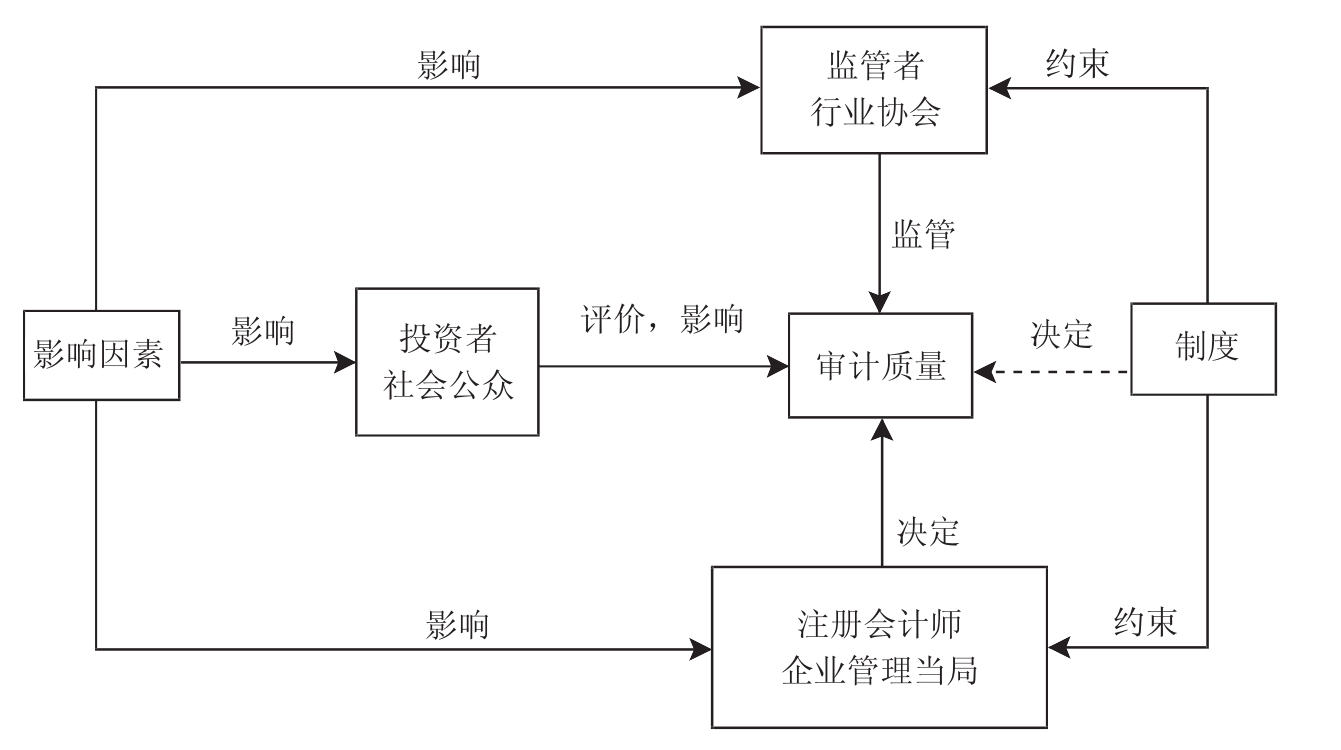

我们已经指出,审计质量既是人们主观评价的结果,也是审计市场主体客观行为的表现,并受各种因素的影响和相关制度的约束。因此,我们可以把其中基于审计市场行为主体行为的审计质量形成机制的分析框架以图3.1来表示。

图3.1 审计质量模型与本书分析的主要框架

在这种分析框架中,各种审计市场行为主体对审计质量的影响都是实质性的,各种影响因素通过他们而起作用,制度背景通过约束监管者、注册会计师、企业管理当局及行业协会的行为而决定审计质量。投资者和社会公众的包括评价行为在内的行为对审计质量也在这里受到了重视。在更细致地进行分析时,由于审计市场主体有多个,各自的行为方式和特征又不相同,因此,首先,我们必须了解哪一种审计市场主体在决定审计质量中扮演了核心角色;其次,我们要了解各种影响审计市场主体行为的因素的重要程度;再次,我们必须了解各主体行为之间是如何相互作用、共同决定审计质量的。只有这样,我们才能抓住主要矛盾和问题的症结,提出切实可行的监控审计质量和监管审计市场行为主体行为的方案。

在各类审计市场行为主体中,我们把会计师事务所人格化为注册会计师(只有在讨论会计师事务所的内部治理和控制时才加以区分),把政府及其职能部门人格化为官员(只有在讨论政府的内部控制时才加以区分),把企业人格化为高层经理或管理当局(只有在研究企业的治理结构和内部控制时才加以区分)。这样的处理可以简化我们以下的分析模型,并使主要问题更加突出。

2.注册会计师行为的核心作用

注册会计师行业是市场经济的产物。我们之所以认为注册会计师是审计质量模型的核心角色,首先是因为审计服务是由注册会计师提供的。注册会计师所提供的审计服务来自市场的需求。[1]市场对审计服务的有效需求和投资者、社会公众及监管者赋予审计行为的法律责任最终决定了审计服务的质量和水平(刘峰、许菲,2002)。其次,评价审计质量是针对注册会计师进行的,监管和改进都是针对注册会计师进行的。注册会计师的独立性与审计能力(审计投入)直接决定了审计质量,而独立性及审计能力都是通过注册会计师直接体现的。从长期的角度看,会计师事务所的规模、品牌、市场份额等都是注册会计师行为的结果。再次,其他审计市场中的行为主体对审计质量的影响都是间接的或非主体性的。投资者虽然是高质量审计服务的直接需求者和主要利益相关者,但只有注册会计师才能将这种高的审计服务质量要求付诸实施。监管者尽管对注册会计师行为的约束力大,但由于审计质量的隐蔽性和难以衡量,监管的有效性也取决于注册会计师的行为因素与风险偏好。企业管理者当局尽管有粉饰会计报表的动机,但只有在注册会计师失去判断力或投入不够、或失去独立性时才可得逞。注册会计师的核心作用要求我们在分析审计质量时,把着眼点主要放在他们身上。

3.审计市场行为主体的行为模式

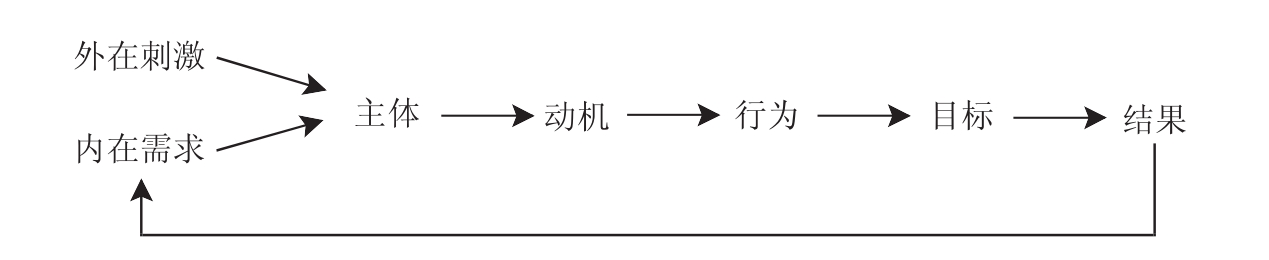

现代行为科学认为,一般意义上的行为主体的行为模式是由于自身需要和外在刺激交互作用,产生某种动机后通过一系列行为达到其目的的过程。其中,动机是特定行为的直接策动力,在整个行为模式中占有核心地位。人类行为模式如图3.2所示:[2]

审计市场行为主体的行为模式也遵从这一规律。一方面,审计市场行为主体需要被外在因素(环境因素)刺激后引发动机,这种动机称为引致性动机;另一方面,审计市场行为主体由其一般性需要(内在心理因素与行为基础因素)而产生行为动机,这种动机称为自发性动机,在两类动机的合力作用下,审计市场行为主体产生动机,并导向目标。主体不断作用于客体,直至产生一定的行为结果,也就是形成特定的审计服务的审计质量状况。这种状况和结果又不断反作用于原有需要,激发新的需要和动机,产生新的行为和结果。因此形成循环过程,如果这种循环过程是良性的,则审计质量不断得以改善;反之,审计质量每况愈下。由于注册会计师在审计过程中的核心地位,我们必须集中研究注册会计师的行为方式。其余审计市场行为主体的行为对注册会计师的行为而言构成外在刺激因素,各行为主体之间由于相互作用又会改变这种外在刺激,从而通过影响注册会计师的行为而影响到审计质量。注册会计师也会对外在影响产生反作用。所以实际上每个行为主体的行为都不是孤立的。

图3.2 人类行为模式

需要是行为主体缺乏某种东西的客观状态和主观感受。满足需要的过程就是行为过程。大多数心理学家认为,人的行为是人的本能与环境相互作用的结果。自发性行为动机是由主体自身需求所产生的动机。依据美国心理学家马斯洛(Abraham Maslow)的“需要层次理论”(A.Maslow,1943),人自身具有生理、安全、社交、尊重和自我实现五个层次的需要。此五类需要构成一个由低到高的阶梯。当某一层次的需要得到相对满足,其激发动机的作用随之减弱或消失,此时上一级的较高层次的需要成为新的激励因素。每一层次的需要产生实现该层次需要的动机。在审计市场中,这种动机是审计市场行为主体行为的原始驱动力。从人的本身的需要来研究它对一个审计质量的直接或间接的影响,合理规范和引导审计市场行为主体的行为,无疑是非常有益的。

引致性行为动机是外部刺激主导的动机。尽管在某一行为的形成过程中,内在需要是内在根据,外部刺激只是诱因,但在内部因素相对稳定的情况下,外部因素所起的作用往往是决定性的。这些外部因素包括环境因素、资源因素和风险因素。

4.审计市场行为主体行为动机强弱的分析

根据行为科学理论,我们可以从以下四个方面来认识影响审计市场行为体行为动机强弱的因素:

①在外界条件一定时,动机的强度与个体需要的程度以及个性直接有关。例如,审计主体在面对利益的诱惑时可表现出不同的行为。而这种个体需要的程度以及个性一般来说是比较稳定的,所以监管者可以以此对监管对象采取有选择的重点进行。

②在内部条件一定时,某些动机的强度随外部环境的刺激而变化。例如,注册会计师审计的投入会因同行的行情而变化;企业管理当局舞弊与注册会计师合谋的动机强度会因监管者、投资者和社会公众的态度及可以作弊的机会而不同。

③某些动机的强度还取决于这种动机过去是否得到强化。如果过去这种动机引发的行为曾取得良好的结果,这种动机就会得到强化,该行动就会重复出现。如果过去这种动机引发的行为曾取得坏的结果,这种动机就会因此削弱,该行为就不会重复出现。因此,奖罚分明、增加违法违规行为的发现概率是正确引导审计市场行为主体行为的基本手段。

④动机强度随行为进行的过程而有所改变。同一动机随着目标导向行为的进行,越接近目标,动机强度越大;而随着目标导向行为的进行,需要逐步得到满足,其强度逐渐减弱。所以在政策上,我们应尽量把相关行为主体的不良动机控制在萌芽阶段,多诱发其良好的动机。

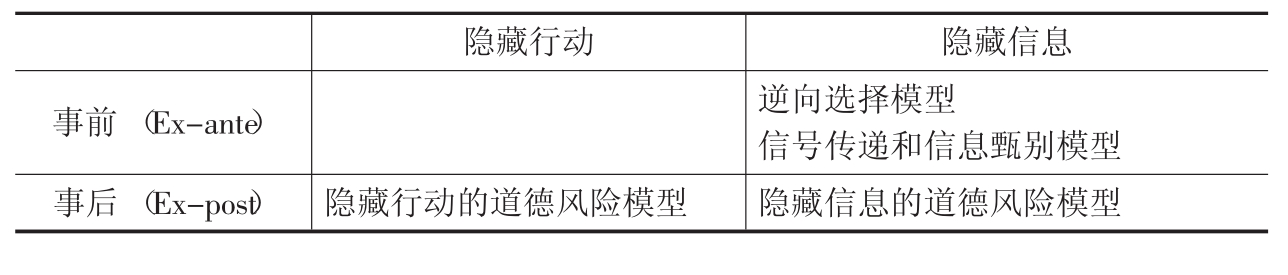

5.审计关系契约中的委托—代理模型

委托代理问题产生于信息不对称。信息不对称可以从两个角度来划分:一是不对称发生的时间;二是不对称信息的内容。从不对称性发生的时间来看,不对称性可能发生在当事人签约之前,也可能发生在签约之后,分别称为事前的信息不对称和事后的信息不对称,或者分别称之为逆向选择和道德风险。从不对称信息的内容来看,不对称信息的内容可能是参与人(代理人)的行动,也可能是参与人(代理人)的知识,可分别称为隐藏行动和隐藏信息。把两者结合起来,并考虑到委托人与代理人在签约过程中信息的交换,信息经济学中的模型可作表3.1所示的分类(张维迎,1996):

表3.1 信息经济学模型分类

在六类主要的审计市场行为主体中,就企业会计信息和审计质量的信息的状况而言,他们的了解是互不相同的,有时甚至差异很大。我们把六类主体在信息优势上的排序为:企业管理人员、注册会计师、注册会计师协会、政府部门、投资者(债权人)、社会公众。当然,在一些特殊的情况下,这种排序也可能有所不同。

企业管理人员特别是企业的高层管理人员经营和管理着企业的日常业务,他们对企业的人员、产品、销售、供货、企业资产、企业流动资金、每年的利润、业务往来等都十分了解,并有最直接的把握,而且他们对注册会计师的审计过程也十分了解,通过直接接触,对注册会计师的业务能力乃至独立性状况都能很好地了解和掌握,而他们出具的财务会计报表的真实性自己最为清楚。因此,注册会计师对企业的资产状况、经营业绩、现金流量及企业会计政策的规范性所发表的意见,其真实、公允的程度如何,企业高管是一清二楚的。从审计发现会计错弊的能力,到报告错弊的概率,以及审计服务的过程,也就是注册会计师决定审计质量的各个环节,企业高管具有最大的信息优势。

就注册会计师而言,他当然知道自己的独立性和业务能力,以及执业投入程度和执业的规范程度,但对企业的真实财务状况他们并不总是一清二楚的,而且由于现代审计是抽样审计,注册会计师的专业判断对了解企业财务状况有重要的作用,而注册会计师的偏颇倾向可能会影响其独立性的实施。特别是当企业当局以高明的手段欺瞒审计人员时,注册会计师对企业财务信息的了解和自身审计质量状况的判断就会失误。但是,注册会计师由于其工作的性质和专业能力,可以直接相当有效地查实企业的会计信息,得到很多第一手信息,所以总的来说,他们在对企业财务信息质量和自身审计质量方面,具有比除企业管理人员外的其他审计市场行为主体更大的信息优势。

注册会计师协会由于直接了解接触注册会计师而较多地了解其审计质量的状况。注册会计师协会在检查、培训、考核注册会计师的过程中,对注册会计师的道德水平、执业能力、诚信状况、重大案例有相当的把握。但他对每个具体的审计项目中的问题往往难以了解,由于审计质量的隐蔽性,他对审计问题的存在的认识也是滞后的。而且,注册会计师协会一般不具体了解企业的实际财务状况。所以,注册会计师协会较之注册会计师不论在企业财务信息还是审计质量信息上都处于劣势,但他比政府部门更多地了解审计质量及其相关信息。

政府职能部门,主要是证监会,虽然不仅可以检查、处罚企业的会计违规行为,也可以检查处罚注册会计师的审计违规行为。但由于这种检查和处罚的非常规性和非普遍性,实际上政府监管部门往往是财务舞弊与审计违规被发现后,才通过处罚和修改制度加以改正的。所以对于企业的财务信息和注册会计师审计信息的了解是十分有限的。

我们这里讨论的投资者主要是指分散的中小投资者和债权人。对于企业的大股东或控股股东而言,事实上他对企业的财务状况及注册会计师的审计质量的了解与企业高管相差无几。中小投资者了解企业财务状况的主要途径是阅读经注册会计师审计后的财务报表,次要途径是私人信息渠道或小道消息。他们对会计师事务所的审计质量的评价则主要是品牌及违规状况。如前面所述,而且这种评价往往带有模糊性和不确定性。他们一般不直接了解注册会计师的执业情况。但是,由于投资者对企业的财务状况关注程度高,他们对会计信息和审计信息的了解就会比一般的公众要多。社会公众一般是通过媒体了解整个社会中企业会计作假和审计舞弊的事件的。而且一般也只有此时,他们才会关注审计质量问题。

从这里的分析我们可以看出,要使处于信息劣势的投资者及社会公众得到准确的财务和审计信息,处于监管和行业自律地位的政府和注册会计师协会就必须对会计信息产生的源头与审计质量的主要决定者起到有效的约束作用。

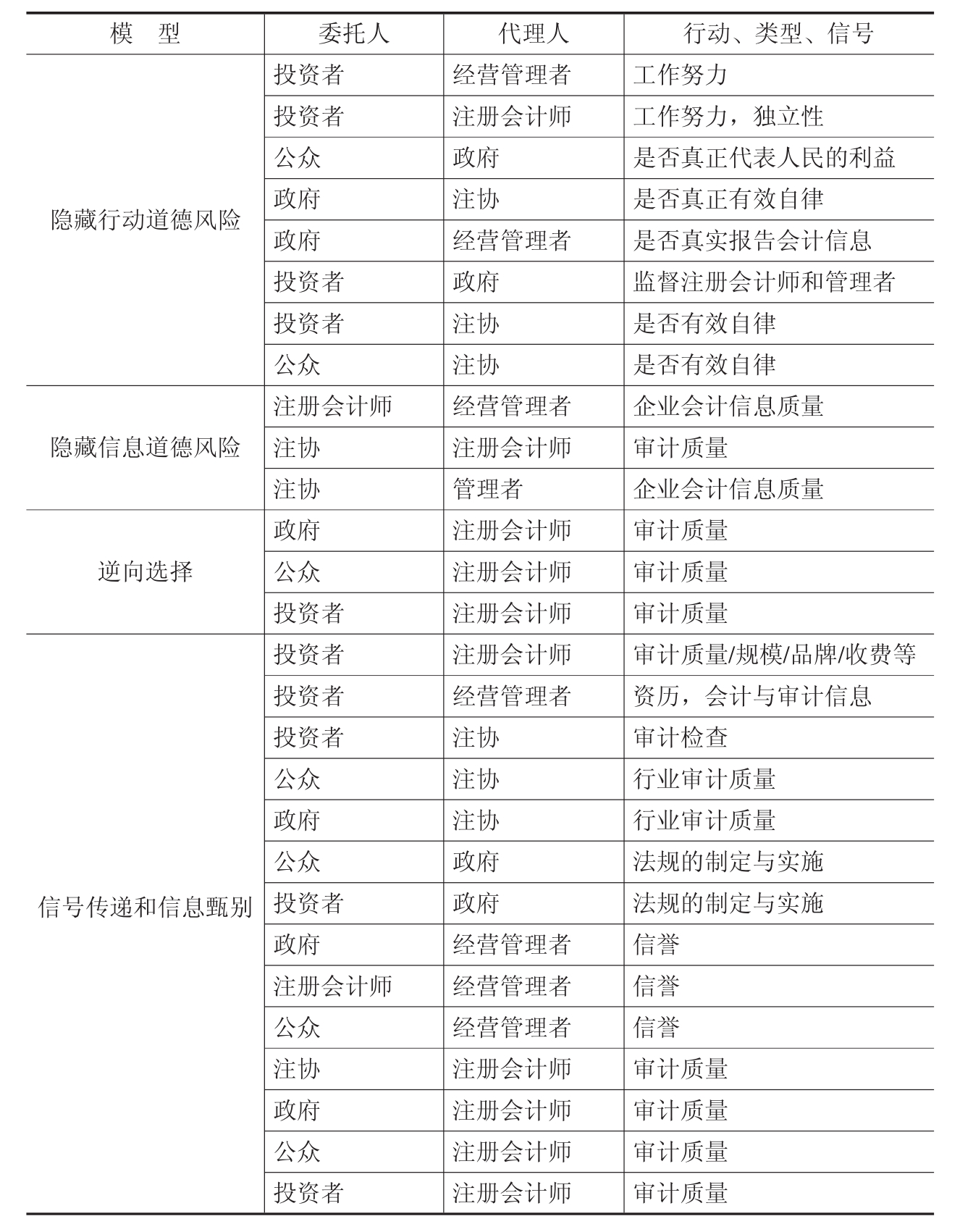

当然,这六种审计市场中的行为主体对会计信息和审计信息的排序并不依次决定了其委托—代理关系。事实上,这六大主体之间的委托—代理关系是比较复杂的。委托—代理关系的形成除了信息不对称外,还要有可比较的利益和相关的行动。根据构成委托—代理关系的五个基本要素,我们可以把六大主体之间的15种契约关系中比较重要的委托—代理关系列示于表3.2。

围绕审计服务及审计质量问题,审计市场行为主体间委托—代理关系的复杂性表现在:①委托—代理关系众多而交叉复杂,一个委托人有多种委托—代理关系,有多种代理人,而一个代理人也可有多种委托人。②他们对审计质量的影响方式和强度不同。在上述表中,因为企业经营管理者与注册会计师协会、投资者与社会公众之间的契约关系对审计质量问题影响不大,故未列入。③同一行为主体既有隐藏行动的动机,也有隐藏信息的条件;各类模型还可以组合,因此,信息不对称的模型也变得复杂。在表3.2中,我们对投资者、企业管理当局和注册会计师之间的委托—代理关系详细列出了各种模型,对其他行为主体之间的委托—代理关系则加以简化。

表3.2 主要审计委托—代理关系模型

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。