第二节 金融监管的目标函数与金融监管理论

一、金融监管的目标函数

金融监管的本质是一个政府对金融体系进行监督管理的集中体现,对金融市场进行有效的管理和监督的基本制度。金融监管实质上就是要通过管制达到这样的根本目的,既能保证金融行业的发展和金融市场的稳定,又达到最低限度影响和损害金融机构运行和金融资源配置的效率。

金融监管的基本内容既包括约束金融机构的一般规则制度,也包括随机发生的有关监督的政策行为。金融监管实际上包括两部分:金融监管部门对金融机构运作空间的限制和对金融机构具体营运的监管。

下面我们构建一个金融监管模型,即从金融稳定、金融资源配置和监管成本等角度考虑把金融监管的目标函数刻画为:

R= R(F,K,C)

=R(F(x),K(x),C(x))

其中:R= R(F,K,C)具有连续性、单调的、凹的性质。F为金融稳定函数,K为金融监管资源配置函数,C为金融监管的成本函数,x为金融监管强度。

为了充分反映金融监管对资源配置效率的影响和金融市场稳定的作用,以及监管成本最小化的考虑,对于金融监管当局而言,金融监管的目标必然会包括:

(一)金融市场稳定

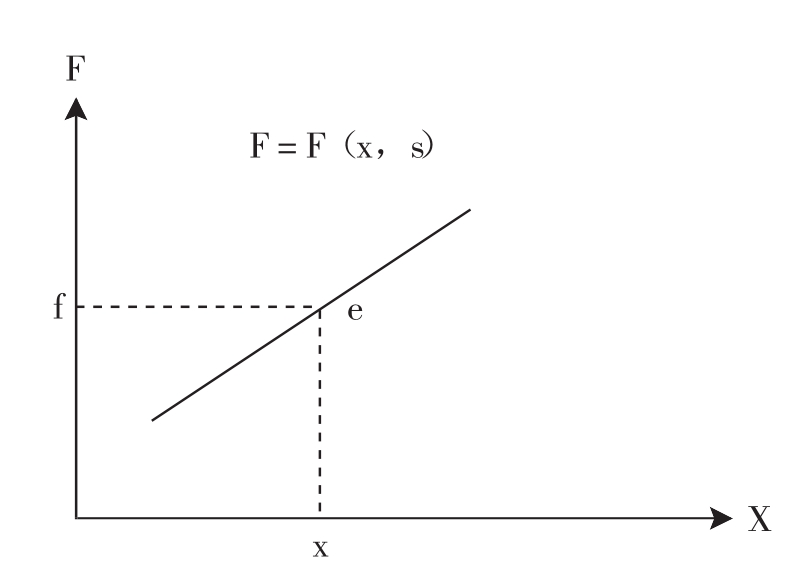

金融监管必须保证国内金融市场的稳定,防止金融系统不稳定影响到整个国民经济的发展。为此,我们用一个金融稳定函数F来刻画该目标,如图16-1所示:

F= F(x,S)

进一步可以把金融稳定函数F= F(x,S)描述为:

F= xn S n为系数0<n≤1

其中:F′> 0,F″< 0,S指金融监管所处的金融市场体制。

金融稳定性必然与金融监管的强度相关,金融稳定函数F= F(x,S)是随着金融市场中金融监管总量的强度而变得越来越大,也就是金融稳定函数F= F(x,S)越来越安全。不过,金融市场中金融监管强度的增加,使得金融创新的意愿和能力越来越弱,金融机构的效益将会下降,金融市场的效率也会降低,这必然直接影响到经济增长。

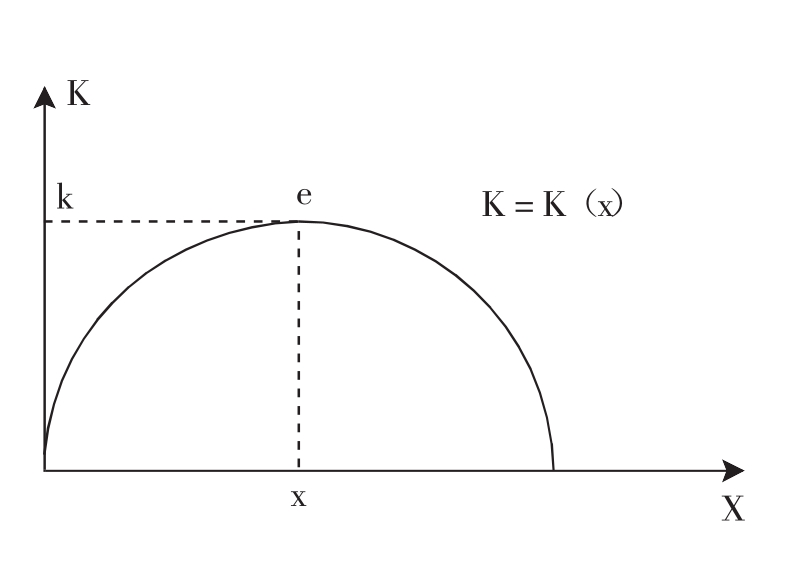

(二)金融资源配置函数

作为运营金融资源的主体,金融机构的运行效率直接影响到金融资源的配置率,落后的金融监管会直接制约市场中金融机构的运营,降低金融企业的效益,进而影响金融资源的配置效率。但如果金融市场中缺乏足够的约束,也会导致金融市场的混乱和无序。所以,优化金融资源的配置效率和提高配置效率应是金融监管的重要目标。

我们采用一个金融监管的资源配置函数来刻画该目标,如图16-2所示:

K= K(x)

图16-1 金融稳定函数F= F(x,S)

图16-2 金融资源配置函数K= K(x)

金融监管资源配置函数K= K(x)具有这样的一些性质:金融监管资源配置函数与金融监管强度的金融市场稳定性有关,随着金融市场中金融监管强度的增加、金融市场的稳定,金融资源配置效率也会提高,即金融监管强度越大,金融稳定函数值越大,金融监管资源配置函数K= K(x)也越来越大。但是,随着金融监管强度的增加,金融监管的资源配置函数K在达到一个最优状态k后,就会越来越小,甚至会趋于零。同时,金融市场中金融监管强度的增加,使得金融创新的意愿和能力越来越弱,金融机构的效益会下降,金融市场的效率也会降低,金融监管的资源配置函数K= K(x)也必然会趋于下降。

(三)金融监管成本函数

作为一种政府干预金融市场和金融机构运行的管理和监督方式,金融监管当局在运行时必然会涉及人、财、物等成本。而且金融监管的成本并非都可量化核算,因为其成本不仅体现在货币支出上,还会对金融机构的行为和投资决策产生影响,还有一些其他的间接成本,如道德风险等。因此,金融监管的成本函数可表示为C= C(x)。

二、金融监管理论

(一)市场失效理论

古典经济学认为,市场机制是实现资源最佳配置的最有效的方法,完全竞争的市场机制能够使市场实现一般均衡。要实现所有市场都达到竞争性均衡的一般均衡条件是:①全部产品都是私人产品,消费者能够完全掌握全部产品的信息;②生产者的生产函数中剔除了生产规模和技术变化带来的收益增加;③在给定的预算约束下,消费者尽可能使自己的效用最大化;④在给定的生产函数下,生产者尽可能使自己的利润最大化;⑤价格决定一切,所有的经济主体只对价格有反应;⑥在此基础上建立起的市场均衡正好使所有产品都出清,即在所有市场上,价格等于边际成本。

但是,现实情况离实现上述一般均衡的条件距离遥远,市场失效理论认为主要原因是市场价格的扭曲。而导致市场价格扭曲的主要原因有:垄断、外部效应和信息不对称。

1.垄断与市场价格扭曲

垄断又分为自然垄断和非自然垄断。自然垄断是指如果市场上只存在一个厂商时,该产业的生产成本才能达到最低,就称该产业所在的市场属于“自然垄断”市场。研究表明,需要较大固定成本的产业较易产生自然垄断,因为在此情况下固定成本接近于边际成本,产出越大,平均成本越低。由于固定成本很大,造成其他厂商难以进入该市场和单个厂商的生产效率最高。该厂商为了追求利润最大化,将产品价格置于边际成本之上,造成产出效率和分配效率的冲突以及价格扭曲。为了纠正价格扭曲和获得分配效率,需要增加厂商,但由此又会丧失产出效率。为了协调此矛盾,需要政府的监管。

非自然垄断是指不是基于自然因素而产生的各种不同形式的市场垄断。与自然垄断一样,生产的集中有利于生产成本的降低和产出效率的提高,但也容易形成操纵市场的力量,引起价格扭曲。

2.外部效应与市场价格扭曲

所谓外部效应是指某个生产者或消费者的经济行为给其他生产者或消费者带来的影响。如果是有利影响,称为外部经济;反之,即为外部不经济。也就是说,某些人获得收益,却不承担成本;而另一些人分担了成本却不能获得利益。外部效应导致产品成本失真和效用失真,造成产品价格和边际成本背离,扭曲市场价格。虽然厂商可通过协商解决外部效应问题,但往往因协商成本太大而导致协商破裂。较好的办法是通过监管消除成本收益分摊不公以及由此造成的价格扭曲。

3.信息不对称与市场价格扭曲

产品生产者对产品的价格、产量和质量方面信息的掌握程度高于购买者,造成信息不对称,导致产品价格与价值的背离。金融产品特别依赖于信息,因此由信息不对称引起的价值与价格背离的程度就更加严重,价格与价值的背离会导致销售价值较高产品的生产者被逐出市场的后果,即所谓“逆向选择”。“劣币驱逐良币”即是“逆向选择”的典型例子。“逆向选择”的结果是市场的崩溃,要改善此种情况,最好的办法就是改善信息失真和信息披露。

(二)外部效应理论

循着造成市场失效的原因的思路,经济学家提出了外部效应理论。此即一般均衡理论成立的重要条件之一:市场价格等于边际成本,由于外部效应的存在往往难以成立。表现在金融行业,个别银行倒闭产生的“传染效应”。因为金融机构特别是商业银行相互之间的资产负债形成信用的锁链,某个银行的倒闭使其他银行不能收到预期的结算资金,将不得不通过资产的调整、筹措非预期的结算资金。而非预期的资产调整并不容易进行,往往造成资产损失。如果损失过大也可能发生资不抵债,引起整个体系的危机。

某个银行的倒闭将引起不明真相的挤兑,这会导致经营优良银行的倒闭,也是“传染效应”的表现,因此产生了对银行资本金的规定和强制加入存款保险。

外部效应还表现在银行作为计算体系的一部分,银行倒闭将造成结算体系的混乱。在信用货币制度下,银行体系承担了信用货币供应的职能。银行倒闭将导致社会信用量的震荡,也会给经济造成混乱。因此,银行提供的结算服务和存款货币与公共产品有某些相同的性质,适当限制银行业的竞争,维护结算体系和银行存款货币的稳定也就成为对银行业进行监管的依据。

(三)信息不对称理论

在上面市场失效理论中已经讨论过信息不对称,信息不对称不仅扭曲市场价格,而且还阻碍“真实市场价格”的发现。第一,金融产品的价值与预期有关;第二,金融产品的价值不稳定,随某些因素的变化而变化;第三,金融产品的物理形态与产品价值基本没有直接联系,有些产品甚至没有物理形态,仅以概念形式存在,金融产品的价值判断主要依靠信息。

普通商品的价值由其投入的劳动决定,而金融商品仅是证明持有者拥有该数额的资产,凭此可获得一定数额收入的权利或将此还原为一定数额的货币。对金融产品的占有权可以进行交换,交换的价值不仅仅决定于所代表的现实资本的多少,更主要的决定于持有该金融商品所能获得的投资收益上。这样该金融商品的价值就由两部分决定:放弃当前消费的时间价值和承担收益不确定性获得的风险价值。风险价值取决于交易双方的主观预期,而主观预期几乎完全取决于交易双方对各种信息的掌握程度以及在此基础上所作的判断。由于借款人(筹资人)较之贷款人(投资人)更了解自身的财务状况或经营环境、经营状况以及经营决策的调整和经营业绩的预期,因此,在金融商品的交易过程中,借款人拥有影响该金融商品交易价值的信息来源。交易双方中的金融商品的发行人是否对掌握的信息进行彻底披露成为能否公平合理地形成金融商品交易价值的主要因素。

要发现“真实市场价格”,就必须掌握信息。而生产信息具有明显的规模经济效应,一般存款人的存款金额有限,既没有能力生产债务人的信息,也无法承受生产信息的成本。

此外,银行同时经营存贷款业务和债券业务,当存款业务和债券业务发生利益冲突时,往往偏向大客户。例如,银行向大客户的贷款将成为坏账时,就会鼓动大客户发行债券归还贷款,最终上当受骗的是购买债券的小客户。银行还可能利用提高存款利率的手段进行冒险活动而由存款人承担冒险失败的后果。

在证券市场上,证券发行人(债务人)和内幕人都会利用信息不对称阻碍“真实市场价格”的发现,牟取不正当利益。

因此,由政府负责信息的生产,承担对债务人的监管,成本最低。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。