第二节 农业类上市公司股票价格的协整性特征

第一节对本书所选取的样本时间价格序列进行了基本的统计检验,对其基本统计特征有了系统的了解。为了进一步探讨农业类上市公司股票价格的特征表现,将深入检验其协整性。

关于股票市场的相关性和协整性问题国内外许多学者对此进行了研究。当然因为研究角度的不同、选取的样本不同、研究的具体对象不同及数据选取的时间段不同等诸多原因,导致了已有的研究结论不尽相同。

国内外学者对国外成熟资本市场之间的关系以及中国股市与国际股市的关系做了许多研究,但着重研究农业行业板块内子行业之间关系以及农业行业与其他行业板块指数直接的关系的研究并不多。有鉴于此,本节旨在以国内外目前的研究成果为基础,系统分析农业类上市公司股票价格的表现,并在此基础上从不同角度对中国股票市场价格行为在不同时期的相关性以及长期均衡特征和因果关系进行实证分析,以期找出农业类上市公司股票价格波动的运行规律。

通常,提到大农业,自然就会想到农、林、牧、渔等,那么,农业类上市公司各类子行业之间有无关系?关系的表现程度怎样?本节将对沪深两市农业类各子行业价格进行检验分析,试图找出它们之间的运行规律,从而为投资者、农业类上市公司的管理者提供有力的研究。

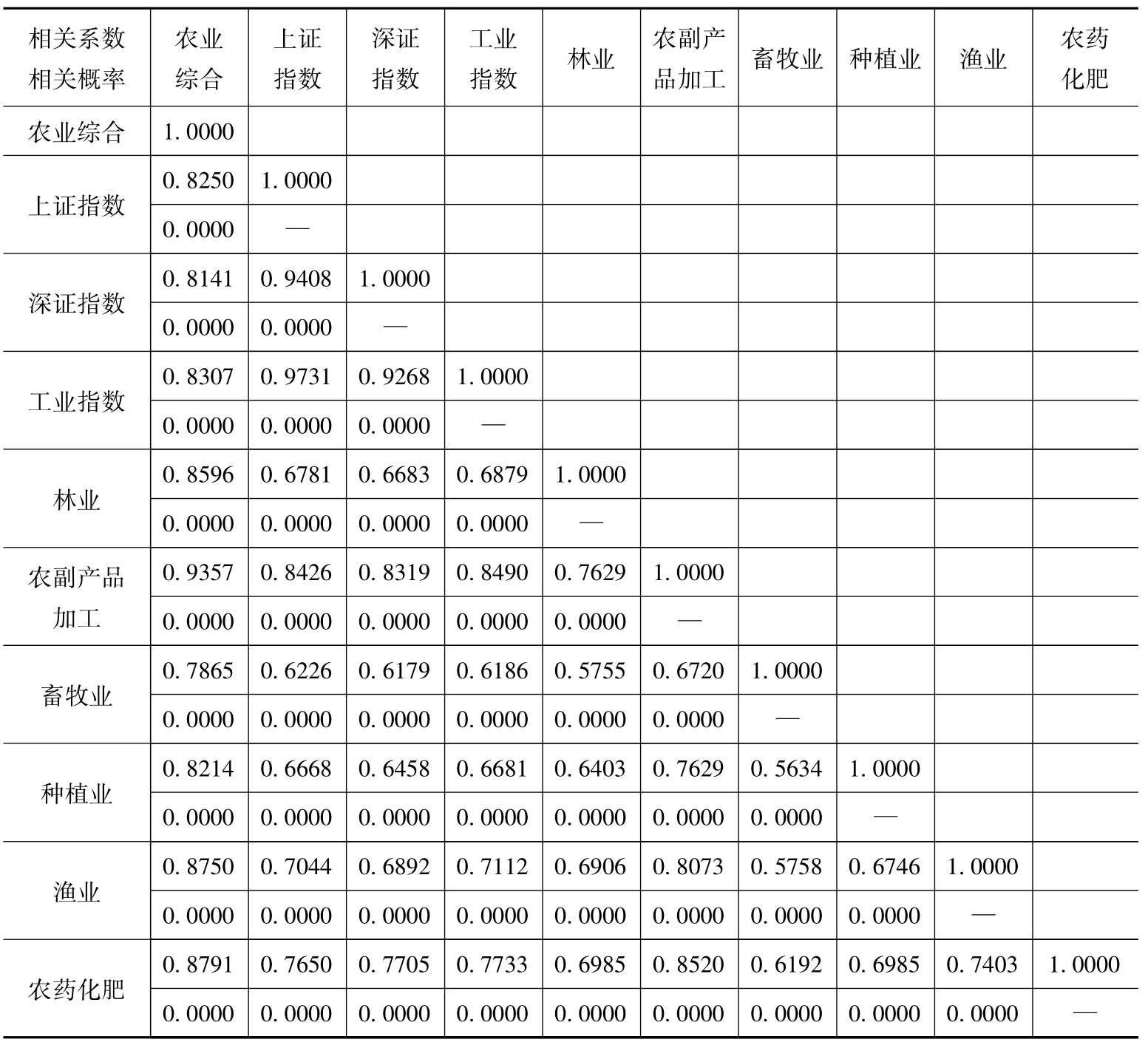

为了研究农业类上市公司的股票价格收益率与其他行业及市场总体水平的相关性,运用农业综合加权平均日收益率、上证综指、深证综指、工业指数及农业类上市公司各具体子行业的加权平均日收益率分析各行业股票价格收益率之间的内在关系。各行业指数之间的相关系数详见表3-11。

表3-11 各指数的相关系数

表3-11中报告了各指数的相关系数,发现各指数之间的相关系数差异很大,最大的是工业指数与上证指数之间系数为0.9731,最小的是种植业与畜牧业之间系数为0.5634,但是统计上全部都通过显著性检验,因此说明各指数之间具有显著的相关关系。下面将通过Johansen检验方法分析来研究各指数之间的长期均衡关系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。