8.3 组织资本投资控制指标

组织资本的投资及其收益的衡量是本课题复杂而艰苦的研究内容之一,我们可以大致通过以下的指标进行控制。

8.3.1 战略资本投资

(1)战略资本投资额。

战略资本投资额=战略管理投资+知识产权投资

战略管理的投资,是指企业在战略制定与组织实施的过程中的耗费,包括董事会、总经理班子或类似于经营战略决策机构的办公费用,与之相关的调查、咨询等费用,宣传与组织战略的费用,如召开大规模会议等。知识产权投资是企业为获得关于生产经营活动中的新知识,并用以提高效益而进行的投资,主要包括企业研究与开发的投资,以及对企业员工的各种小发明、小改进的支持性投资。

(2)知识产权投资额指标。

![]()

该指标反映企业对知识产权投资的力度。

(3)新产品开发成功率。

![]()

该指标反映企业新产品开发的进度情况。

(4)新产品销售份额指标。

![]()

该指标反映企业新产品的应用程度和企业产品结构状况。

(5)新产品利润份额指标。

![]()

该指标反映新产品在企业盈利能力中的地位。

(6)新产品获利能力强度指标。

![]()

该指标反映新产品在企业盈利前景中的地位,据以进行企业产品战略的调整。

(7)知识产权投资收益。

知识产权投资收益=特定经营期内所获专利的市值+新产品在生产周期内所获利润的折现值+新工艺、新流程等节约的成本或创造的收益

8.3.2 结构资本投资

(1)结构资本投资额。

结构资本投资额=企业制定制度与执行的投资+信息与知识管理体系投资

第一部分主要指企业制定与执行制度、设置各管理部门以便企业生产经营活动有序进行而发生的耗费;第二部分主要包括企业为保证信息沟通与知识共享的顺畅而进行的信息设施及其维护的投资、信息处理流程发生的费用等。

(2)企业管理效率指标。

![]()

(3)企业管理效益指标。

![]()

这两个指标反映企业制度制定是否合理、执行是否顺畅等导致的企业管理效率的高低。

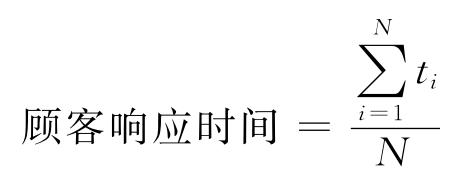

(4)顾客响应时间。

其中:ti表示对第i张客户订单企业从接受到处理到满足客户需求的全过程所耗费的时间,N为特定经营期内企业处理的顾客订单数。

(5)顾客响应时间变化指标。

顾客响应时间变化指标=T0-T1

其中:T0表示上期的顾客响应时间,T1为本期的顾客响应时间。

这两个指标从另一个角度即顾客角度衡量企业结构资本的质量与价值,衡量企业的内部组织管理是否能高效地满足顾客的需求。

(6)内部协调难度指标。

其中:Mi表示第i级的协调会议的次数,Di表示第i级的协调会议的权重值,Lj表示第j级领导强制干预协调的次数,Dj表示第j级领导干预的权重值。该指标从反面衡量企业内部组织结构的合理程度及其运行的顺畅程度;该指标数值越高,说明企业的组织结构越有问题,协调难度越大。

(7)信息系统的使用率。

![]()

(8)营销人员的信息费用份额。

8.3.3 文化建设投资

(1)内部抱怨指标。

其中:Ni表示第i类员工抱怨或不满的意见表达的次数,Wi表示该类意见的权重值,Lj表示第j类员工流失的人数,Wj表示其严重程度的权重值。该指标衡量企业内部聚合力的强弱。

(2)文化建设投资对内部抱怨降低的弹性。

![]()

该指标反映文化建设投资对于降低内部抱怨、增强企业聚合力的作用。

(3)文化建设投资所占销售额份额。

8.3.4 组织资本的投资总量及其收益

(1)组织资本投资总额。

组织资本投资总额=战略资本投资额+结构资本投资额+文化建设投资

(2)组织资本投资收益。

组织资本投资收益=特定经营期内的利润总额-(债务资本平均余额×借贷资本市场平均收益率+权益性资本平均余额×股票市场资本平均收益率)-人力资本投资收益额

该指标的含义是:企业的“生产者剩余”是其财务资本、人力资本与组织资本共同运营而获得的,并且财务资本与人力资本的贡献份额主要参照相应的市场进行评价。

(3)组织资本投资收益率。

![]()

该指标衡量组织资本投资的综合收益率。

该指标可以用以衡量对组织资本进行投资的“历史沉淀”的综合结果,是企业“无形资产”的主要构成部分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。