8.4 顾客资本投资控制指标

企业的资本形态可以分为财务资本、人力资本、组织资本、顾客资本及社会关系资本。财务资本所有者与人力资本所有者通过契约(包括公司法、公司章程、劳动合同等形式)进行产权交易与联合后组建企业,投入的财务资本与人力资本都归集于企业这个独立的经济法人主体进行配置。企业在经营过程中还会通过借贷筹集债务性财务资本,通过对人力资本的组织形成组织资本,这些形成都归属于企业这个法人产权主体并由它通过行政手段进行配置的资本形态,即这些形态的资本是由企业通过“管理的交易”[1]进行配置的,在配置过程中形成企业内部的命令与服从关系。而顾客资本是基于企业与顾客的平等互利的交易行为而形成的一种相对稳定、长期的“买卖的交易”[2]关系。这种关系可以为企业带来一定的持续较长时期的盈利,可以在一定程度上缓解竞争对手对其顾客资源的争夺压力,因而具备一定的资本的性质。但是企业不能通过行政性的“管理的交易”来配置这种资本,只能通过基于经济性的“劝诱或威胁”的“买卖的交易”(劝诱意指“你跟我交易我会给你好处的”,威胁意指“你跟别人交易不会得到比我提供的更多的好处”)来维持或巩固这种关系,即通过投资形成并保持或增加这种“顾客资本”。社会关系资本同样不是企业能够通过行政性的“管理的交易”配置的,有的需要通过“配额的交易”[3]即通过政治程序游说政府而获得,如特许经营权、税负的调整等;有的需要通过“买卖的交易”获得,如与社区居民的良好关系等。

对企业的顾客资本的投资及收益,可借助以下的指标进行衡量与控制:

8.4.1 顾客资本投资额

顾客资本投资额=营销网络建设投资+营销活动投资+质量管理体系投资

营销网络投资指销售、运输、服务等网络的建设与运营的投资,包括让给批发商或零售商的价格折扣,外包或自行承担的配送运输业务的费用,企业营销人员或售后服务人员工作必须配备的设备、工具或其他办公费用,企业自有销售或服务网点的场所、设施的采购费、租赁费、维护费等。营销活动投资包括企业及其产品的广告费、促销活动的费用及让利额、人员促销的差旅费等。质量管理体系投资包括企业建立与允许其质量管理体系(QMS)所耗费的直接费用,如外部认证或审核费用、内部专设机构或人员的办公费用、专项投入的设施设备等费用。

8.4.2 顾客资本投资的收益

顾客资本投资的收益=特定经营期内的净利润-上期的净利润

即衡量本期顾客资本投资的收益时,应考虑扣除以前的顾客资本投资的“历史沉淀”的影响。

8.4.3 顾客资本投资的收益率

该指标综合衡量企业的顾客资本投资的收益状况。

8.4.4 顾客资本判别指标

根据该指标,可以判别企业与哪些顾客的交易关系是能给企业带来盈利的顾客资本,哪些是不能给企业带来盈利的顾客资源,企业据此制定适宜的顾客关系战略。

8.4.5 顾客资本的销售额份额

该指标反映企业顾客的结果状况,以及大客户对企业的重要性程度。

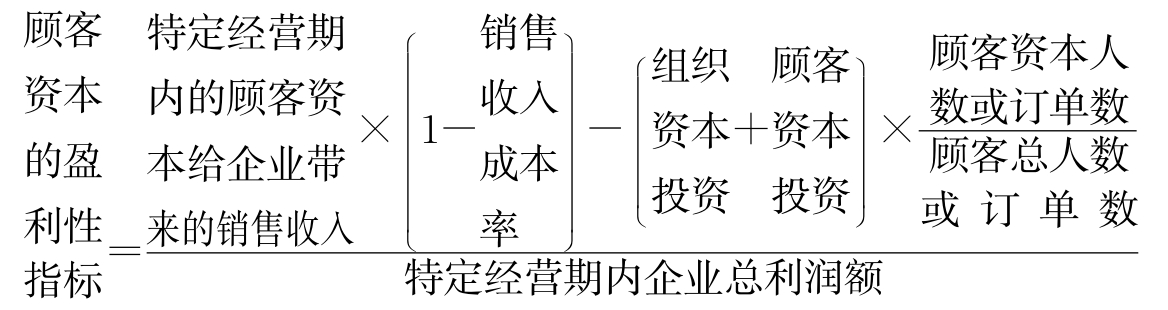

8.4.6 顾客资本的盈利性指标

该指标衡量顾客资本与企业盈利中的地位。

8.4.7 企业销售的国际化水平指标

该指标衡量企业的国际化程度以及企业在国际市场上的发展前景。

8.4.8 顾客资本的稳定性指标

该指标衡量企业原有的盈利客户的保持状况或其流失状况。

8.4.9 顾客资本销售收入成长性指标

8.4.10 顾客资本的利润成长性指标

8.4.11 顾客资本投资的市场份额增长弹性

![]()

8.4.12 企业主要产品的市场份额

通过该指标及与前期的纵向比较和与主要竞争对手的横向比较,可以反映企业主要产品的市场竞争力及其变化。

8.4.13 企业次品率

该指标衡量企业产品的整体质量状况。

8.4.14 顾客抱怨处理合格率

该指标衡量企业对顾客抱怨采取补救努力的程度与效果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。