一、个人所得税对资本形成的影响

个人所得税对资本形成的影响主要表现在个人储蓄和投资方面。当收入效应小于替代效应时,课征个人所得税会减少储蓄,反之则增加储蓄。税收优惠在鼓励储蓄的同时,也增加了税制的复杂,所以税收政策最好对各种储蓄同等对待。个人所得税在影响储蓄率的同时,还会对投资产生影响。

(一)个人所得税对储蓄供给的影响

个人所得税对储蓄的影响取决于收入效应和替代效应的大小。当收入效应小于替代效应时,会减少储蓄;反之则增加储蓄。一般来说,个人所得税实行比例税率,比累进税率对储蓄减少的影响更小。个人所得税中都设有各种鼓励家庭储蓄的优惠形式,它们确实鼓励了储蓄,但也产生了不良后果——税制变得极为复杂,所以税收激励最好对各种储蓄一视同仁。

1.消费与储蓄的所得课税效应

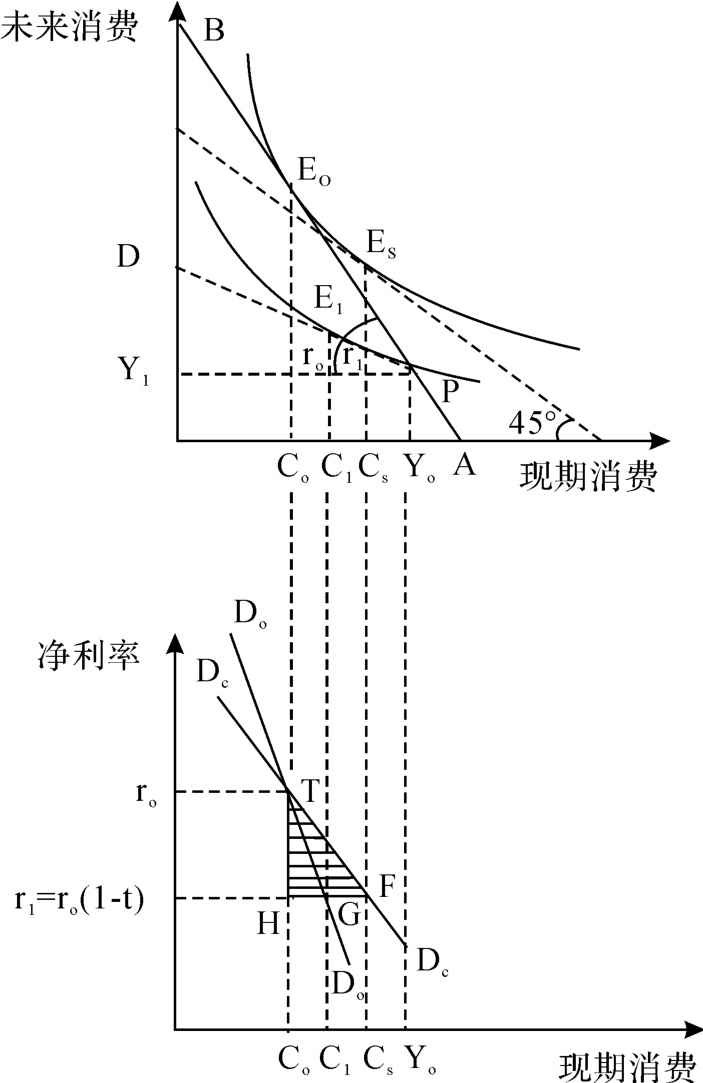

本书利用图5-1来直观地分析个人所得税对储蓄与消费的影响。

图5-1 消费与储蓄的所得课税效应

P点代表没有储蓄的点,即在那里,现期收入Yo在现期全部消费掉,而预期的未来收入Y 1在未来全部消费掉,预算约束线AB比45o陡。假如利率为正的话,给定几个没有税收情况下的最初利率,得出预算AB,而且偏好给定,无差异曲线与AB线相切的均衡点为Eo,消费为Co,储蓄为Co Yo,假设课征税率为t的比例所得税,现在净利率是r1= ro(1-t),预算约束线为APD,无差异曲线与APD相切的均衡点位于E1,消费增至C1,储蓄为C1 Yo,消费产品的相关需求曲线为Do Do。这表明课税增加消费,从Co增加到C1,相应地减少了储蓄。当然,如前文指出,这是在收入效应小于替代效应的前提下得到的。如果收入效应大于替代效应,在征收个人所得税的情况下,则现期消费不是由Co增加到C1,而是比Co还小,课税减少消费,增加储蓄。

2.税率形式的影响

比例所得税、累进所得税对私人储蓄的影响是不同的。假设在收入水平既定、税收总收入不变的情况下,这二者是如何决定储蓄总额的呢?下面通过举例分析。

如果储蓄函数具有两种情况:①边际储蓄倾向不变,等式表达为S=-80+ 0.1(Y-T),其中,S为储蓄,Y为收入,T为税款;②边际储蓄倾向随着所得的提高而提高,S=-116.3+ 0.05(Y-T)+ 0.00001(Y-T)2。并且这两种储蓄函数都具有一种随着所得的提高而提高的平均储蓄率——在这两种情况下,富人的储蓄占其所得份额比穷人的高。假设在比例所得税下,课征的税款T= 0.10Y,在累进所得税下,课征的税款T=-247+ 0.10Y+ 0.00001(Y-T)2[1]。

表5-1 在不同储蓄函数下税制对个人储蓄的影响说明

资料来源:斯蒂芬·R.小刘易斯:《寻求发展的税收:原则与运用》,中国财政经济出版社,1998年。

表5-1表明,当私人储蓄函数在不同的收入阶层间具有不变的边际储蓄倾向时,即使平均储蓄倾向随着收入水平的提高而提高,私人储蓄的数额(总所得和税收总收入既定)不会随着税制类型的不同而变化;即使在边际税率不断提高的累进税制下,私人总储蓄的数额也不会变化,总储蓄都为840。可是如果私人部门具有其边际储蓄倾向随着所得的提高而提高的储蓄函数时,在比例所得税下,总储蓄为790.5;而在累进所得税下,总储蓄将为749.1,私人储蓄的数额会随着税制类型的不同而变化,累进所得税比比例所得税的影响更大。即如果将比例税率改为累进税率,将会减少储蓄;反之,则会增加储蓄。

3.税收激励

几乎所有国家的个人所得税都有各种鼓励家庭储蓄的形式,但在鼓励家庭储蓄的同时会产生不良影响。目前,各国在税制中对储蓄提供激励的形式主要有:

(1)用于购买房屋的贷款利息扣除和自有住房估算所得的优惠处理一般不包括在税基中,这就补助了住房所有者。

(2)养老金、退休金的优惠处理。一般允许支付金扣除,并且免税。这鼓励了特种形式的储蓄,且这种鼓励或补助是以累退的方式给予的,它随着边际税率档次的变化而变化。

(3)人身保险赔偿的全部扣除或部分扣除。

(4)国家储蓄利息的免税或部分免税。

一国政府采取以上一些优惠政策的目的可能是:

(1)鼓励居民购买房屋。

(2)鼓励雇员和雇主自行安排退休金,以减轻财政负担。

(3)促进低收入阶层储蓄。

税收激励可能鼓励了储蓄,但结果不容乐观。坦兹将国家分为个人所得税利息扣除规定最优惠的国家和优惠最少的国家两组,结果发现,1974~1985年间,第二组国家的平均储蓄率三倍于第一组国家,其中北欧国家和北美国家最为优惠,但这些国家储蓄率特别低[2]。不断增加的税收优惠以及对不同储蓄采用不同的优惠制度,使税制变得极为复杂,并且产生如下不良效应:

(1)对储蓄的合理分配有不良影响,通常高收入家庭储蓄的比例高于低收入家庭。因此,任何有利于进行储蓄的税收变动也倾向于有利于高收入者,增加穷人负担。另外,如果储蓄比较缺乏弹性,储蓄量对储蓄的收益不敏感,那么通过减少资本所得税而提高实际收益的做法将使富人更富,但不会刺激富人更多地进行储蓄。

(2)对个人储蓄者的税收激励实质上可能仅对筹资部门有利,因而新开了一道避税的方便之门。

(3)由于应纳税额依据纳税人的储蓄和开支决策来确定,而不是根据纳税人的纳税能力来课税,所以可能会产生税负分配不公平的问题。

所以,实行税收激励最好对各种储蓄一视同仁,同等对待。不过真正做到这点将困难重重。很多因素如政府举债、国际间吸引资本的竞争等都会影响储蓄方面的税收政策。

(二)对投资的效应

个人所得税对物质资本投资的影响主要表现为对股息课税的影响,在后文中将结合公司所得税来进行阐述。在此,主要根据不同风险状况,分析个人所得税对人力资本投资的影响。

前文中已分析了个人所得税对人力资本投资收益和成本的影响,通过简单地推导,得出了个人所得税会改变人力资本投资的收益和成本。由于人力资本投资的成本中包括为接受教育而放弃的收入,这个放弃的收入和未来的投资收益实际上不可能确定,会面临可以意料和不可能确定的风险。所以,如果考虑到风险因素,个人所得税对人力资本的影响会更为复杂。

埃顿、罗森和斯根兹分别就风险不同状况分析了个人所得税对人力资本投资的影响[3]。

(1)在风险确定情况下,增加对利息所得征税在一定条件下可以鼓励人力资本投资。通过数学证明,他们发现用于人力资本积累的最适时间量对工资课征的税率无关,但增加对利息所得征税可以鼓励人力资本投资。所以综合来看,比例所得税将会提高工作时间,增加人力资本投资。

(2)在风险不确定情况下税收对人力资本投资的影响。在不同条件下结论会有所不同:①第一期的消费为常数。经过代数分析,得到两个命题:一是如果第一期的消费既定,只要一定能够避免风险,所得税的课征将促使人力资本投资增加;二是如果第一期的消费保持不变,风险只能在一定程度上避免,所得税是增加还是减少人力资本投资,将取决于非人力资本财富和第一期的消费数量的相对大小。②第一期的消费为内生变量。这时个人必须同时选择人力资本的数量H和第一期的消费数量C1,以使x= E[U(C1,C2)]最大化。如果d H/dt| ,则所得税对人力资本的积累将会产生积极的影响;如果d H/dt|

,则所得税对人力资本的积累将会产生积极的影响;如果d H/dt| ,则当C1为内生变量时,所得税对人力资本投资的影响效果不明确。

,则当C1为内生变量时,所得税对人力资本投资的影响效果不明确。

(3)在第二期工作时数为内生变量情况下税收对人力资本投资的影响。埃顿和罗森通过数学分析得出:在工作时间为内生变量的情况下,如果风险是确定的,而且个人的工作时间随着税率的提高而增加,则课征所得税对人力资本投资会产生积极的影响;在风险不确定的情况下,如果非人力资本财富大于第一期消费数量,所得税有促进人力资本投资的作用;反之,即使所得税会增加第二期的劳动供给也会抑制人力资本形成。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。