第二节 合并合营企业的主要方法

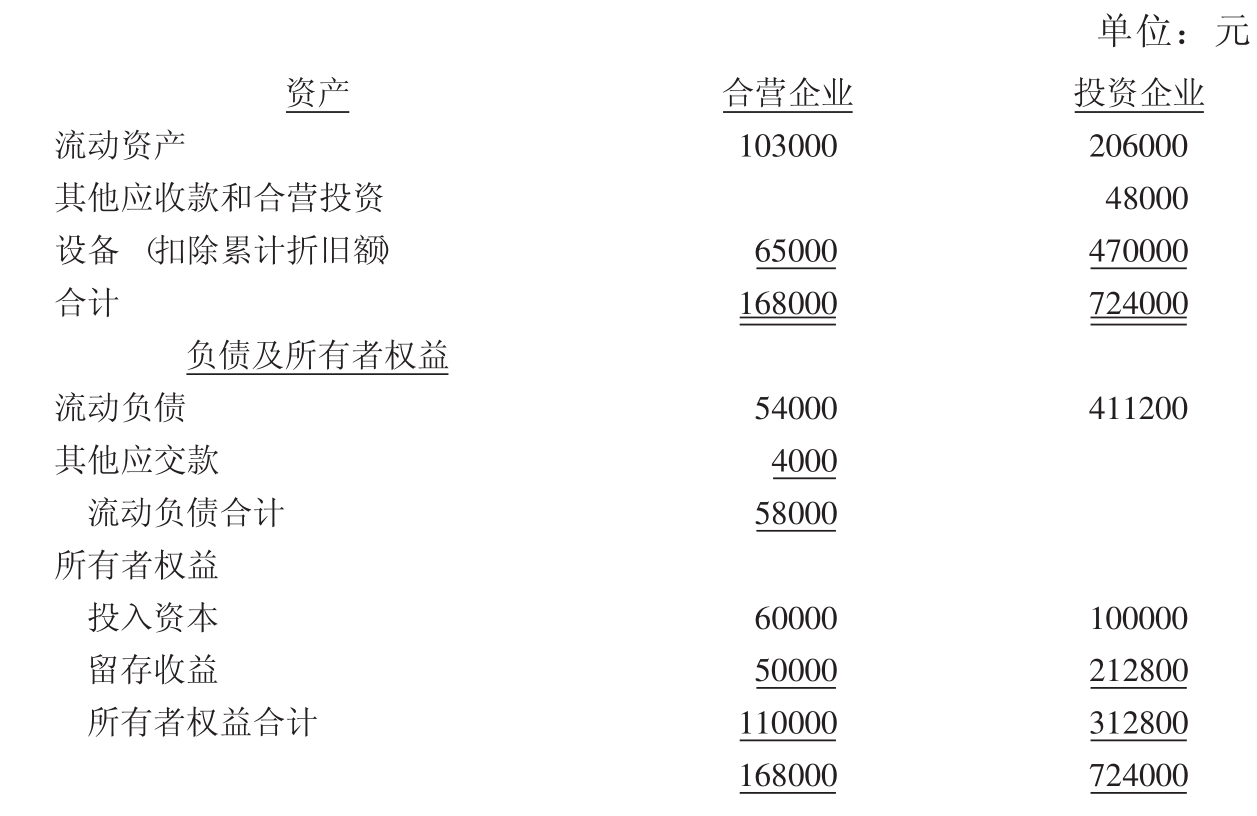

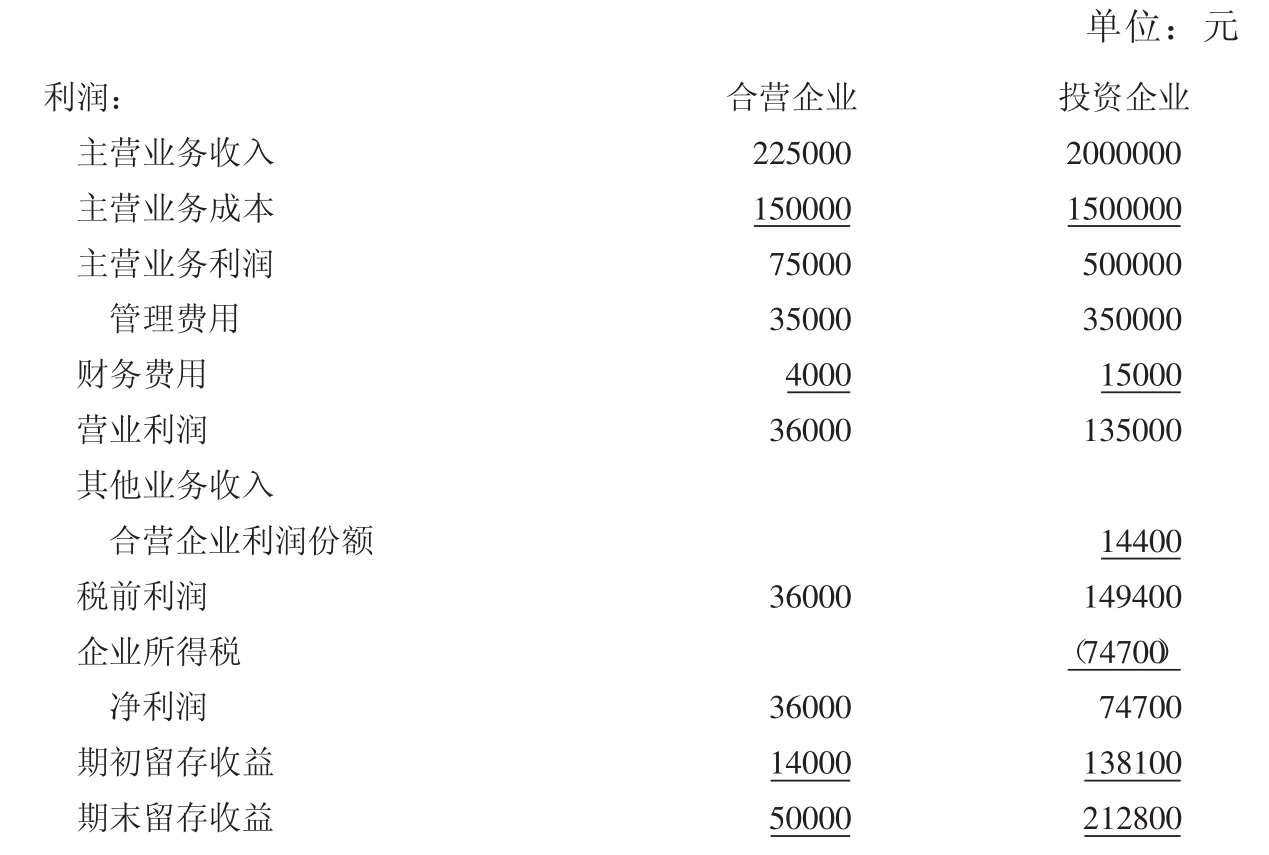

会计实务中投资公司在编制合并报表时对被投资公司——合营企业的诸多合并方法内最常见的是权益法,另外还有比例合并法和权益扩张法。以下设例探讨3种方法编制的合并报表(单位为元)。假设某一投资公司在合营企业的份额是40%,最初以现金出资了24000,本期和前期在合营企业利益中的份额合计是20000,对合营企业的其他应收款是4000,故本期期末对合营企业投资额的合计为48000。合营企业和投资企业的个别财务报表见表3-7和表3-8。[3]不计算合营企业的法人税。

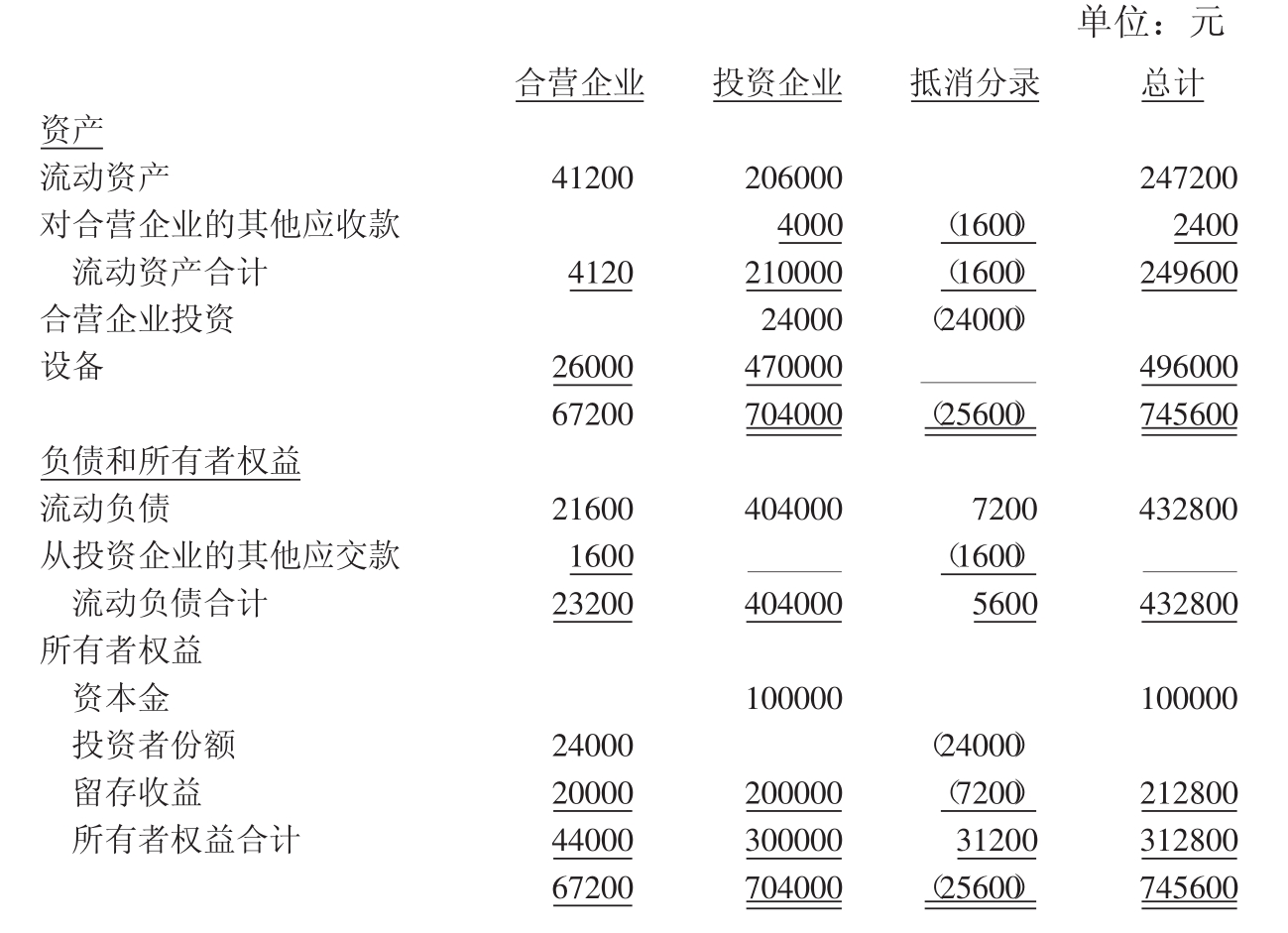

表3-7 合营企业和投资企业的个别资产负债表

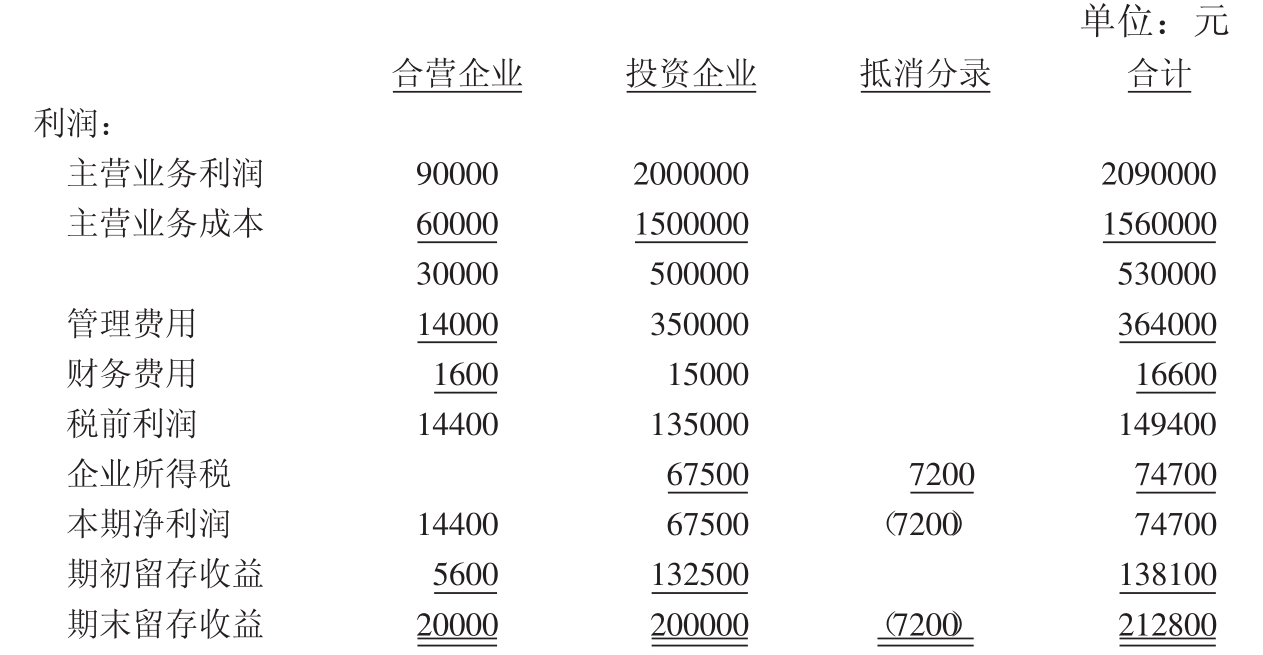

表3-8 合营企业和投资企业的个别损益表

一、权益法

权益法下的合并报表

从前面的统计资料可以得知,合并合营企业最常见的方法是权益法。所谓权益法,就是先以投资企业对被投资企业的实际投资额作为初始投资成本计入长期股权投资科目,根据取得股权后投资企业在被投资企业内的净资产和净利润中所占份额的变动,在合并损益表内确认投资损益,在合并资产负债表上调整长期股权投资的账面价值的方法。

换句话说,权益法是投资企业在其合并资产负债表上用“长期股权投资”科目;在合并损益表上用“权益法下的投资损益”科目,将其在被投资企业的净资产和净利润中的份额披露在合并报表上的方法。也就是说,将投资结果在合并资产负债表和合并损益表上,分别用一个科目以净额表示。由于权益法对投资企业合并报表的净利润和所有者权益的影响和全部合并相同,因此也被称为一行合并(One-line Consolidation)。

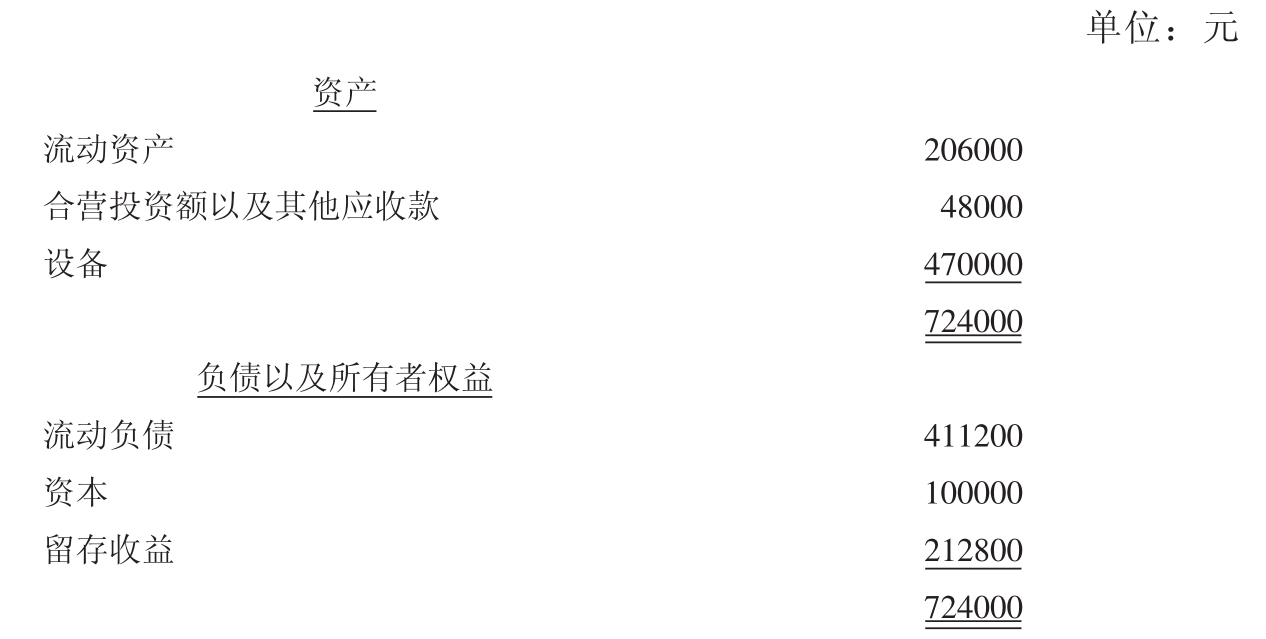

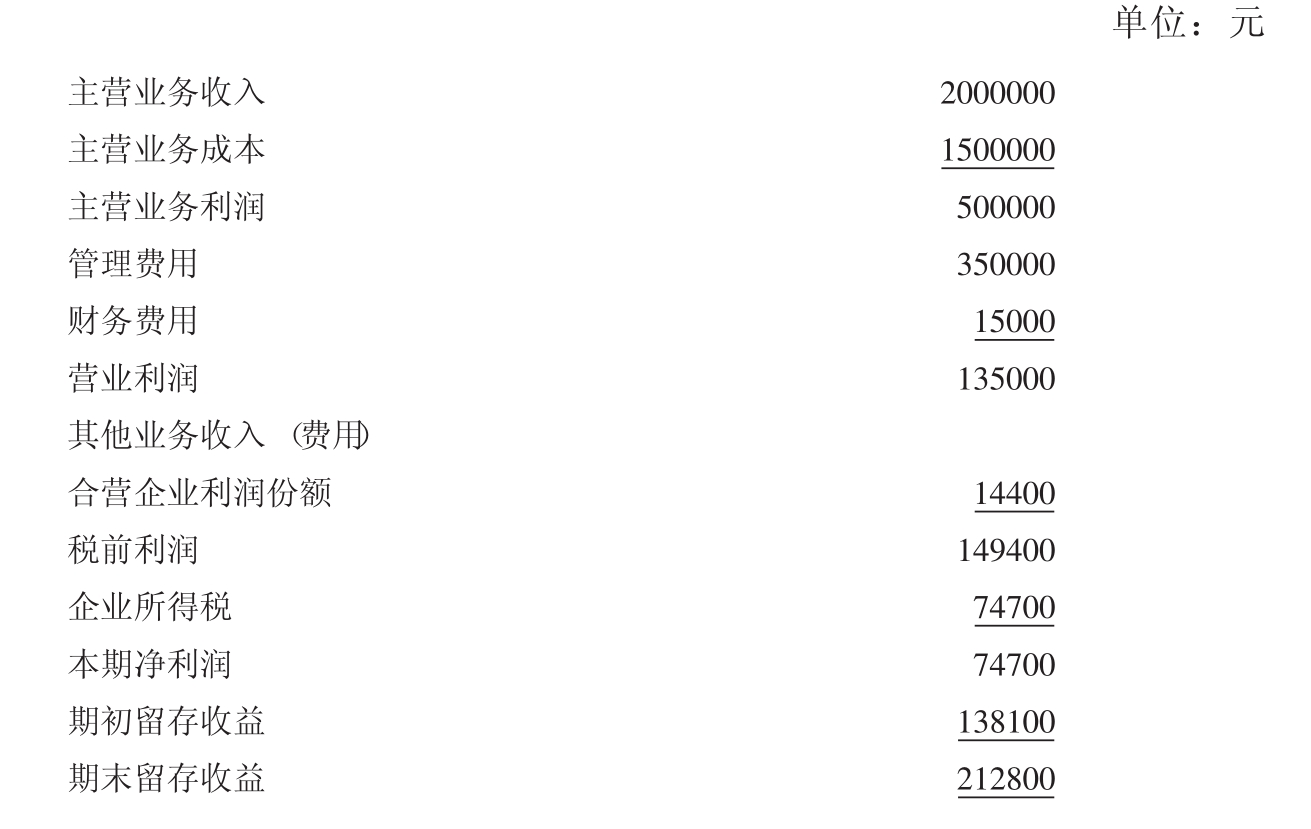

设例:假设某投资企业拥有合营企业40%的权益。该投资企业最初投资了24000,上期和本期合营企业的利润中投资企业的份额为20000,另外,投资企业还借款4000给合营企业。因此,在本期末对该合营企业的投资合计为48000。根据设例对合营企业以权益法合并的话,投资企业的合并报表见表3-9和表3-10。

权益法和合并法的不同之处在于:合并法是将被投资企业的会计科目全部合并起来,而权益法是只将被投资企业的会计科目中的一个科目合并到合并报表上,但两者对本期净利润和净资产的影响是相同的。

表3-9 权益法下的合并资产负债表

表3-10 权益法下的合并损益表

二、比例合并法(狭义)

根据IAS31,比例合并法是: “在共同控制投资企业的财务报表中,根据共同控制投资企业在合营企业的资产、负债、收入、费用各科目内的所占份额,披露各科目和共同控制投资企业的相同科目的合计金额,或者将这些科目与合营企业共同控制投资企业区分开披露在财务报表上”的合并方法(IAS31,para.2) 。[4]IAS31原则上对合营企业以比例合并法处理,但目前根据一系列IASB和美国的FASB的动向有可能在近期停止比例合并法的采用。日本在1997年6月在修订合并财务报表制度时曾探讨过比例合并法,但结果没有采用。

根据IAS31的定义,IAS31允许两种披露方法。第一,将相当于投资企业[5]的份额部分的合营企业的资产、负债、收入、费用和投资企业的相同科目合算后的数据披露在合并报表上。第二,作为独立的科目和投资企业的相同科目区分开披露在合并报表上。前者一般被称为狭义的比例合并法,而后者一般被称为扩张权益法。因此,可以说IAS的比例合并法是一个广义的概念。

本书如果没有特别的说明,则将比例合并法限定为狭义的比例合并法。表3-11和表3-12是根据设例采用比例合并法时,投资企业编制的合并报表。

表3-11 比例合并法下的合并资产负债表

表3-12 比例合并法下的合并损益表

三、扩张权益法

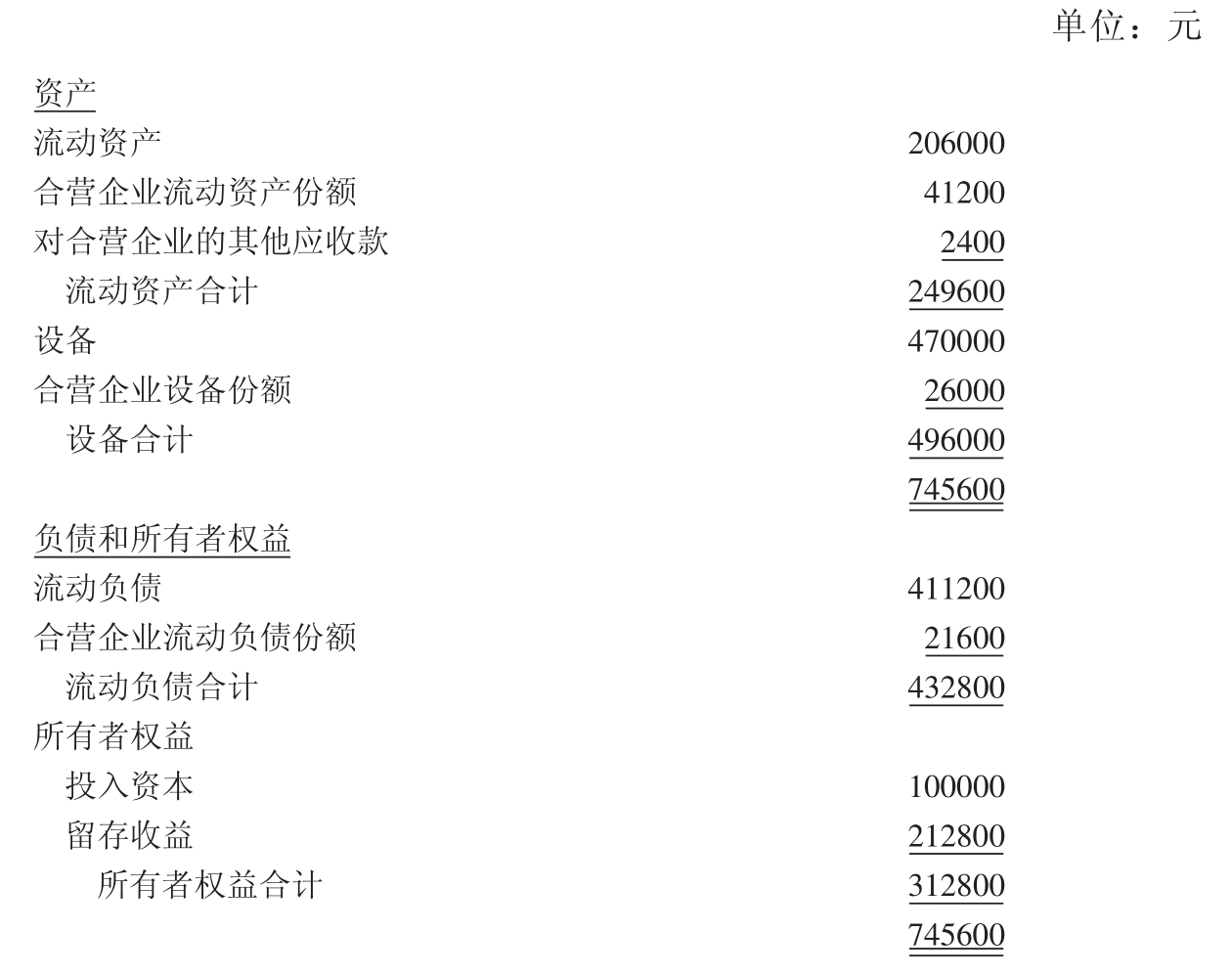

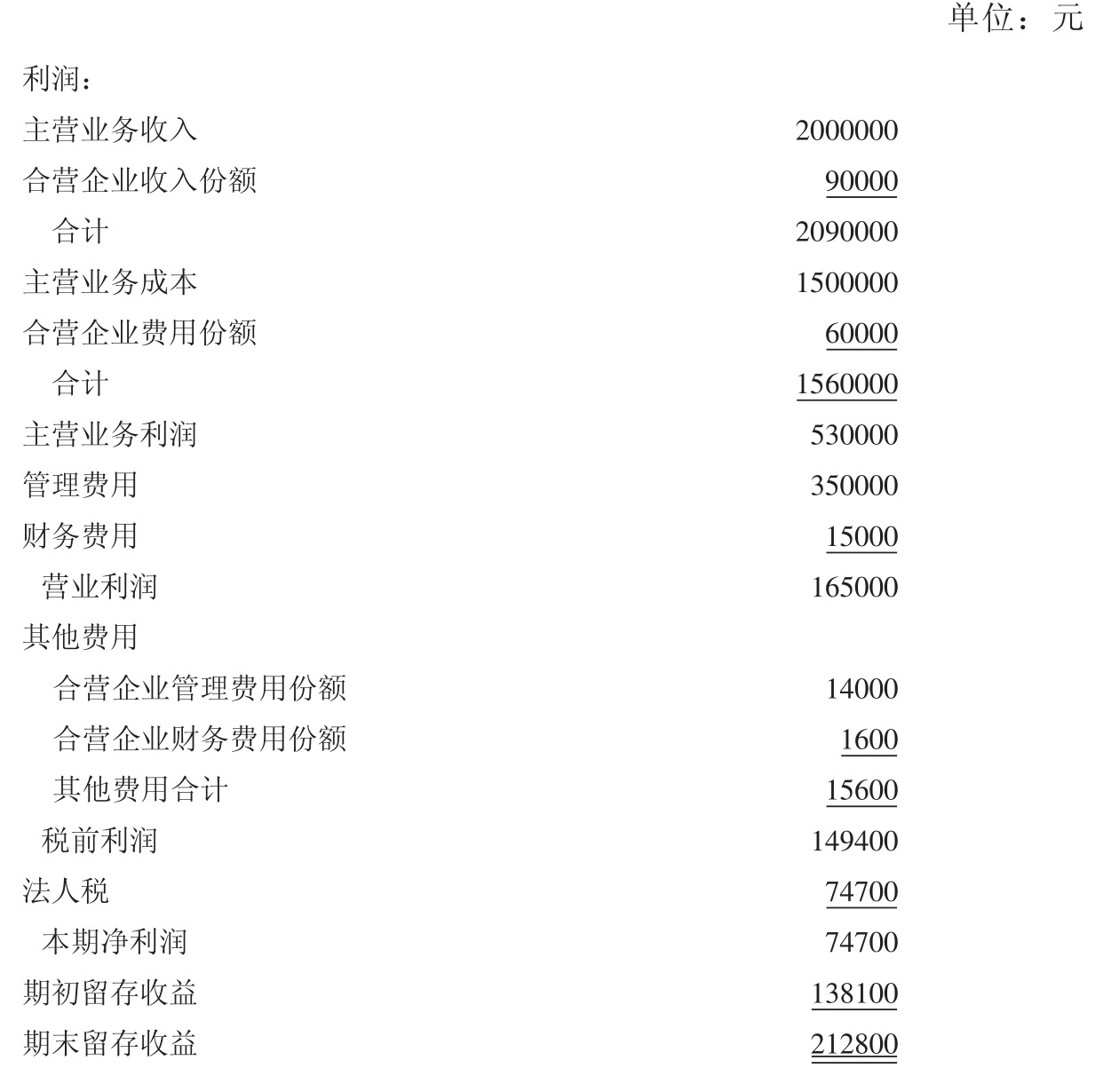

扩张权益法指根据投资企业的份额比例将有关合营企业的资产和负债,与在投资企业完全控制下的资产和负债区分表示的方法。扩张权益法有两种可替代的方法。第一种方法是,将在合营企业资产中的份额以“合营企业资产份额”科目在资产部分表示,将在合营企业负债中的份额以“合营企业负债份额”科目在负债部分表示。第二种方法是,将对合营企业的投资分别用4个投资企业的流动资产、非流动资产、流动负债、非流动负债内的独立科目来披露的方法。根据设例,表3-13和表3-14是采用扩张权益法时投资企业的合并报表。

表3-13 扩张权益法的合并资产负债表

表3-14 扩张权益法的合并损益表

以上通过举例探讨了对合营企业的不同合并方法,结果发现,根据不同合并方法编制的合并报表其信息内容大有差别。因此,随着合营企业在企业集团战略中所占地位的不断提高,我们在这一章对以下事实得到了确认:即合营企业的合并方法能直接影响合并报表信息内容。

【注释】

[1]PEYVANDI,ALI AGHA“Accounting and reporting for investment in Joint Venture Arrangements”,Ph.D.dissertation ,University of Missouri-Columbia,1980,p.87,p.88.

[2]根据2006年5月公布的国际会计准则委员会的活动计划(Active Projects)中的短期趋同——修改IAS31“在合营中的权益”(Short-term convergence:Amendments to IAS31 Interests in Joint Ventures)。

[3]参考“ Financial Management and Accounting for the Construction Industry”(CFMA,LEXIS Publishing,2000年6月),§9.10的例子,仅对部分科目根据我国实情进行了调整。

[4]原文:Proportionate consolidation is a method of accounting and reporting whereby a venturer’ s share of each of the assets,liabilities,income and expenses of a jointly controlled entity is combined on a line-by-line basis with similar items in the venturer's financial statements or reported as separate line items in the venturer’ s financial statements.

[5]在决定有关合营企业的重要方针等之际,必须投资企业之间达成协议的情况下,IAS31把这种投资企业对被投资企业的控制力定义为“共同控制”。对该被投资企业具有共同控制力的企业称为“共同控制投资企业”。由于合营企业的投资企业一般都能和其他合营投资企业共同控制合营企业,在这里没有特殊说明的情况下,将IAS31中的“共同控制投资企业”称为“合营投资企业”或“投资企业”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。