第二节 本书的研究结果对实务界的启发

一、什么是“合营企业”

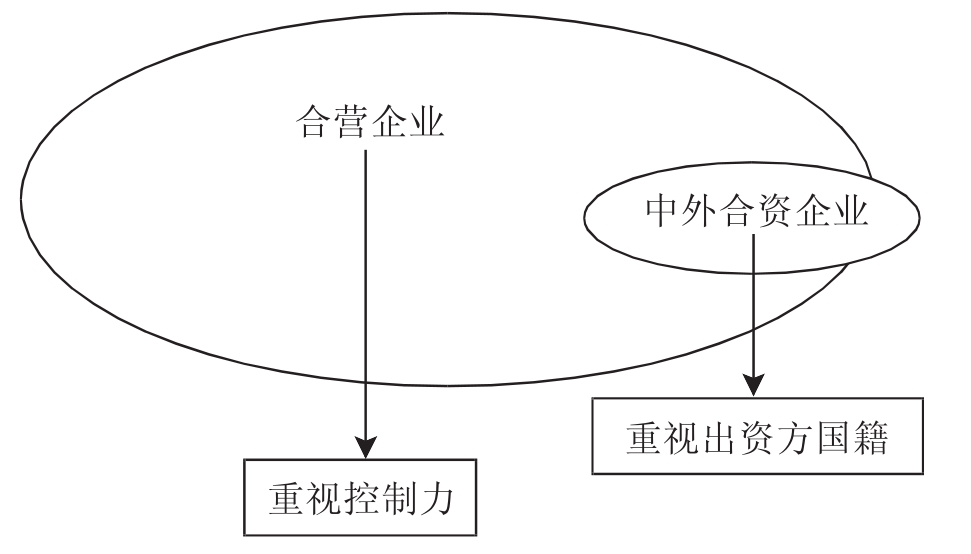

读者从本书的内容可以很容易地看出,本书中的合营企业不是狭义的中外合营企业。不少人一听“合营”,就马上联想到“中外合资企业”。的确,中外合营企业有许多是本书的研究对象“合营企业”。但“中外合营企业”是注重出资方“国籍”的概念,而本书的研究对象“合营企业”则是注重投资企业对被投资企业的控制力的概念。只要投资企业根据合营合同等书面协议规定,能与其他投资企业共同控制该企业的,那么该企业就是这些投资企业的“合营企业”,不论投资方是哪个国家的企业。因此,“合营企业”包括“中外合资企业”,也包括中国企业和中国企业间共同投资的企业。较“中外合资企业”来说,本书的研究对象“合营企业”的范围更广。

图8-1 合营企业和中外合资企业的关系

二、合营投资的目的和方式

正如上面指出的,合营企业也包括中国企业和中方企业共同投资成立的企业。因此,合营投资的目的不仅仅局限于引进国外先进技术等。通过本书第二章和第五章以及第六章的案例调查,可以看出,国外许多公司把合营投资作为调整企业集团业务结构的重要手段之一。通过合营投资将投资各方的核资源集中在一起,提高经营效率,形成强强联盟,也可以通过合营投资把企业经营效率不高的营业转移出去。合营投资可以是企业集团内部的业务重组,也可以是跨越企业集团的业务重组的手段。而跨越企业集团的合营投资由于是受到合营投资方的共同控制,往往有不能达成迅速的经营决策协议等缺点,以及一方的合营投资方退出合营投资等风险。在作出合营投资时应慎重考虑到这些风险。

从会计学角度出发,如果两个企业把各自的业务作为对被投资企业的投资的话,那么对于投资企业来说就是在进行企业分立或者经营转让。而对于合营企业来说就是企业合并。因此,合营投资牵涉到有关合营企业、企业分立以及企业合并的公司法、税务制度以及企业会计制度,较为复杂。企业在决定合营时需要寻找法律程序既简便,同时税费又低的方法。因此,在决定合营的具体方法上还需要考虑到这些制度的规定。同时,由于有的合营企业通过将投资各方的核资源集中到一起,还有可能危及市场的正常竞争,受到当地国的反垄断法的制裁,导致企业发生意想不到的开支。如NEC的合营企业“Elpida Memory”就因为涉嫌违反美国的反垄断法在美国受到起诉。因此,在合营投资时,还需避免因违反反垄断法而导致被控诉等这些风险因素。

三、合营企业的法律形式的决定

在决定合营企业的法律形式时,需要根据合营投资经营的风险度来合理地决定合营企业的法律形式。合营企业的法律形式有合伙企业和股份有限公司。

合伙企业分普通合伙企业和有限合伙企业。普通合伙企业的合伙人将无条件地和其他合伙人共同承担合营企业的债务等,不能将投资企业与合营企业的风险分离开。因此,采用这个法律形式时,需要充分考虑到自己的风险承担能力。而有限合伙企业的合伙人有普通责任合伙人和有限责任合伙人。前者和普通合伙企业的合伙人的权利和责任相同,而后者虽然能将合营企业的风险隔离开,却不能执行合营企业的经营管理权。对试图通过合营投资积极参与合营企业经营管理的投资者来说,不是一个选择的对象。如果因为税务制度等原因,需采用合伙企业的形式成立合营企业,但又不想承担无限责任的话,可以参考本书第五章第三节中NOK公司设立的合营企业“福罗依德贝尔克技术制造有限合伙企业”,通过合作双方出资的合伙企业和有限责任公司共同出资成立合营企业。

而如果以股份有限公司形式来成立合营企业的话,投资者既能将合营企业的风险通过股份有限公司的有限责任制度与投资者隔离开,而且还能拥有对合营企业的经营权。采用股份有限公司形式设立的合营企业,为了保持投资方之间稳定的合作关系,一般会在合营公司章程和合营合同中限制股份的自由转让。

四、合营企业的财务会计问题

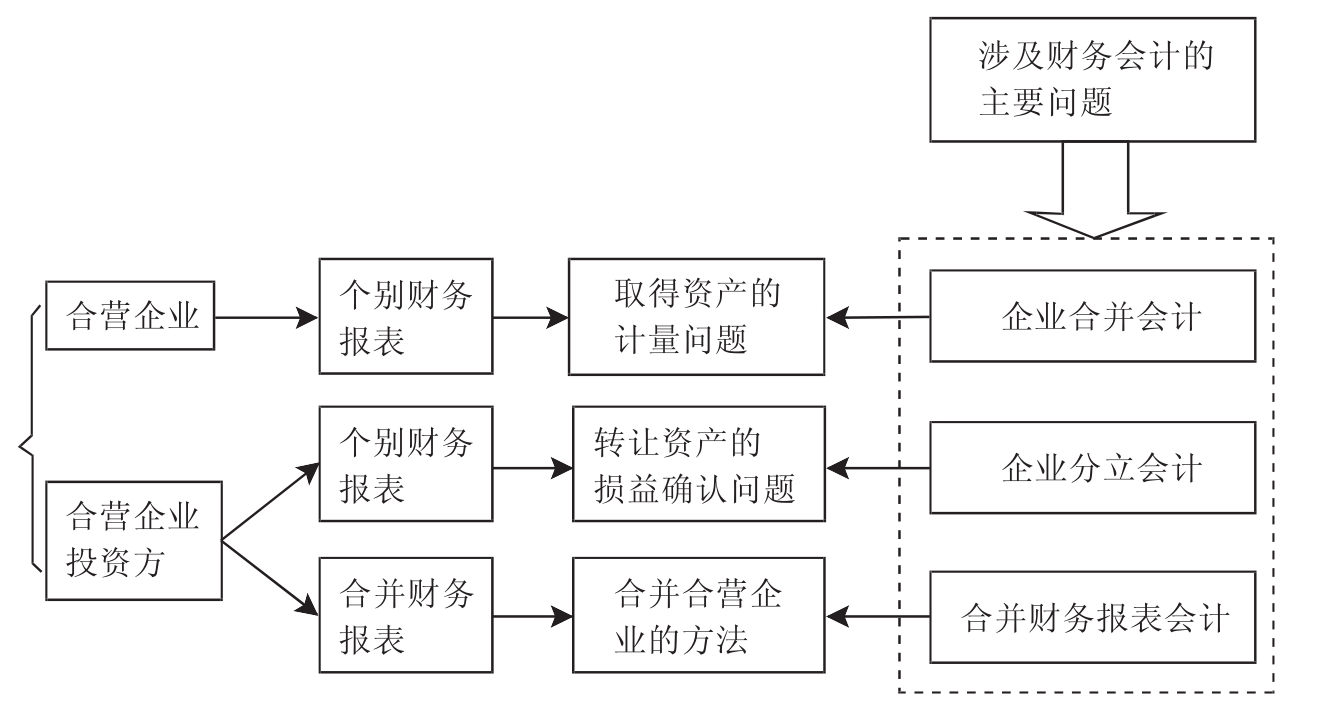

合营企业的财务会计问题,可以从财务报表编制方和财务报表读者两个立场出发分别探讨。而不论是从财务报表的编制方还是读者的立场来说,都需要根据图8-2分别进行探讨。图8-2图示了合营企业在不同财务会计领域中的主要问题。

图8-2 财务会计领域中合营企业的主要问题

财务报表的编制方的立场,根据图8-2可以细分为合营企业和合营企业投资企业两个财务报表编制方。对合营企业的财务报表编制方来说,主要是合营企业成立初期如何计量从投资企业取得的现金以外的实物资产或无形资产和负债等。这个问题和企业合并会计有着密切的关系。2006年2月公布的《企业会计准则第20号——企业合并》规定,该准则不包括形成合营企业的企业合并(第四条)。因此,对于合营企业来说,可以根据账面价格,也可以根据公允价值计量取得的资产和负债等。这个问题还影响到合营企业成立后会计年度的财务报表,是在本章第三节论及的合营企业会计今后急需解决的问题。

而对于合营企业投资方来说,根据图8-2可以分编制个别财务报表和合并财务报表两个方面来探讨。编制个别财务报表时的主要问题是,确认资产等的转让损益确认问题。这个问题和企业分立会计有密切关系。而中国目前还没有企业分立的财务会计制度,仅有企业分立的相关税务规定。而编制合并财务报表时的主要问题就是如何将合营投资的经营成果反映到合并财务报表上的问题,规范投资企业在编制合并财务报表时的制度就是合营企业会计准则。中国目前还没有单独的合营企业会计准则。有关投资方在编制合并财务报表时的 题总结在本章第一节。

题总结在本章第一节。

基于以上的认识,接下去从财务报表读者的角度,探讨从财务报表如何读取合营企业会计信息的 题。这个

题。这个 题也根据图8-2,分合营企业的财务报表和投资企业的个别财务报表以及合并财务报表来分别探讨。

题也根据图8-2,分合营企业的财务报表和投资企业的个别财务报表以及合并财务报表来分别探讨。

首先,合营企业的财务报表如上所述,对于取得的资产和负债等的计量方法没有明确的制度规定。因此,读者需要充分考虑到这些资产和负债等的计量方法可能存在以下三种可能性:即可能是以账簿价格,也可能是根据公允价值,还有可能部分资产等以账面价值,部分资产等以公允价值来计量的。假设公允价值高于账面价值的话,以账面价值计量的合营企业成立后会计年度的绩效将高于以公允价值计量的情况。合营企业报表的读者在阅读报表、进行财务分析和投资决策等时,需要考虑由于计量方法的不同给合营企业绩效带来的影响。

而在阅读合营企业投资方的个别财务报表时,由于投资方在出资时对转让资产等没有明确的规定,确认转让资产的损益与否将影响到投资方个别损益表的绩效。而如果合营投资方是一个企业集团的话,还需要分析投资方的合并财务报表。由于中国没有合营企业会计准则,要充分考虑到合营企业有可能被作为子公司或联营企业和其他子公司及联营企业一起披露,从合并报表上无法单独取得合营企业的任何信息。在做企业财务分析时,需要通过其他信息渠道取得有关合营企业的信息。

通过本书的研究发现,中国由于没有合营企业会计准则,可能发生有的企业根据持股比例决定合营企业合并方法,有的企业根据共同控制一律以权益法处理。这样的结果将降低合营投资较多和合营投资较少的企业集团间的合并财务报表可比性。这种情况下,根据合并财务报表进行财务分析等时需要考虑到这些因素,尽可能通过其他方法来获取有关合营企业的信息。取得投资方的合营投资信息的方法是综合分析投资方的个别财务报表和合并财务报表及其附注以及公司网页等。由于会计人员对合营企业的专业认识不够,很有可能合营企业没有被作为合营企业在各种信息渠道上来披露。由于持股比例过半数,作为和其他公司共同投资的子公司,或者持股的比例低于50%而作为和其他企业共同投资的联营企业来披露,因此分析师需要充分考虑到这些情况。还可以试图通过合营投资合作方的个别财务报表、合并财务报表等来获取合营企业的信息。

其次,在对合营企业投资较多的行业进行财务分析时,需要考虑到由于中国还没有规范合营企业会计,合并财务报表的相关科目的金额可能偏离实际。除了根据获取的信息对合并财务报表的科目进行适当调整以外,还可以避开使用可能出现偏差的财务数据进行财务分析,以免作出错误决策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。