第一节 研究问题的提出:从两个案例谈起

一、中国远洋积极回归A股

(一)中国远洋简介

中国远洋运输集团是以国际航运、物流码头和船舶修造为主业的大型跨国企业集团,也是中国远洋运输(集团)总公司(与其下属公司合称“中远集团”,全球第二大综合性航运公司)的上市旗舰和资本平台。在2011年《财富》世界500强企业最新排名中,中国远洋排在第399位。中国远洋目前拥有:(1)中远集装箱运输有限公司(“中远集运”)100%的权益;(2)中远散货运输有限公司(“中远散运”)、青岛远洋运输有限公司(“青岛远洋”)、中远(香港)航运有限公司(“香港航运”)和深圳远洋运输股份有限公司(“深圳远洋”)100%的权益;(3)中远太平洋有限公司(“中远太平洋”,一家于香港联交所上市的公司,股票代码:1199)约51%的权益;(4)中国远洋物流有限公司(“中远物流”)51%的直接权益,并通过中远太平洋持有中远物流49%的权益。中国远洋目前通过下属各子公司为国际和国内客户提供涵盖整个航运价值链的集装箱航运、干散货航运、物流、码头和集装箱租赁服务。

目前,中远集团拥有和控制各类现代化商船近800艘,5600多万载重吨,年货运量超4亿吨,远洋航线覆盖全球160多个国家和地区的1600多个港口,船队规模稳居中国第一、世界第二。其中集装箱船队规模在国内排名第一、世界排名第六;干散货船队世界排名第一;专业杂货、多用途和特种运输船队综合实力居世界前列;油轮船队是当今世界超级油轮船队之一。中远集团在全球范围内投资经营着32个码头,总泊位达157个,根据Drewry 2009年7月发布的最新统计,2008年中远集团所属中远太平洋的集装箱码头吞吐量继续保持全球第五。

(二)中国远洋回归A股过程

中国远洋2005年6月30日在香港联交所主板成功上市(股票编号:1919),公司在香港上市时,招股时市场反应冷淡,最终导致中国远洋以4.25港元的下限定价。上市首日中国远洋更跌破发行价10%,以3.825港元收盘。当时市场普遍认为市场行业周期见顶,中国远洋上市被媒体形容为“流血上市”。

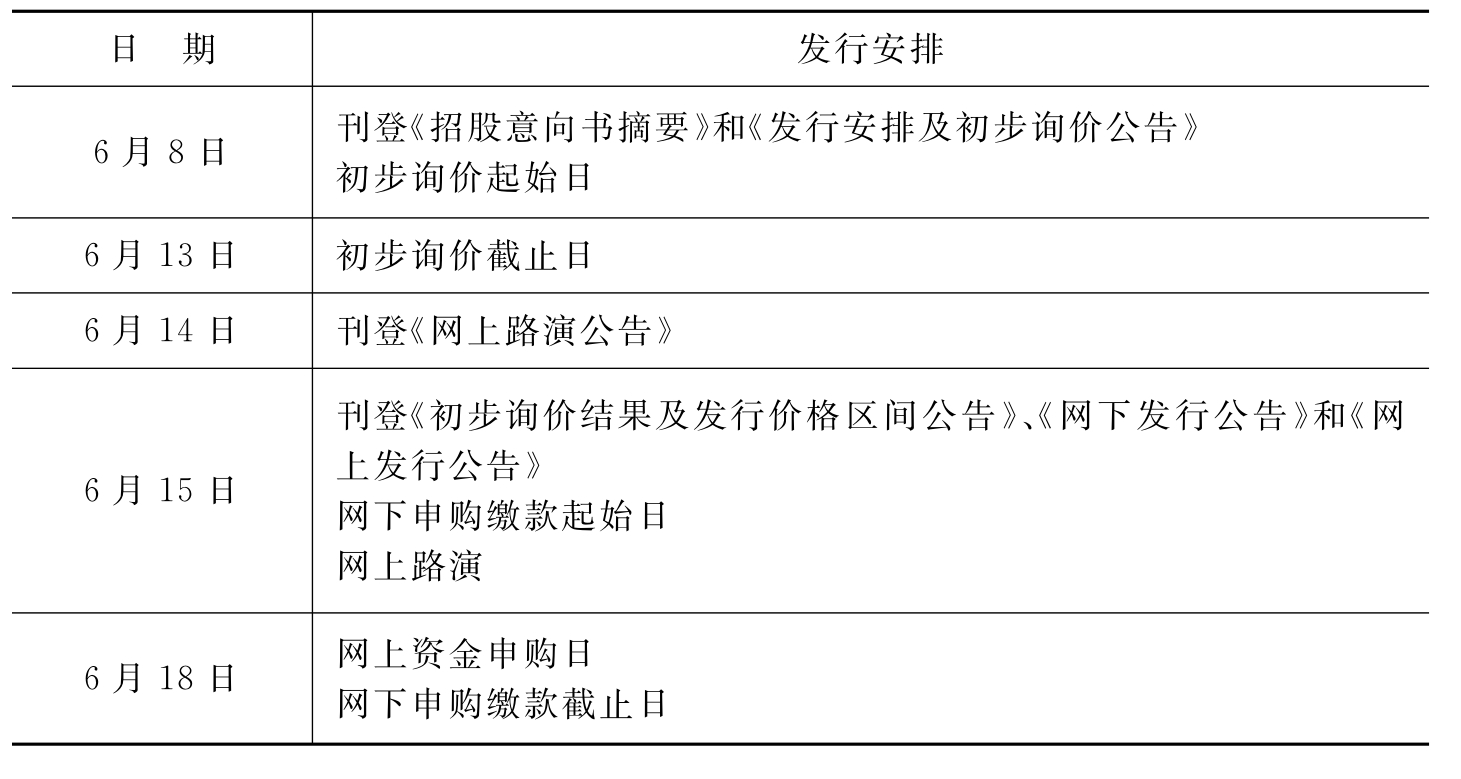

但是,2007年6月26日在上海证券交易所成功上市(股票编号:601919)时,情况与当时在香港上市大不相同。中国远洋在香港上市时,同质性公司有中海发展、中海集运、太平洋航运、东方海外等多家公司。而当中国远洋在A股上市时,与中国远洋同为海运的公司不少,但几乎没有以集装箱运输为主业,其规模也难以与中国远洋比肩。而中国远洋更作为巨型物流公司获得了一定溢价。表1-1罗列了中国远洋A股上市的时间安排。

表1-1 中国远洋A股上市发行的重要时间安排

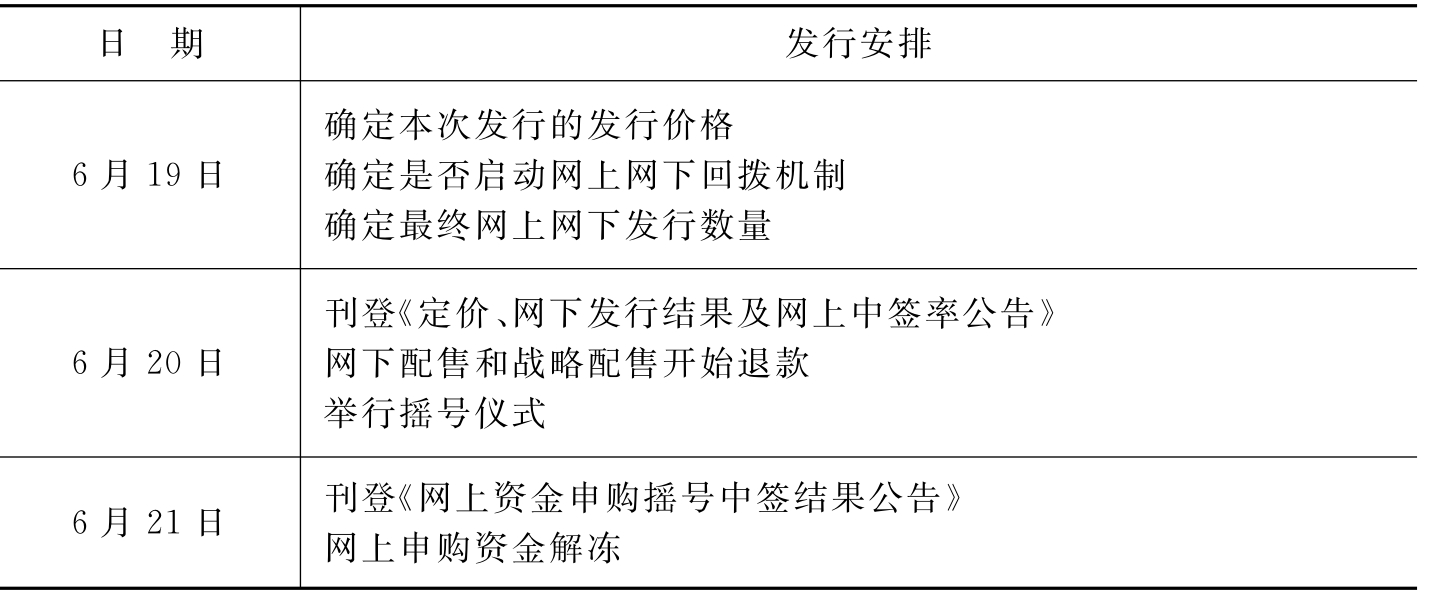

续 表

1.网上资金申购

中国远洋于2007年6月18日(T日)(周一),在上交所正常交易时间内(9∶30~11∶30,13∶00~15∶00)进行网上申购,申购代码为780919,申购价格为8.48元。申购数量为1000股的整数倍,但不得超过本次网上发行总量。每个证券账户只能申购一次,同一账户的多次申购委托(包括在不同的证券交易网点各进行一次申购的情况),除第一次申购外,均视为无效申购。

2.资金解冻

根据中国远洋发行结果公告计算,其网上网下合计冻结资金高达16290亿元,即便不计算与中国远洋同周期发行的拓邦电子,这一冻结资金量也超过2007年5月交通银行和天津普林发行时创下的16081亿元的冻结资金历史最高纪录。

中国远洋创纪录的98.67倍市盈率没能阻止投资者的狂热。公告显示,398个机构账户拿出4040.5亿元参与了网下配售,与此前最高纪录相比,机构账户暴增100多户,网下冻结资金猛增1000多亿元。网上申购也是十分火爆,根据交易所提供的数据,有效申购户数接近132万个,申购总股数约为1444.576亿股,户均申购量接近11万股。由于网上初步中签率为0.56%,低于2%,也低于网下初步配售比例,中国远洋启动了回拨机制。最终,向战略投资者配售5.35亿股,向网下询价对象配售约3.57亿股,向网上发行约8.92亿股。网下配售比例为0.749%,网上中签率为0.617436%。

总之,扣除中国远洋募集资金部分,2007年6月20日和21日两日有超过1.6万亿资金解冻。具体是,6月20日网下配售资金解冻4010亿,6月21日解冻网上的12173亿。中国远洋H股跟随港股大势走强,短短两个交易日股价就从9.64港元上涨至10.88港元,涨幅达到12.86%。

3.A股上市

作为一只以接近百倍发行市盈率进行IPO的大盘股,中国远洋IPO结果再度显示出目前的市场状况。根据统计数据,投资者在网上参与申购中国远洋时需要动用136.8万元资金才能确保中到一个号即1000股新股,其难度要高于交通银行、中信银行以及更早时间发行的工商银行、中国银行(601988.SH)和中国人寿。由于此前中国平安(601318.SH)和兴业银行IPO时投资者需分别动用146.96万元和207.54万元才能确保中到一个号,中国远洋网上申购难度并非最大。比起深市中小板新股动辄需要千万元级资金量才能保证中到一个号(500股),沪市大盘股网上发行还是能满足部分一级市场投资者的偏好的。

中国远洋于6月26日在上海证券交易所成功挂牌上市时共发行17.84亿股A股,每股发行价8.48元,募集资金151.27亿元,为A股市场有史以来第七大IPO,除银行、保险类股票外A股市场最大规模IPO。此次中国远洋A股发行取得了巨大的成功,创下了多项纪录。A股发行累计冻结资金达人民币16290亿元,网上、网下及总冻结资金均创造A股市场纪录。中国远洋本次发行初步询价过程中,投资者报价上限的均值和中值均高于价格区间确定日前一日中国远洋H股收盘价和前二十日的H股均价。中国远洋A股上市首日开盘价15.52元,收盘价16.38元,分别较发行价上涨83.02%和93.16%,成交金额84.04亿元。

(三)中国远洋回归A股后发展趋势

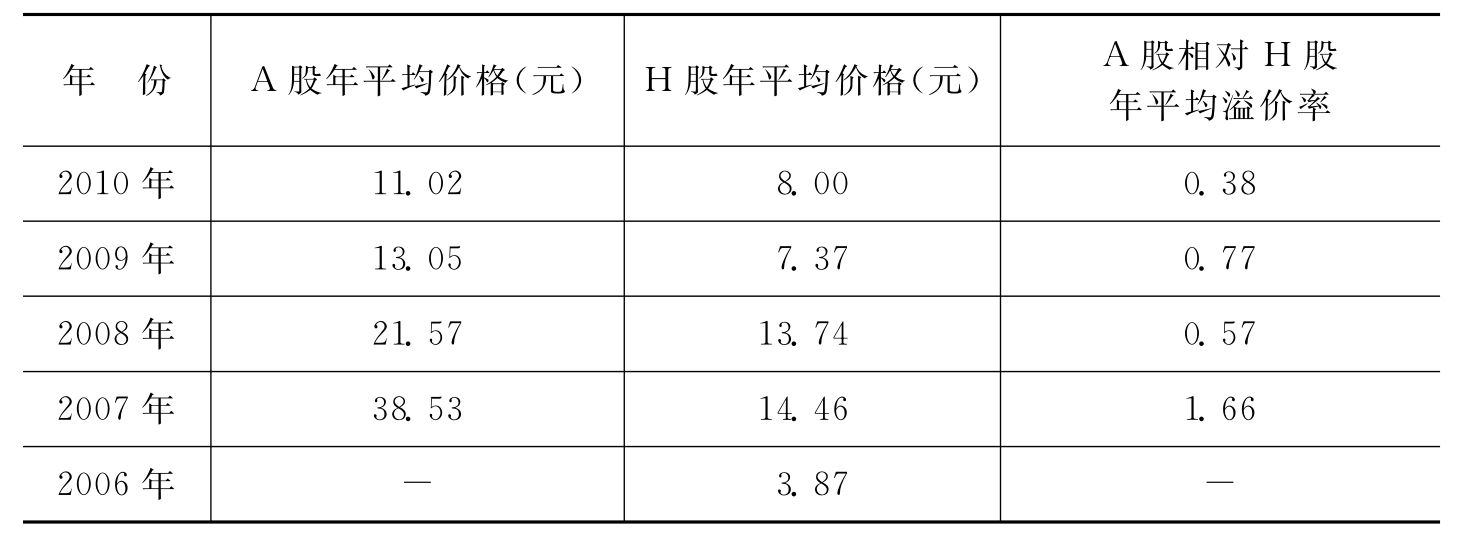

中国远洋从H股回归A股后,A股价格和H股价格的变化趋势以及A股、H股股价之比是最值得关注的问题之一。通过2007-2010年的年报数据,可以计算出中国远洋这几年每年的平均股价价格以及A股相对于H股的溢价率,见表1-2。

表1-2 2007-2010年中国远洋A股、H股年平均价格和溢价率

2007年回归A股后,中国远洋通过干散货资产的注入,业绩斐然,相继被纳入沪深300、中证100指数、巨潮40指数、新华富时中国25指数、A50指数、上证180和上证50,在资本市场上的影响力不断增强。A股年平均价格为38.53元,H股的年平均交易价格为14.46元,H股的平均价格较2006年的3.87元有了很大的提升,而A股相对于H股的溢价率为1.66。然而,双重上市后,不论是A股还是H股,中国远洋的股票价格呈现整体下跌趋势。尤其是A股,股价由2007年的均价38.53元下降到2010年的11.02元,这也难免就给公司回归A股蒙上了“回归A股套现圈钱”的名声。虽然A股和H股都在下跌,但A股对H股却一直保持着溢价,不过,从数据看来,A股相对于H股的溢价也呈下降趋势,到2010年,溢价率已由2007年的1.66下降为0.38。

此外,根据中国远洋公布2009年年报,公司所属集装箱航运及相关业务货运量达523.43万标准箱,较上年同期减少约9.6%,实现营业收入238.38亿元,较上年同期减少40.5%。公司于2009年整体实现营业收入人民币557.34亿元,与2008年同期相比下降51.9%,2009年净利润亏损近75.413亿元,2008年同期净利润接近107.955亿元,同比下降169.86%。公司每股收益为-0.74元,去年同期为1.06元,同比下降169.81%。

由此可以看出,在H股上市的中国远洋回归A股后,公司的业绩并未获得显著提升,尤其是2009年还有严重的倒退倾向。不过考虑到2008年全球的经济危机,2009年全球经济环境很严峻,集装箱航运市场需求急速下滑,但全球集装箱船队的运力依然保持增长,市场供大于求的状况较为严重。受此冲击,2009年前半年运费迅速下跌,集装箱航运业遭受了前所未有的重创,全行业陷入亏损。不过,随着各国政府经济刺激措施逐渐奏效以及班轮公司采取封存运力、退租、退役和减速等运力控制措施,市场供求关系得到改善,从年中开始运费持续回升,到年底已反弹至自2008年底以来的最高水平。

至于中国远洋回归后股价持续下跌和溢价率也保持下降趋势到底是双重上市公司的个例还是典型的代表,正是本书后续章节将要探讨的问题。

二、国外企业:从多重上市到主动退市

(一)交叉上市公司的另一种选择

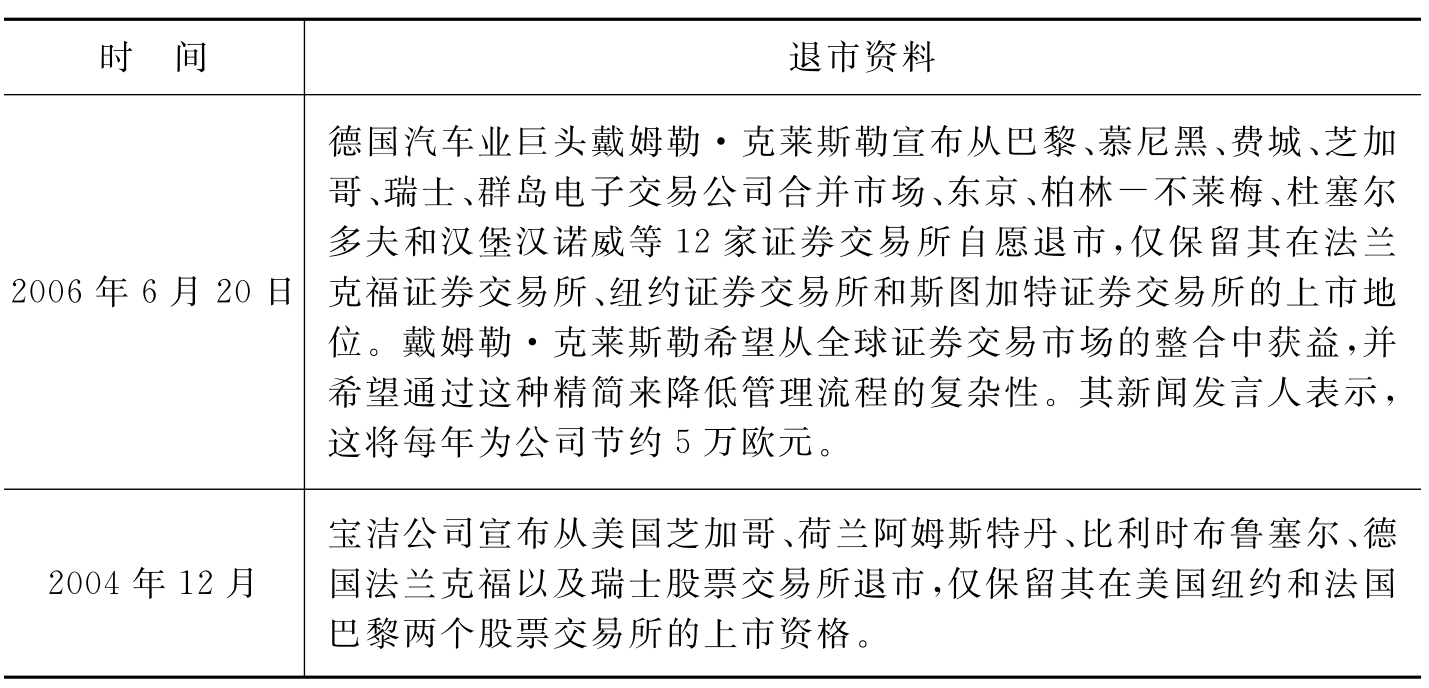

近年来,随着全球证券市场监管力度的增强,跨国交叉上市公司的上市成本逐渐增加,加上全球资本市场整合的加剧,越来越多的跨国上市公司由原先的多个证券市场退出而仅维持在少数几家证券市场交易,以降低上市成本并简化流程。如表1-3所示:从2004年宝洁公司宣布自5个证券交易市场退市到2006年戴姆勒·克莱斯勒自12家证券交易市场退市,交叉上市公司逐渐显现退市潮。

表1-3 典型的交叉上市退市企业

资料来源:根据期刊和网络报道整理。

对交叉上市公司退市情况的总结发现,美国的证券交易所和日本东京证券交易所是退市企业比较集中的两个地区。从美国的证券交易所退市的企业主要迫于萨班斯法案所带来的合规成本的压力,而从日本东京证券交易市场退市的企业则主要由于其股票在该交易所的交易量太小,此外也有一些企业因为战略原因从欧洲的证券交易所退市。

(二)不同地区的交叉上市退市情况

1.美国证券市场的退市潮

2002年美国推出《萨班斯—奥克斯利》法案,要求美国上市公司设立制度定期检验其内控系统以确保财务报告的准确性,并要求经理在特别经理报告中披露其检查的情况,还规定外部审计师对经理的这一职责执行情况进行检查和审计。该法大大增加了关于公司的披露报告和治理的真实有效性,比如,审计的会计师不能再给同一家企业提供咨询或者其他服务,以免产生利益冲突而没法发现或者故意隐瞒公司的不良财务状况。这使得美国上市公司的合规成本大幅增加,导致了美国股市的一波退市潮。

据美国证券管理委员会(SEC)的资料显示,2007年约有35家外国公司宣布打算从美国主动退市,其中以英国企业最多,其次是澳大利亚和法国的企业,这些企业退市的原因包括难以适应多重会计准则、萨班斯法案的规定太过严苛、股票成交量过低以及主管机关放宽退市条件等。[1]

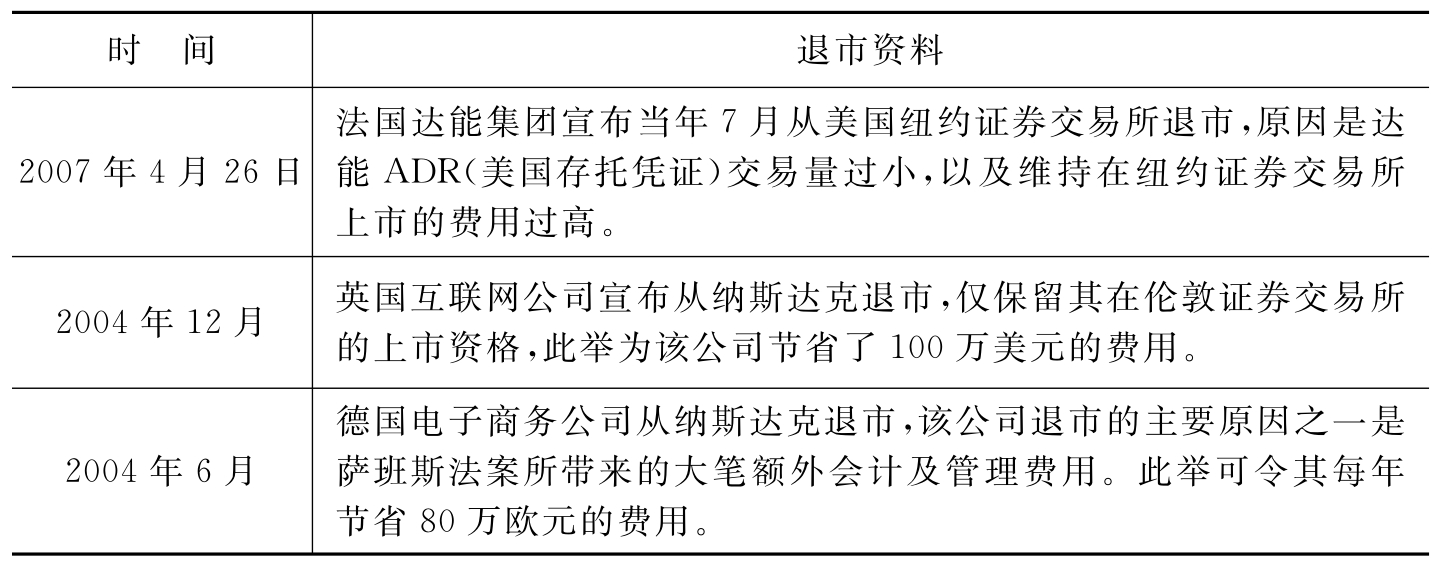

2002年以来从美国证券市场主动退市的企业以欧洲企业居多,如法国达能集团、英国互联网公司和德国电子商务公司(表1-4)。

表1-4 美国证券市场的典型退市企业

续 表

资料来源:根据期刊和网络报道整理。

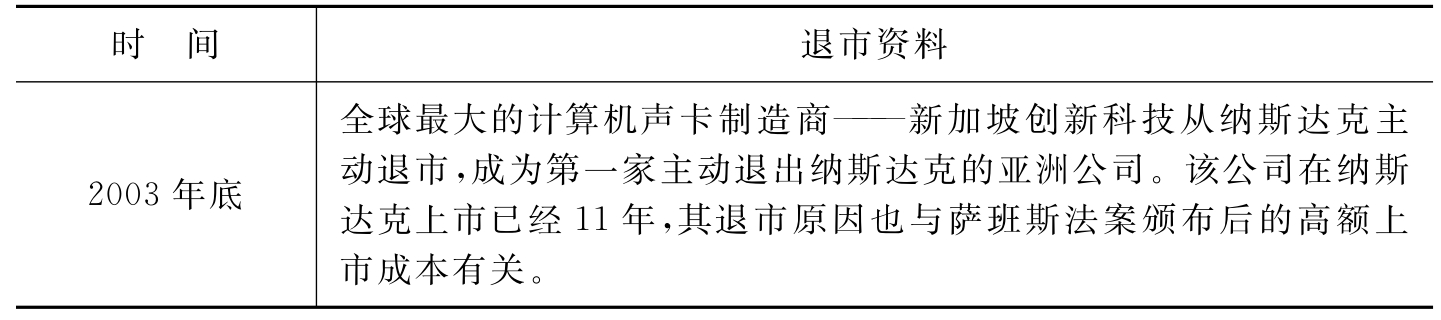

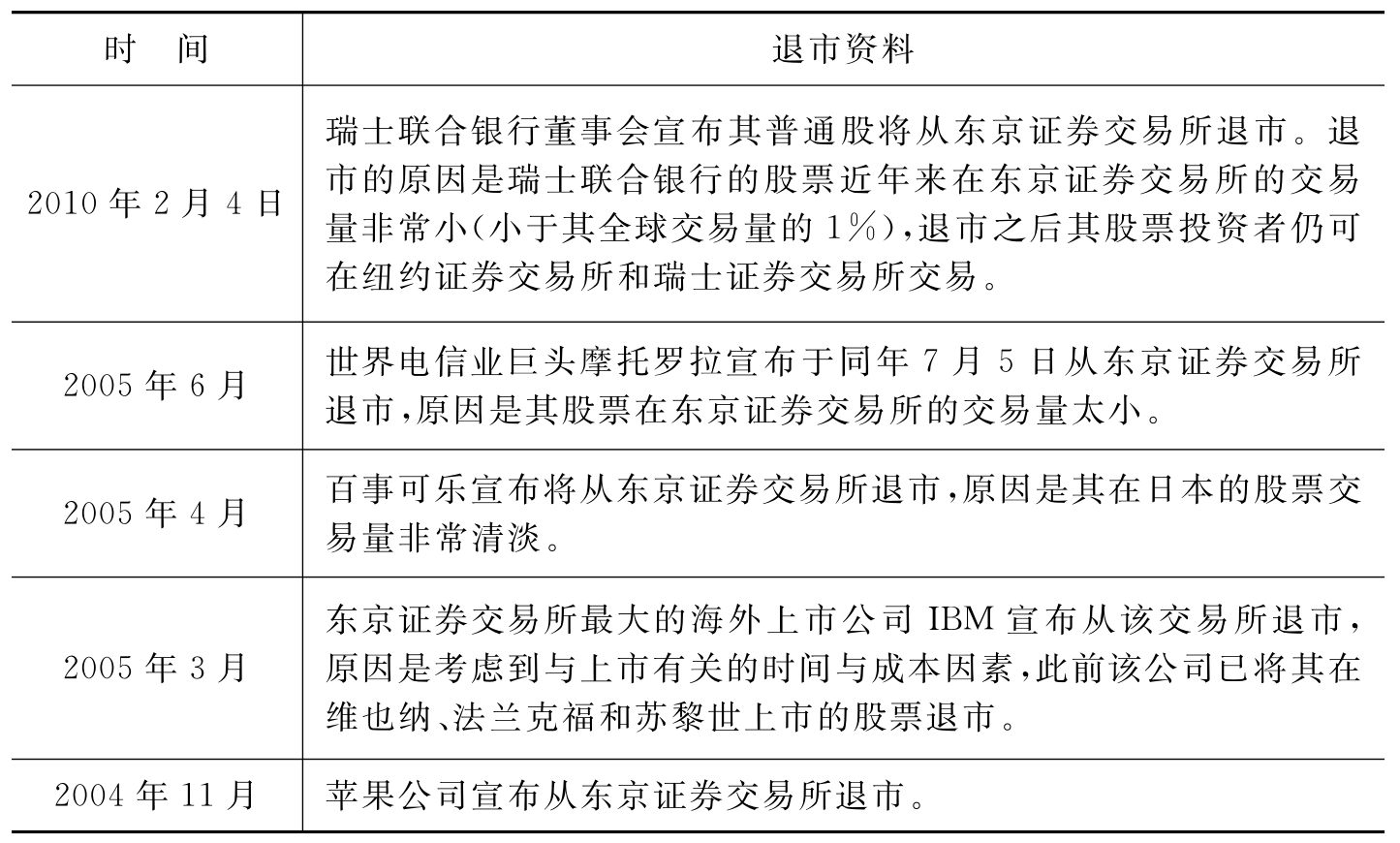

2.日本东京证券交易所退市潮

类似的情况也发生在日本东京证券交易所。东京证券交易所是世界第二大证券交易市场,其股票交易量占日本全国股票交易量的80%以上,但是自从20世纪90年代初泡沫股市崩溃以后便开始走向低迷,其外国股票的交易量更是惨淡,只相当于总交易量的1%。加上海外上市公司曾一度被安排在外国部交易,导致海外股交易不畅,东京证券交易所对海外公司的吸引力逐渐下降,1991年共有127家外国企业在东京证券交易所上市,而到了2005年4月便只剩下28家。

2005年前后大量欧美企业从东京证券交易所退市,其中不乏在东京证券交易所上市已30余年的IBM公司、软饮料业巨头百事可乐公司以及世界电信业巨头摩托罗拉公司(表1-5)。

表1-5 日本东京证券交易所的典型退市企业

资料来源:根据期刊和网络报道整理。

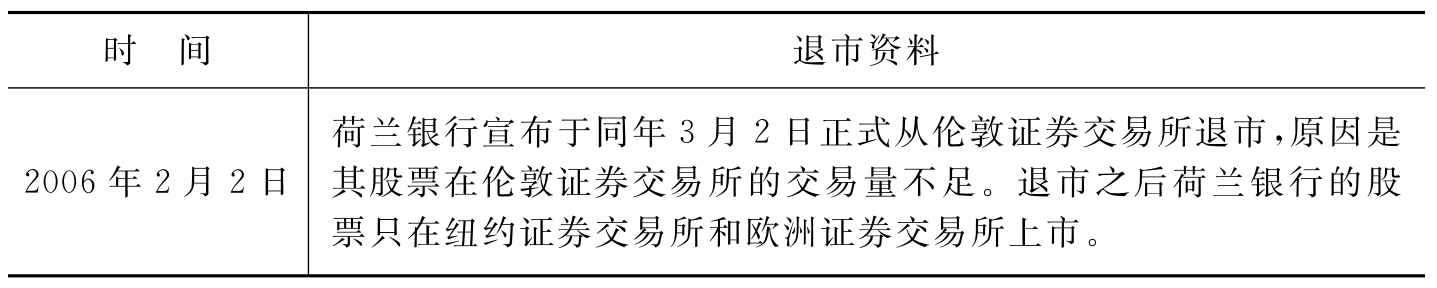

3.欧洲证券市场退市情况

随着欧洲经济一体化进程的推进,欧洲的证券市场也开始走向融合,2002年欧元的出现更是加速了这一进程。这一过程使得一些跨国上市公司开始精简其上市地,从非主要市场退出,荷兰银行便是典型的企业(表1-6)。

表1-6 欧洲证券市场的典型退市企业

资料来源:根据期刊和网络报道整理。

(三)资本市场的全球整合——交叉上市退市的助推力

2000年以来随着经济全球化趋势发展,全球证券交易所的整合也开始走出国内进行跨越国界的并购,形成了资本市场的全球整合趋势。2000年法国巴黎证交所、荷兰阿姆斯特丹证交所、比利时布鲁塞尔证交所合并成立了泛欧证券交易所(Euronext),拉开了这场全球资本市场整合的序幕,2002年泛欧证券交易所又先后收购了葡萄牙里斯本证交所和伦敦国际金融期货交易所(LIFF)。2007年4月纽约证券交易所与泛欧证券交易所合并成立纽约泛欧证交所,成为全球最大的证券交易所。2007年7月,纳斯达克证券交易所购买了伦敦证券交易所31%的股份,成为其第一大股东。2007年8月伦敦证券交易所收购了意大利证券交易所。2011年2月德国证券交易所计划与纽约泛欧交易所合并。

这种资本市场的全球整合推动了跨时区、跨洋交易的发展,随着像纽约泛欧证券交易所的出现,全球证券市场24小时不间断交易模式得以实现,企业只要在一个主要的交易所上市,就可以实现全天候交易。而未来谋求上市的公司只需要在某一个主要交易所挂牌,就等同于同时在全球多个交易所上市。这种全球资本市场的整合助推了交叉上市退市的浪潮,使得越来越多的跨国上市公司出于成本和简化流程考虑而退出非主要的证券市场。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。