(二)实证检验及结果

1.混合样本

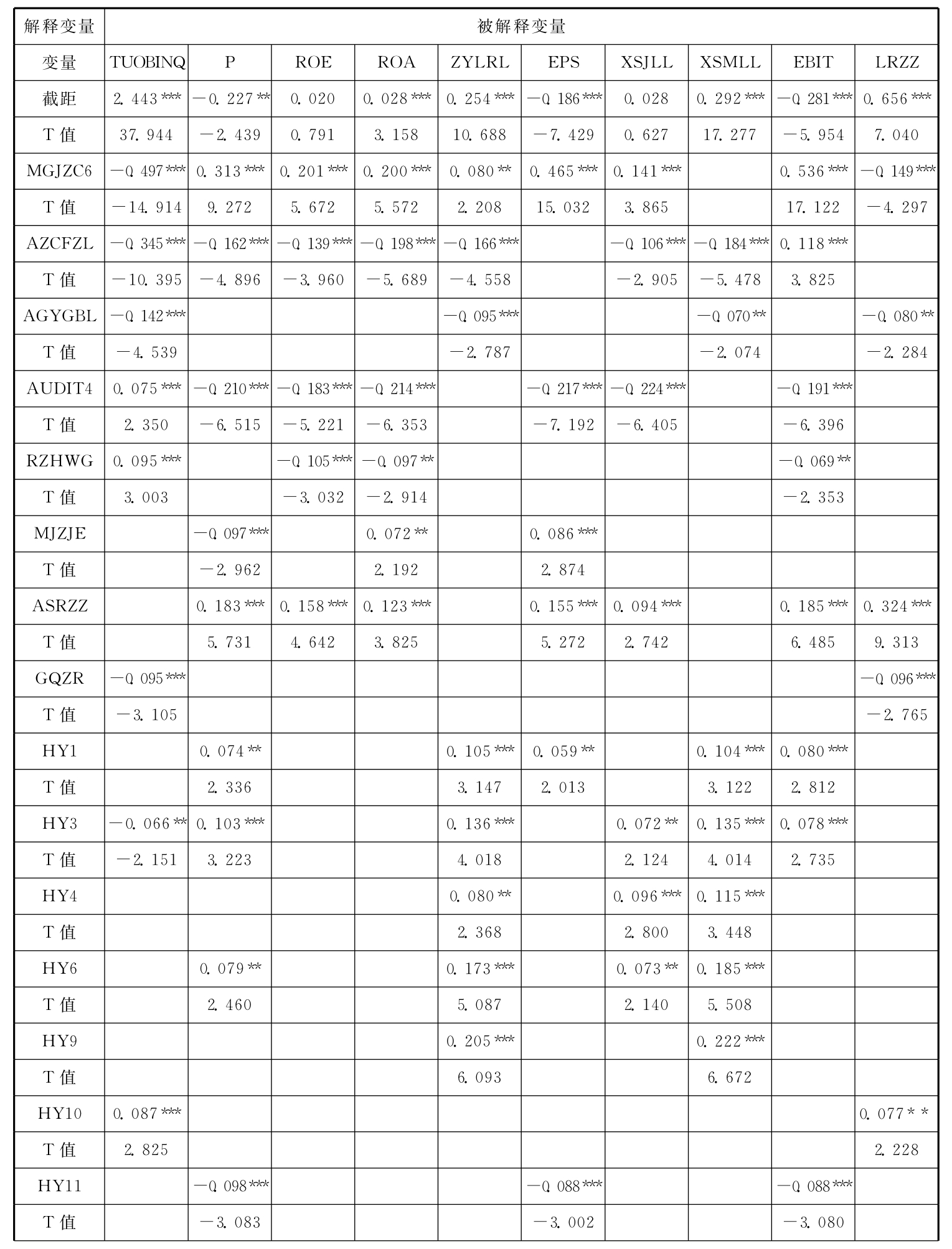

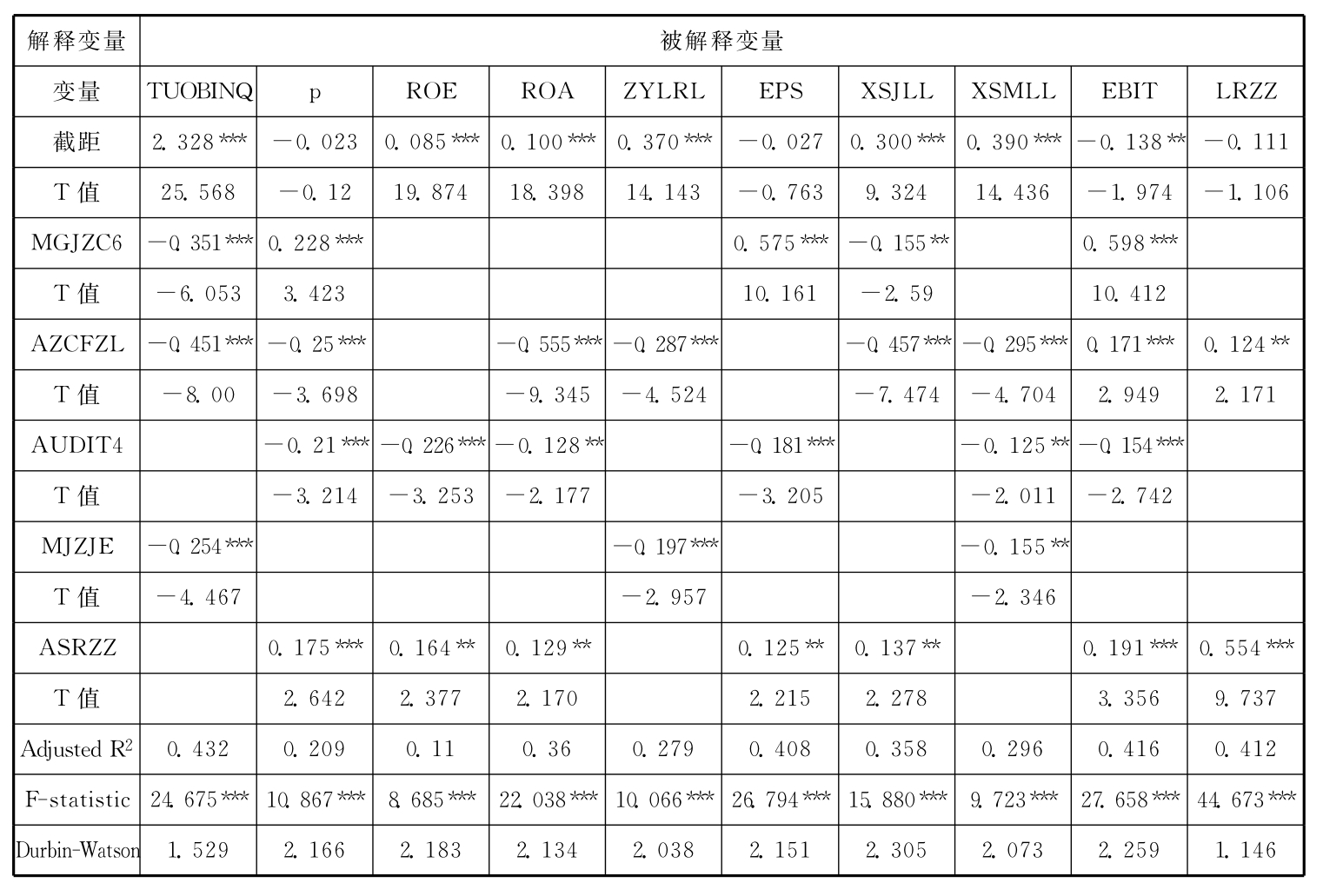

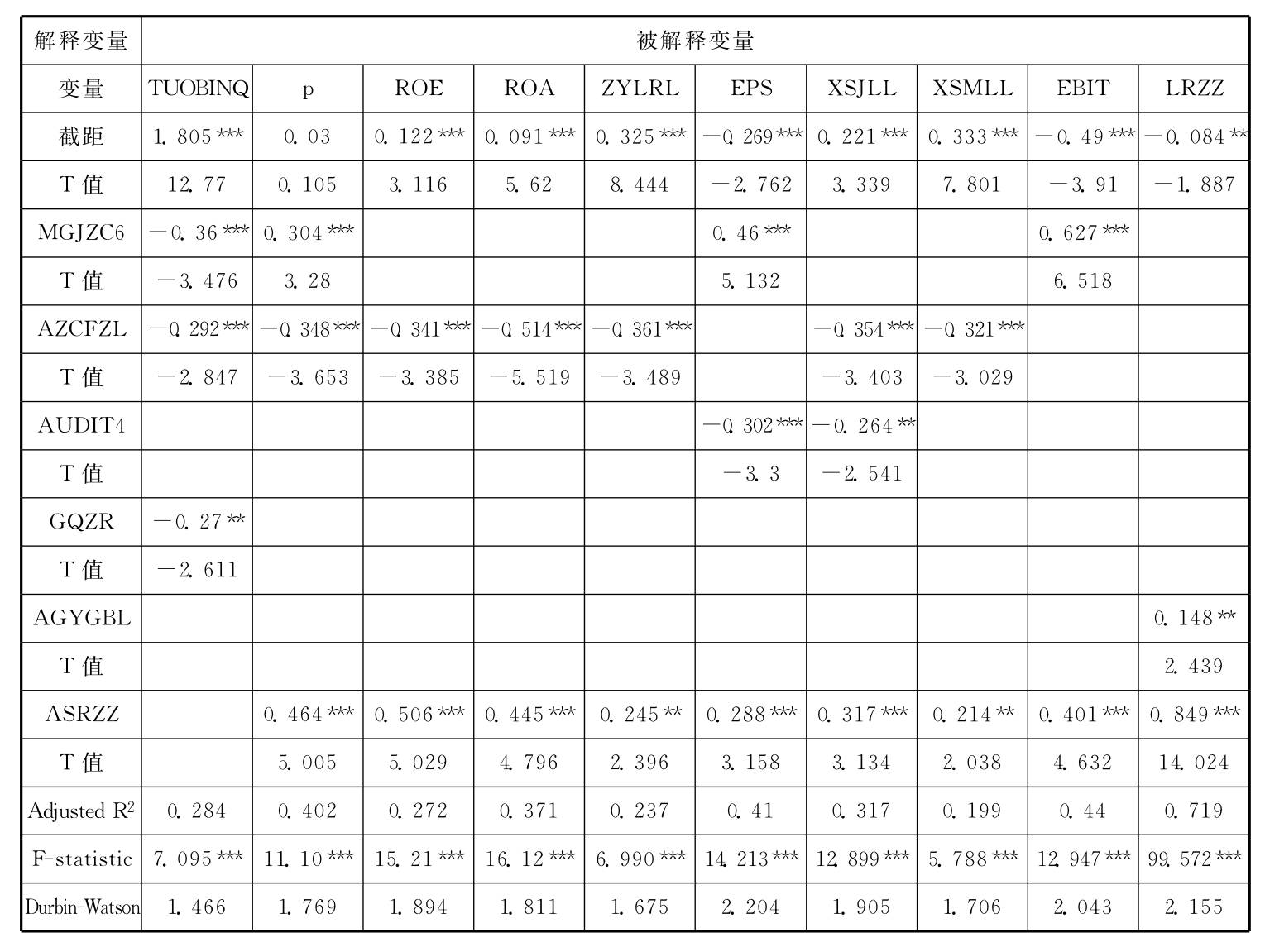

混合样本包括所有一次、多次配股和一次增发公司。由表3-49的回归结果可知:①经营业绩与资本结构的关系。总体上,多数盈利能力指标因变量、Tobin’s Q值与资产负债率显著负相关,EBIT与资产负债率正相关,EPS、主营业务利润增长率与资产负债率关系不显著。②经营业绩与股权结构的关系。国有股比例与Tobin’s Q值、主营利润率、销售毛利率及主营业务利润增长率显著负相关,但从相关系数来看,较高的是以Tobin’s Q值为因变量的14.2%,其他因变量回归的系数均未超过10%。③经营业绩与审计意见的关系。值得注意的是,Tobin’s Q值与融资后公司的非标准审计意见类型正相关,而P、ROE、ROA、EPS、EBIT、销售净利率等均与非标准审计意见类型负相关。④就与融资后公司违规的关系看,Tobin’s Q值与融资后公司违规情况正相关,说明上市公司的问题暴露,使投资者能较为了解公司真实面目。同时,ROE、ROA和EBIT与融资后公司违规负相关。⑤经营业绩与募集资金及变更的关系。募集资金规模与P负相关,与ROA、EPS正相关。⑥经营业绩与公司成长能力的关系。主营业务收入增长率和每股净资产与P、ROE、ROA、EPS、EBIT、销售净利率和主营业务利润增长率正相关;每股净资产与Tobin’s Q值、主营业务利润增长率负相关。⑦资产重组对公司业绩的影响。股权转让行为对Tobin’s Q值、主营业务利润增长率显著负相关。⑧经营业绩与行业的关系。属于垄断行业的hy3和hy6,与P、主营业务利润率、销售净利率和销售毛利率显著正相关,而hy3对Tobin’s Q值显著负相关。从与公司价值的关系看,hy10和hy19与Tobin’s Q值显著正相关,而hy14与Tobin’s Q值显著负相关。与不同盈利能力指标正相关的还有hy1、hy4、hy9、hy18、hy19和hy21,负相关的还有hy11、hy13和hy20。

表3-49 混合样本回归方程结果

续表

尽管10个回归方程的拟合优度可以接受,但其中Adj-R2最高的是41.9%(被解释变量EBIT),最小的是13.5%(被解释变量主营业务利润增长率)。

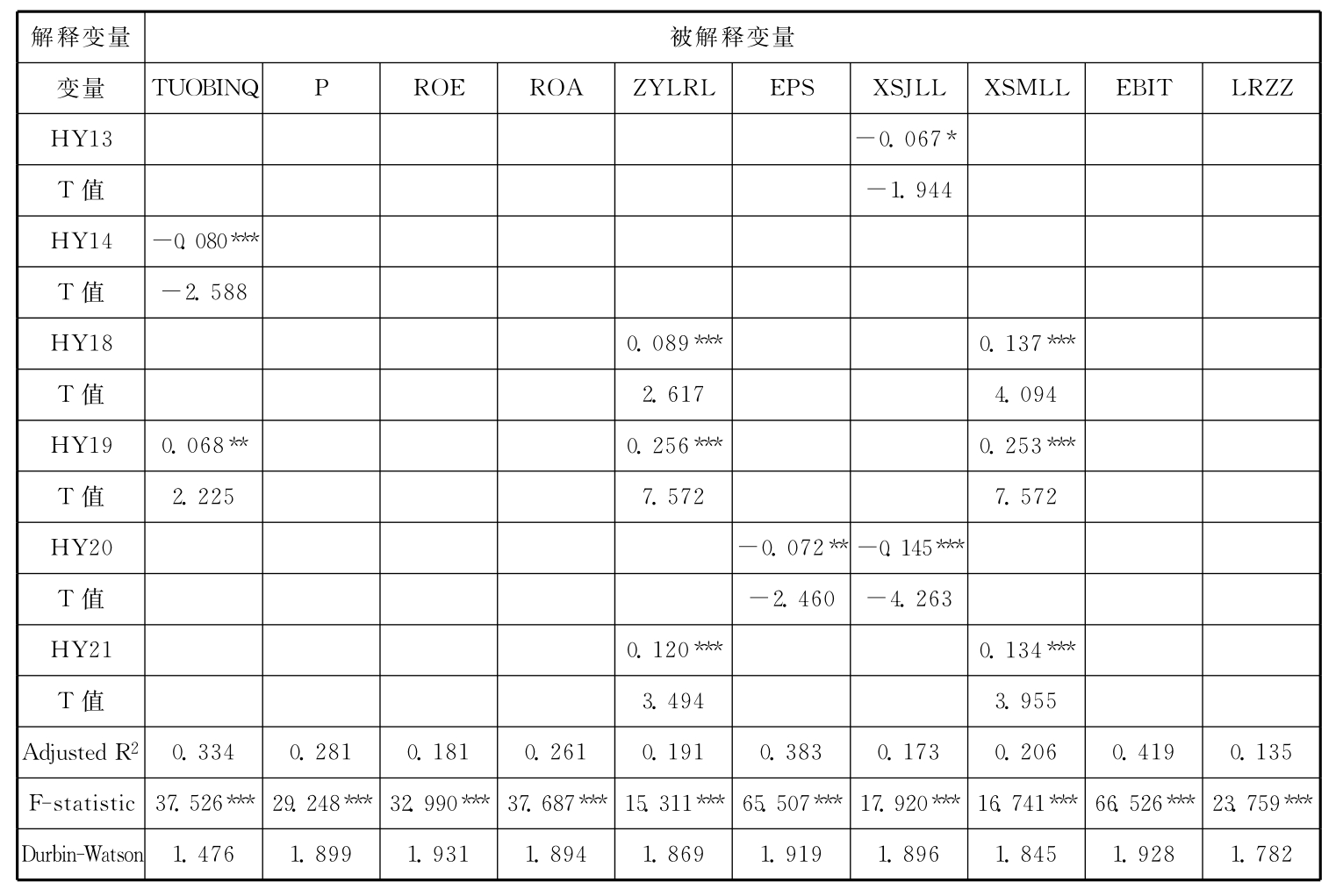

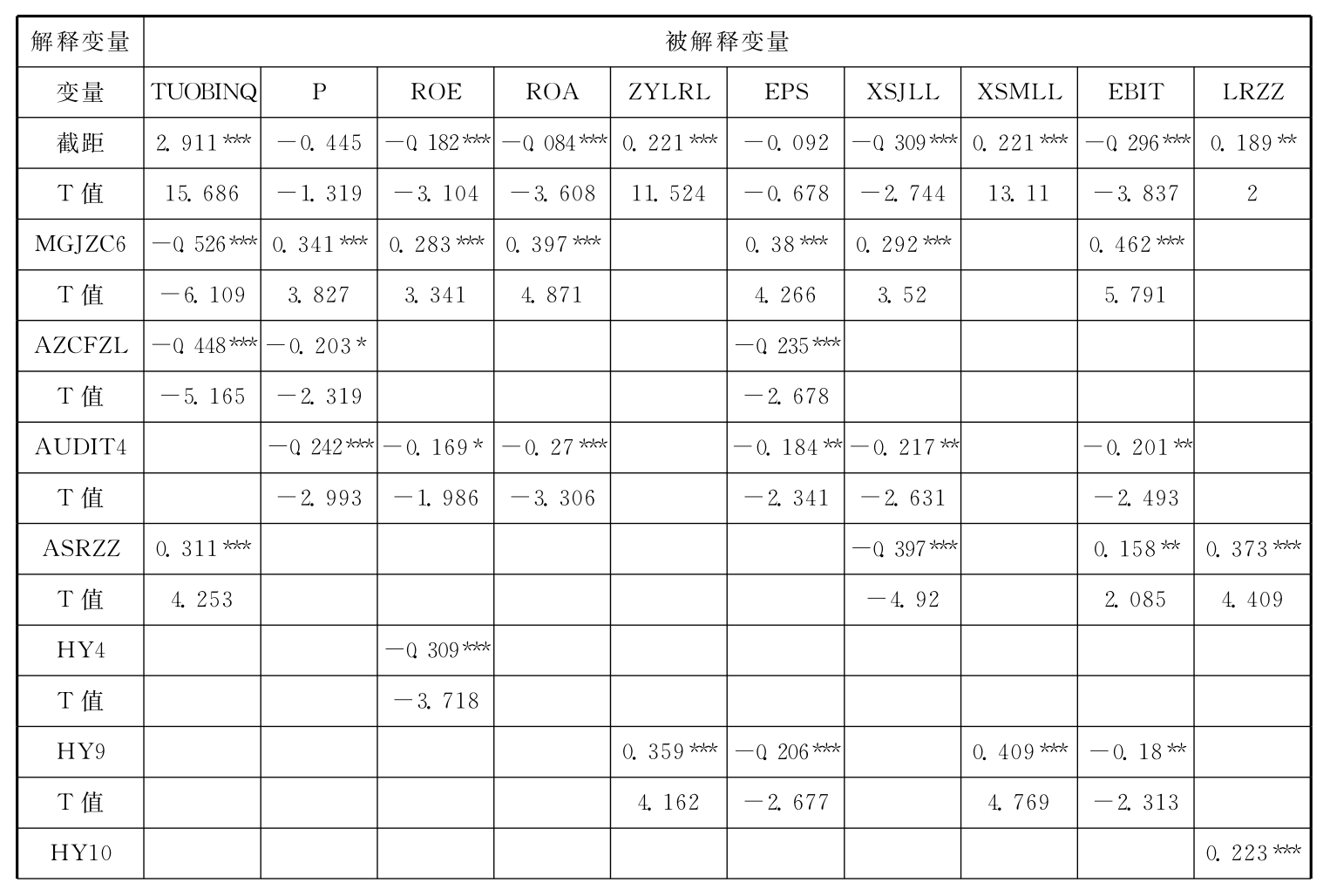

2.配股样本

配股样本含一次、多次配股公司。表3-50回归结果略去了行业检验情况,从中可见:①经营业绩与资本结构、股权结构、审计意见、融资后公司违规、资产重组的关系,与混合样本的结论比较一致。②经营业绩与募集资金及变更的关系,募集资金规模与P负相关,与EPS正相关,募集资金变更与P负相关。③经营业绩与公司成长能力及每股净资产的关系,主营业务收入增长率和每股净资产与P、ROE、ROA、EPS、EBIT、销售净利率和主营业务利润增长率正相关;每股净资产与Tobin’s Q值负相关。

表3-50 配股样本回归方程结果

总体上,10个回归方程的拟合优度可以接受。其中Adj-R2最高是43%(被解释变量EBIT),最小是12.5%(被解释变量主营业务利润增长率)。

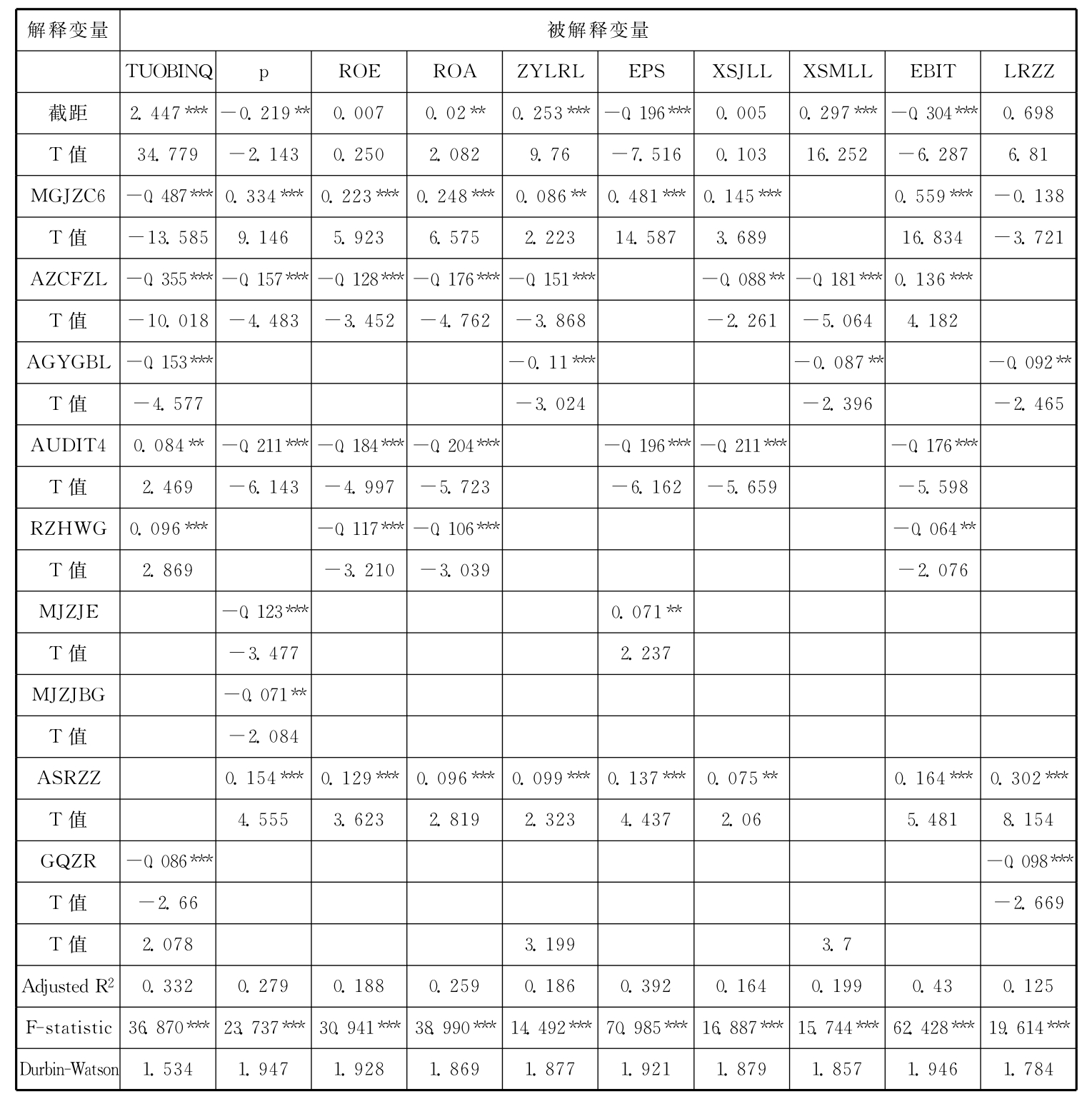

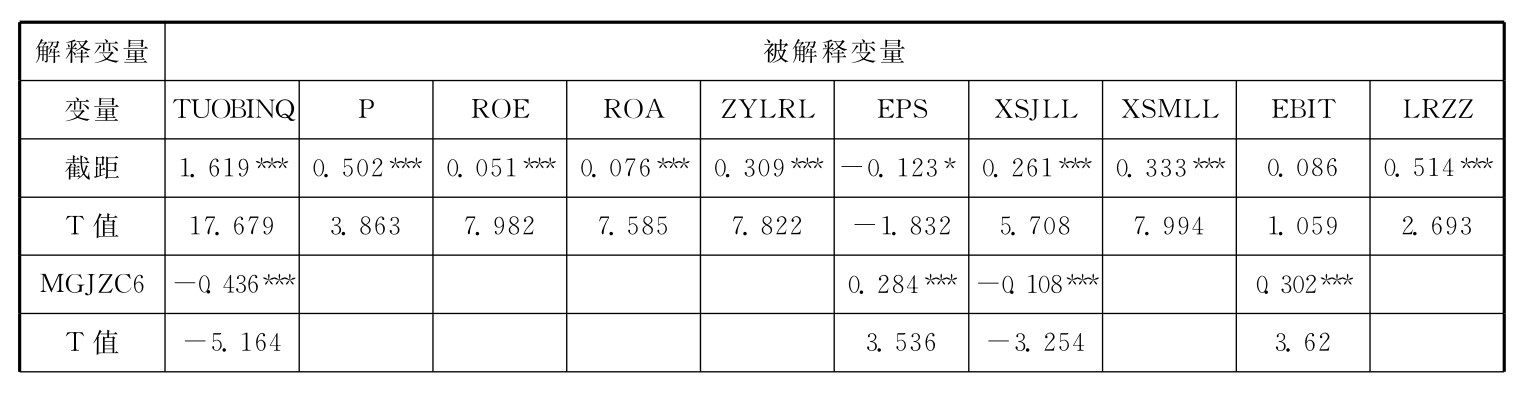

3.一次配股

由表3-51回归结果可见:①经营业绩与资本结构、股权结构、非标准审计意见、资产重组的关系,与混合样本的结论比较一致。②经营业绩与融资后公司违规的关系,融资后公司违规情况与Tobin’s Q值正相关,与ROE、ROA负相关。③募集资金变更与P负相关。④主营业务收入增长率和每股净资产与多数盈利能力指标正相关,每股净资产与Tobin’s Q值、主营业务利润增长率负相关,主营业务收入增长率与Tobin’s Q值正相关。

表3-51 一次配股样本回归方程结果

总体上,10个回归方程拟合优度多数可接受。其中Adj-R2最高的是39.4%(被解释变量Tobin’s Q值),最小的是8.7%(被解释变量销售净利率)。

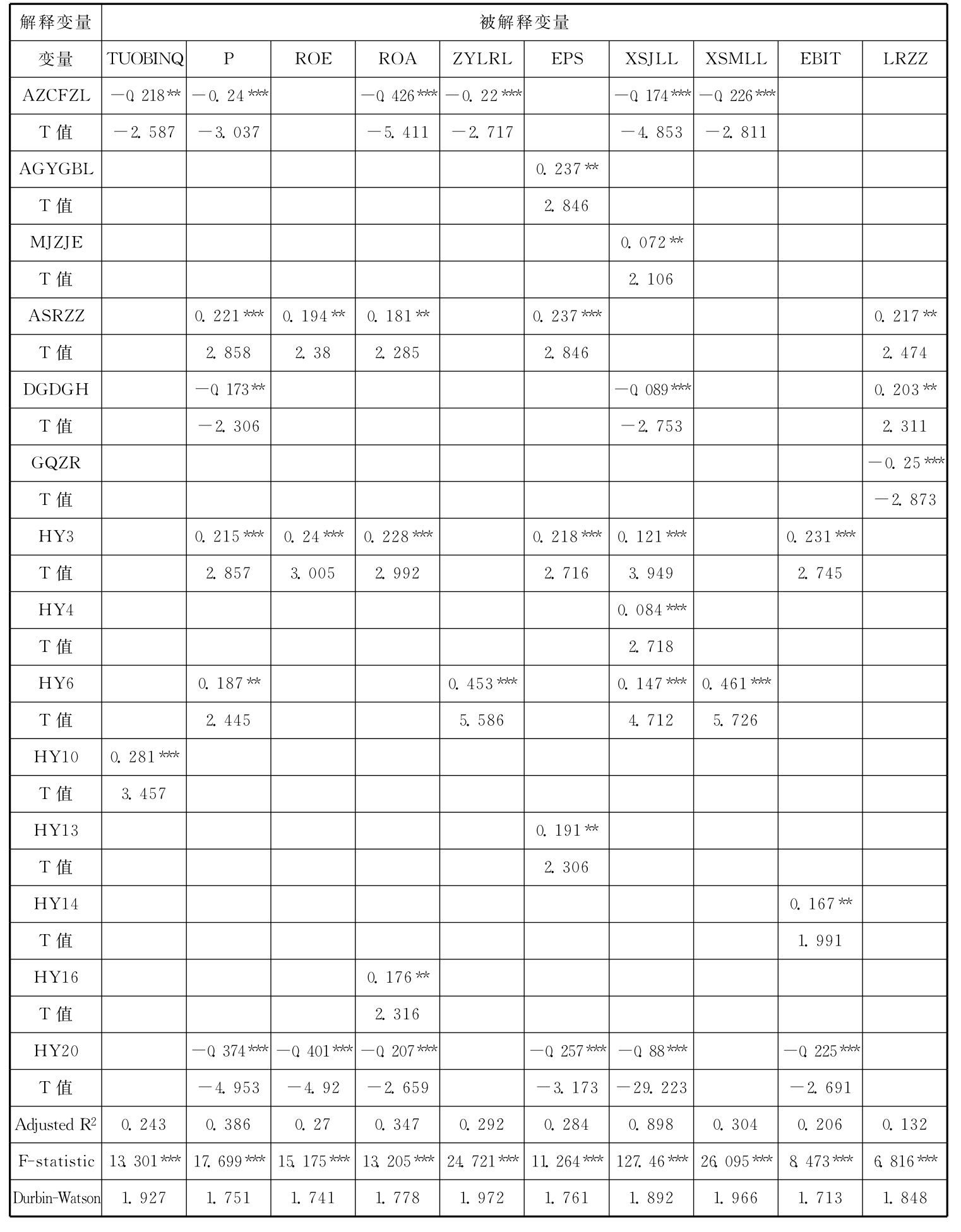

4.多次配股

由表3-52回归结果可知:①经营业绩与资本结构的关系。大多数盈利能力指标、Tobin’s Q值与资产负债率显著负相关。EBIT、主营业务利润增长率与资产负债率正相关。②经营业绩与股权结构的关系。国有股比例变量没有进入模型。③多数盈利能力指标与非标准审计意见类型负相关,与混合样本不同,Tobin’s Q值与非标准审计意见类型不显著相关。④经营业绩与融资后公司违规的关系。融资后公司违规变量没有进入模型。⑤募集资金规模与Tobin’s Q值、主营业务利润率、销售毛利率负相关,与P关系不显著。⑥每股净资产与P、EPS、EBIT正相关,与Tobin’s Q值、销售净利率负相关。主营业务收入增长率与销售净利率、主营业务利润率以外的其他指标变量正相关。⑦资产重组对公司业绩的影响不显著,股权转让变量未进入模型。

表3-52 多次配股回归方程结果汇总

总体上,10个回归方程的拟合优度多数可接受。其中Adj-R2最高的是43.2%(被解释变量Tobin’s Q值),最小的是11%(被解释变量ROE)。

5.按规模分组的一次配股

与本章第二部分(二)、(5)的分组规则一致,下面考察一次配股不同规模公司的回归情况。如表3-53所示,小规模组公司:①经营业绩与资本结构的关系。P、Tobin’s Q值和EPS与资产负债率显著负相关。②经营业绩与股权结构的关系。国有股比例变量没有进入模型。③经营业绩与审计意见的关系。多数财务会计指标变量与非标准审计意见类型负相关,与混合样本不同,Tobin’s Q值与非标准审计意见类型不显著相关。④经营业绩与融资后公司违规的关系。融资后公司违规变量没有进入模型。⑤募集资金规模与Tobin’s Q值、主营业务利润率、销售毛利率负相关,而与P不相关。⑥资产重组对公司业绩的影响不显著,股权转让变量未进入模型。

表3-53 小规模组公司回归情况

续表

10个回归方程的拟合优度多数可接受。其中Adj-R2最高的是40.1%(被解释变量Tobin’s Q值),最小的是15.9%(被解释变量主营业务利润率)。

大规模组公司的回归结果如表3-54所示:①资产负债率与P、Tobin’s Q值和其他多数盈利能力指标显著负相关。②经营业绩与股权结构的关系。国有股比例变量没有进入模型。③经营业绩与审计意见的关系。非标准审计意见没有进入各个模型,说明业绩与非标准审计意见没有显著关系。④经营业绩与融资后公司违规的关系。融资后公司违规变量没有进入模型。⑤与小规模公司组不同,募集资金规模没有进入模型。⑥资产重组对公司业绩的影响总体不显著,股权转让变量只进入利润增长为因变量的模型。

表3-54 大规模组公司回归情况

续表

10个回归方程的拟合优度较理想。其中Adj-R2最高的是89.8%。

6.一次增发

由表3-55回归结果可见:①从经营业绩与资本结构关系看,多数盈利能力指标变量、Tobin’s Q值与资产负债率显著负相关。②经营业绩与股权结构的关系。国有股比例只与主营业务利润增长率显著正相关。③经营业绩与审计意见的关系。与混合样本不同,只有EPS、销售净利率与非标准审计意见类型负相关。④每股净资产与P、EPS、EBIT正相关,与Tobin’s Q值负相关。主营业务收入增长率与所有财务会计指标变量正相关。⑤融资后股权转让与Tobin’s Q值、主营业务利润增长率显著负相关。

表3-55 一次增发回归方程结果汇总

10个回归方程的拟合优度较理想。其中Adj-R2最高的是71.9%(被解释变量主营业务利润增长率),最小的是19.9%(被解释变量销售毛利率)。

7.不同年度融资的价值回归分析

为分析不同年度实施融资的公司的价值差异,在上面模型中引入年度控制变量,建立多元回归模型如下:

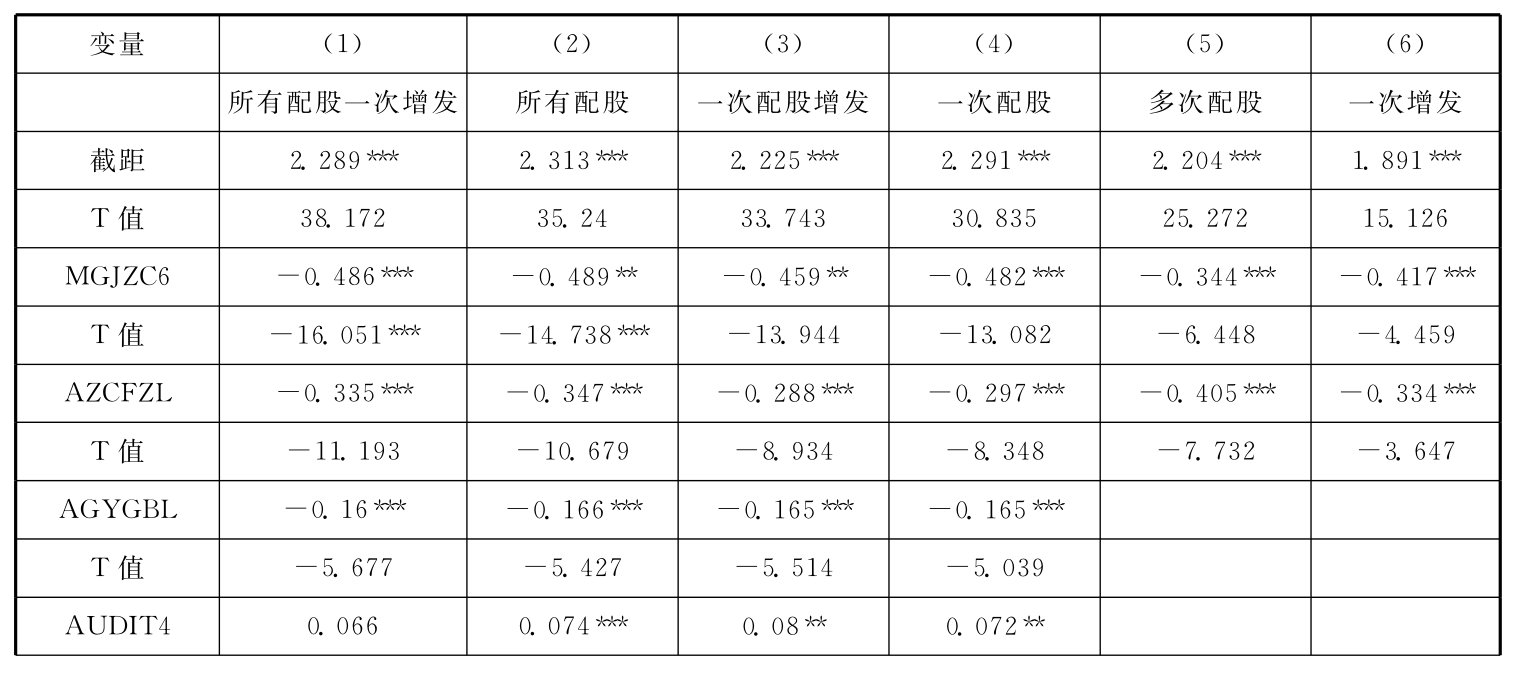

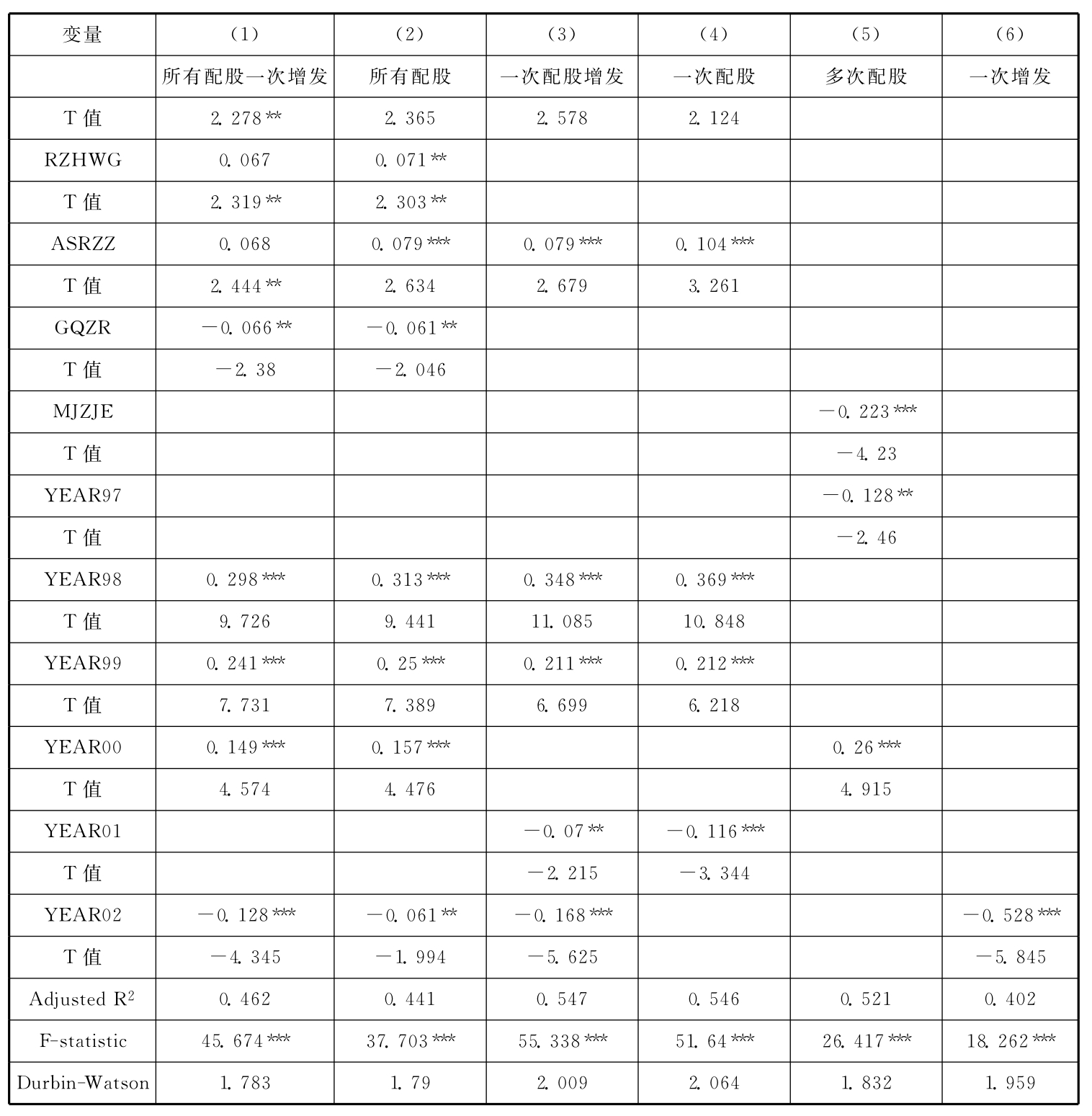

回归检验结果如表3-56(行业变量略)所示,模型(1)和(2)中Tobins’Q与Year 1998~2000显著正相关,与Year 2002显著负相关,模型(3)Tobins’Q与Year 1998~1999显著正相关,与Year 2001~2002显著负相关,模型(4)Tobins’Q与Year 1998~1999显著正相关,与Year 2002显著负相关,模型(5)Tobins’Q与Year 2000显著正相关,与Year 1997显著负相关,模型(6)Tobins’Q与Year 2002显著负相关。以上回归结果基本符合1997~2002年证券市场股价整体走势。总体上,6个回归方程的拟合优度比较理想。其中Adj-R2最高的是54.7%(被解释变量一次SEO公司价值),最小的是40.2%(被解释变量一次增发公司价值)。

表3-56 增加年度变量回归结果汇总

续表

8.不同年度融资的业绩增长回归分析

为分析不同年度融资业绩增长的差异,以融资后第2年ROE相对融资前1年的增长为因变量,建立模型:

![]()

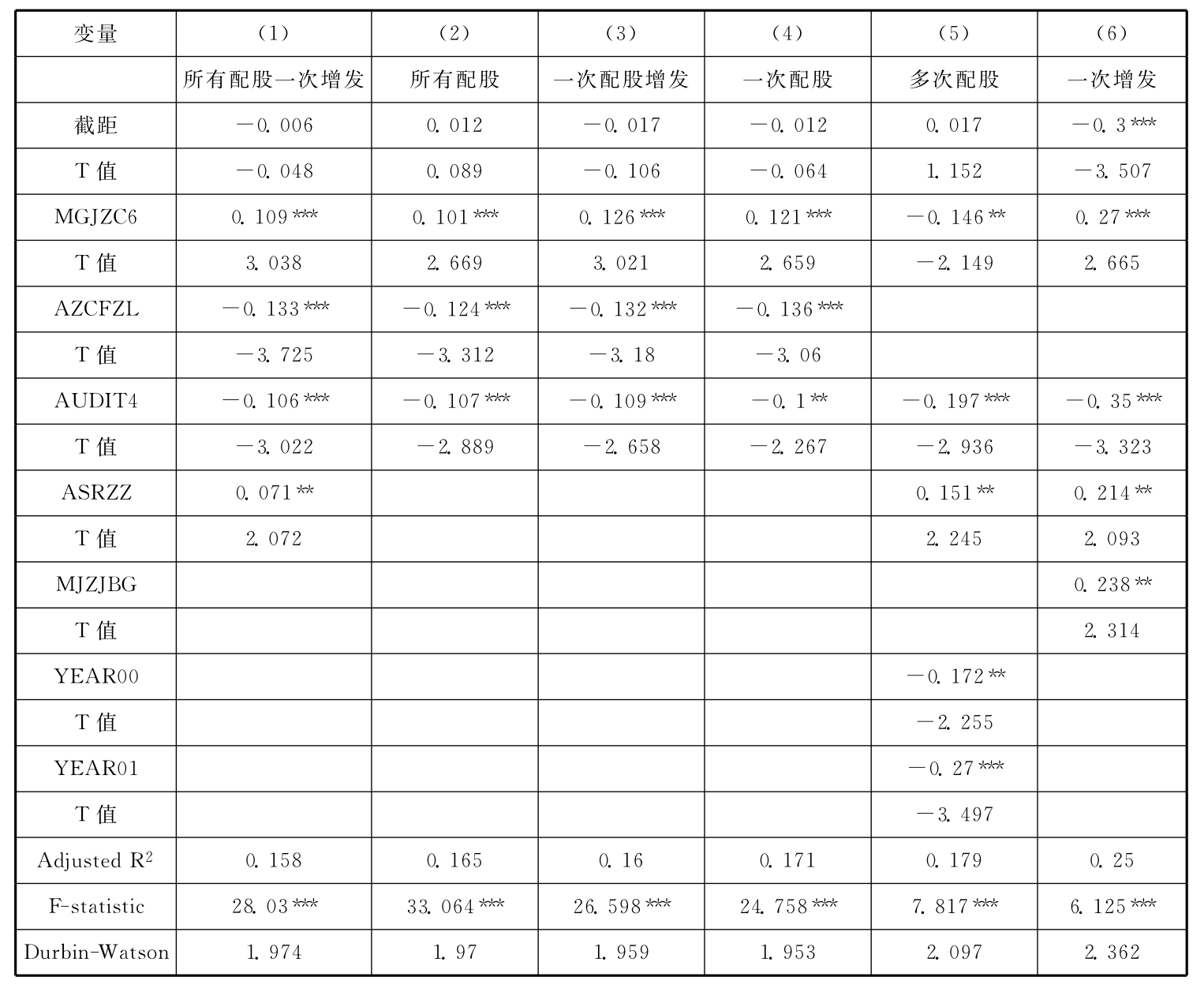

由表3-57(略去行业变量)可知,各模型中非标准审计意见与因变量均显著负相关,每股净资产与因变量均显著正相关;模型(1)~(4)中资产负债率与因变量显著负相关,与Year 2002显著负相关;模型(5)Year 2001~2002与因变量显著负相关。总体上,6个回归方程的拟合优度不十分理想。其中Adj-R2最高的是25%(被解释变量一次增发公司业绩),最小的是15.8%(被解释变量所有配股和一次增发公司业绩)。

表3-57 ROE增长为因变量的回归结果汇总

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。