(一)描述性分析

对SEO前期股价行为的研究,可以验证信息假说是否合理。信息假说的支持者认为管理层倾向于在公司股价处于上升阶段时进行外部筹资,如增发新股,这样所引起的股价下跌相对较小,因为股价前期已经被抬高了。所以不少学者通过对上市公司在增发前期的股价走势进行考察,以判断信息假说能否解释价格效率。例如,Asquith和Mullins(1986)计算了样本公司增发前期的股票累积异常收益,结果为正,支持了信息假说,因为选择这个时候增发新股,暗示了此时股价被高估的信息。

1.各年度配股公司CAR基本情况

我们分别以平均涨跌、匹配涨跌和上证综指为基准,计算了各年配股公司预案公告日、股东大会决议公告日和发行公告日前后的AAR和CAR,各年具体数据和图表略。

1997年配股公司以上证综指为基准计算的CAR,在3个事件日前均呈增长趋势,在事件日后,短期内明显下降,随后又不断反弹,说明配股事件对公司股价造成了短期负面影响;以匹配涨跌为基准计算的CAR,在3个事件日前均有下降的趋势,并且在事件日后持续下降。说明受配股事件影响,配股公司CAR明显不如匹配公司;作为参考,以平均涨跌为基准计算的CAR,在3个事件日前均呈增长的趋势,事件日后短期内明显下降,随后不断反弹。

1998年配股公司以上证综指为基准计算的CAR,在3个事件日前均呈增长趋势,事件日后短期内明显下降,随后不断反弹,继而下滑,说明配股事件对公司股价造成了短期负面影响;以匹配涨跌、平均涨跌为基准计算的CAR变化比较相似,在发行公告日和股东大会决议公告日前均呈下降趋势,发行公告日后,先是徘徊下降,继而有所反弹,股东大会决议公告日后则呈持续下滑趋势。公告日之前股价步入下降通道,主要是因为现阶段资本市场上信息不对称,部分投资者(机构投资者)有更广泛的信息来源,从而引致在公告之前股价便有所反应。而在预案公告日前,CAR呈上涨趋势,预案公告日后则不断下滑。可见,配股公司CAR明显不如匹配公司。

1999年配股公司以3个基准计算的CAR,在3个事件日前均呈增长趋势。在发行公告日后均有明显上涨,在股东大会决议公告日后,短期内下降随后反弹,在预案公告日后,则表现为持续下滑,说明配股事件对公司股价造成了短期负面影响。

2000年配股公司以上证综指为基准计算的CAR,在3个事件日前均呈增长趋势,发行公告日后短期内明显上涨,随后不断下滑。在股东大会决议公告日后,CAR表现平稳,在预案公告日后持续上涨,说明配股事件对公司股价没有造成明显短期负面影响;以匹配涨跌和平均涨跌为基准计算的CAR比较相似,在发行公告日、股东大会决议公告日前均呈下降趋势,而在发行公告日后有所上涨,股东大会决议公告日后,先短期上涨继而不断下滑。预案公告日前,CAR不断上涨,事件日后则略有下降。

2001年配股公司以上证综指为基准的CAR,在3个事件日前均呈增长趋势,发行公告日后短期内不断上涨,股东大会决议公告日后先表现平稳,继而有所上涨,预案公告日后则有明显下降,说明短期负面影响的存在;以匹配涨跌为基准计算的CAR,在3个事件日前后均有不同程度下跌;以平均涨跌为基准计算的CAR,发行公告日前有所下降,发行公告日后短期有所上涨,而在股东大会决议公告日和预案公告日前后的情况与以上证综指为基准的情况相似。

2002年配股公司以上证综指为基准的CAR,在发行公告日和股东大会决议公告日前均呈上涨趋势,发行公告日后则明显下降,股东大会决议公告日后不断上涨。预案公告日前CAR下降,预案公告日后不断上涨,说明配股事件的负面影响在发行公告日表现强烈;以匹配涨跌为基准计算的CAR,在发行公告日前后均呈下降趋势。股东大会决议公告日前后则呈持续上涨的走势。而在预案公告日前,CAR呈现下降趋势,预案公告日后则不断上涨;以平均涨跌为基准的CAR,在发行公告日前后均呈上涨趋势。股东大会决议公告日和预案公告日的情况与以匹配涨跌为基准的情况相似。

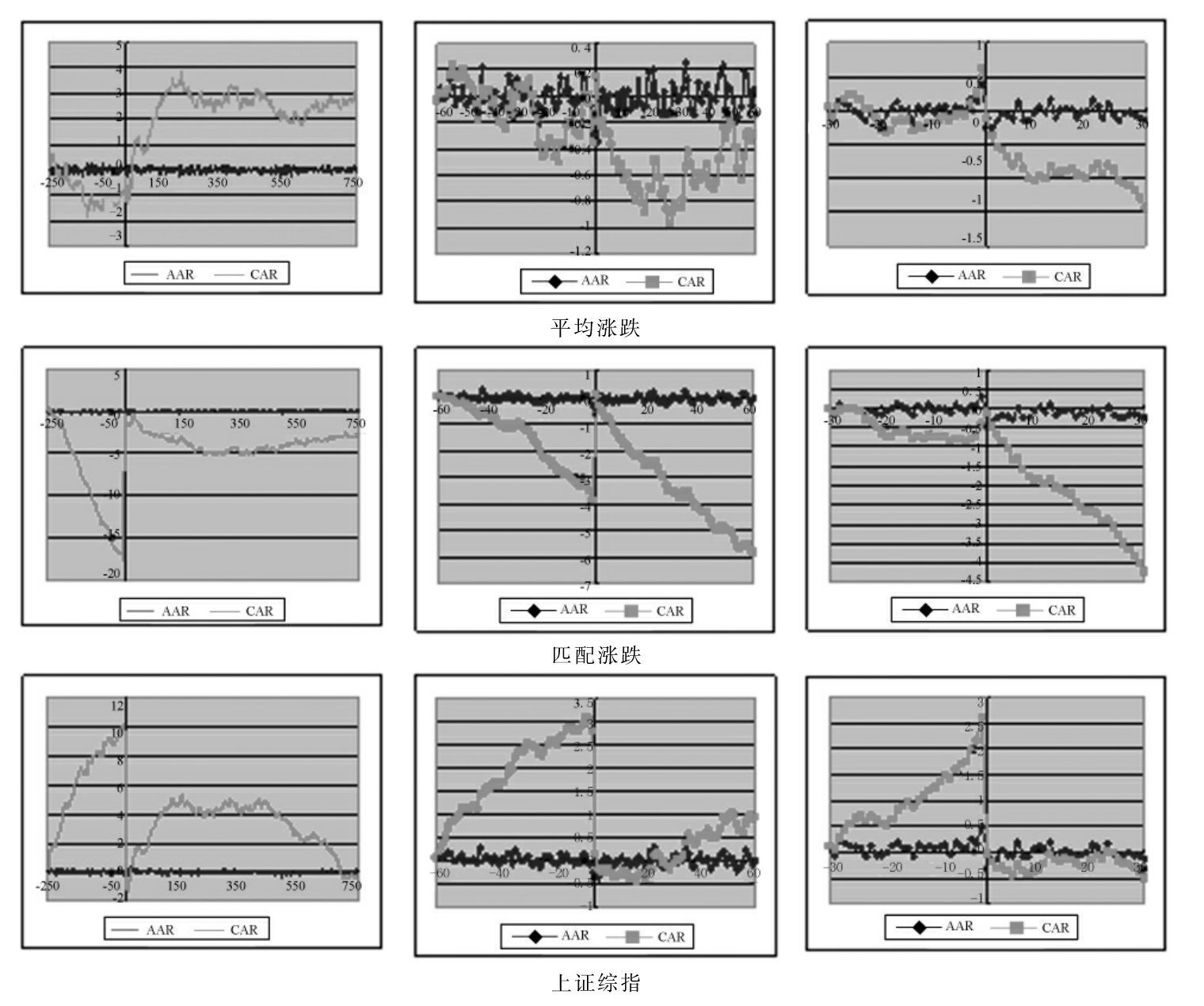

综合来看,由图4-1可知,1997~2002年汇总配股公司以上证综指为基准计算的CAR,在3个事件日前均呈上涨趋势。发行公告日后短期上涨,在两年后开始持续下滑,由于上市公司募集资金产生效益的时间,也多在这个时候,说明市场对于上市公司经营业绩并不认可。股东大会决议公告日后短期有所下降,继而不断上涨。预案公告日后振荡下滑。以匹配涨跌为基准计算的CAR,在发行公告日前呈不断下降的趋势,发行公告日后仍有所下滑。股东大会决议公告日前后则呈持续下降的走势。在预案公告日前,CAR有所下降但临近该日则比较平稳,预案公告日后则持续下降。以平均涨跌为基准计算的CAR,在发行公告日前后均呈上涨趋势。股东大会决议公告日和预案公告日前后则均分别为上涨和下降的趋势。

图4-1 1997~2002年配股AAR和CAR(%)

上证综指与匹配涨跌和平均涨跌为基准的发行公告日前后CAR看似矛盾,对此的解释为,上证综指总体水平要相对弱于匹配涨跌和平均涨跌。特别是2001年后,上证综指持续走低,对此也产生了影响。从预案公告日和股东大会决议公告日前后情况看,市场负面反应比较明显。从发行公告日后短期走势可看出市场开始对配股给予了认可,但由于上市公司融资后的业绩状况与预期相差太大,发行后经历一个时期后CAR不断下降。综上分析,我国上市公司配股在3个事件日前,股价的确有被高估的迹象,这与Asquith和Mullins(1986)及Mikkelson和Partch(1986)的研究一致,支持了信息传递假说。

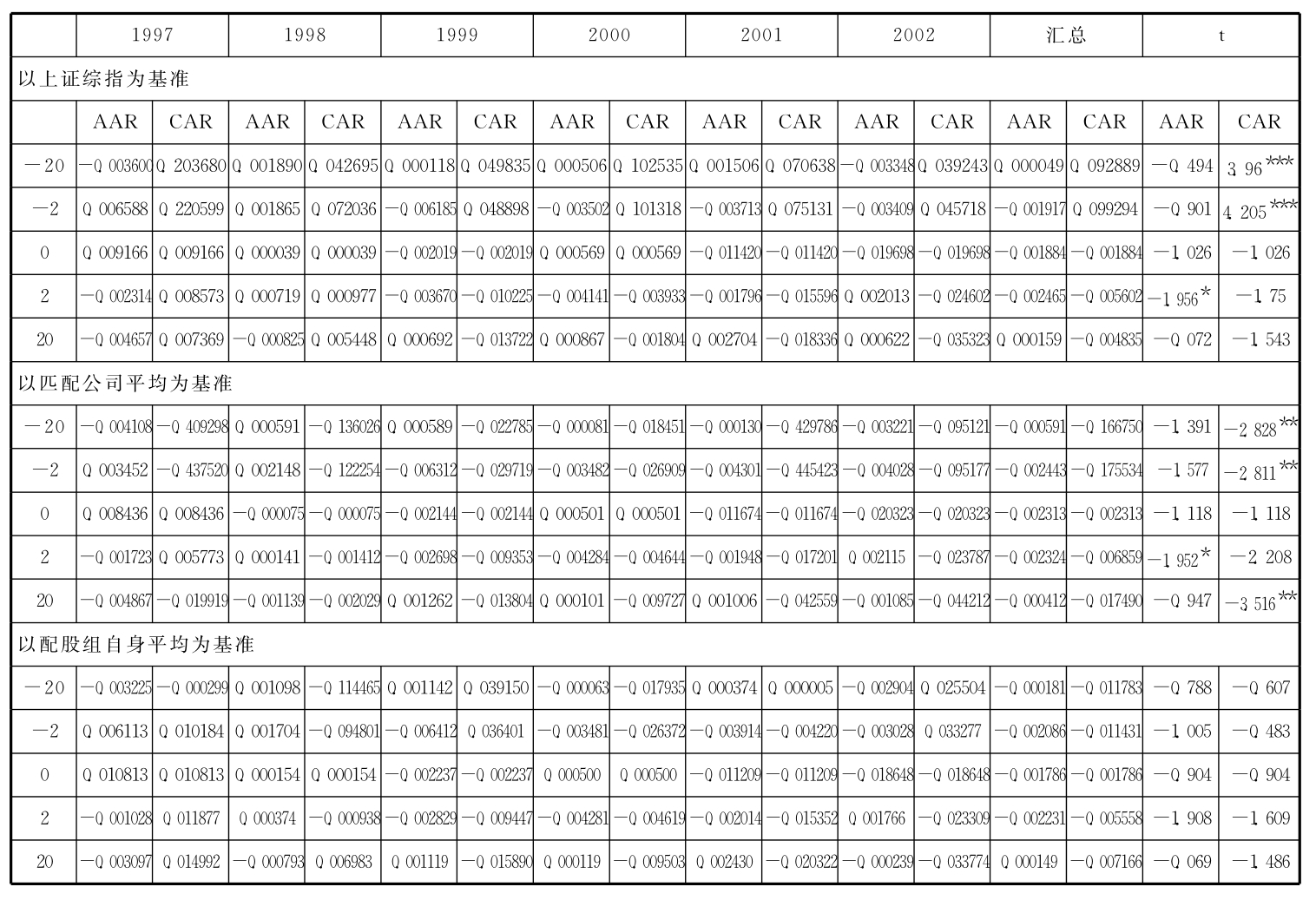

2.配股公司发行公告日前后AAR和CAR

由表4-3检验结果可知,以上证综指和匹配公司为基准计算的配股发行公告日前2日、20日CAR,以及后2日AAR显著不为零。而且以不同基准计算的检验结果有所不同,以上证综指为基准计算的显著大于零,以匹配公司为基准计算的显著小于零,以平均涨跌为基准计算的配股发行公告日前后各日AAR、CAR均不显著。从汇总的情况看,发行公告日的AAR为负。

表4-3 配股发行公告日AAR和CAR比较

资料来源:根据WIND资讯整理。注:右上标*、**和***分别表示10%、5%和1%水平下检验显著。

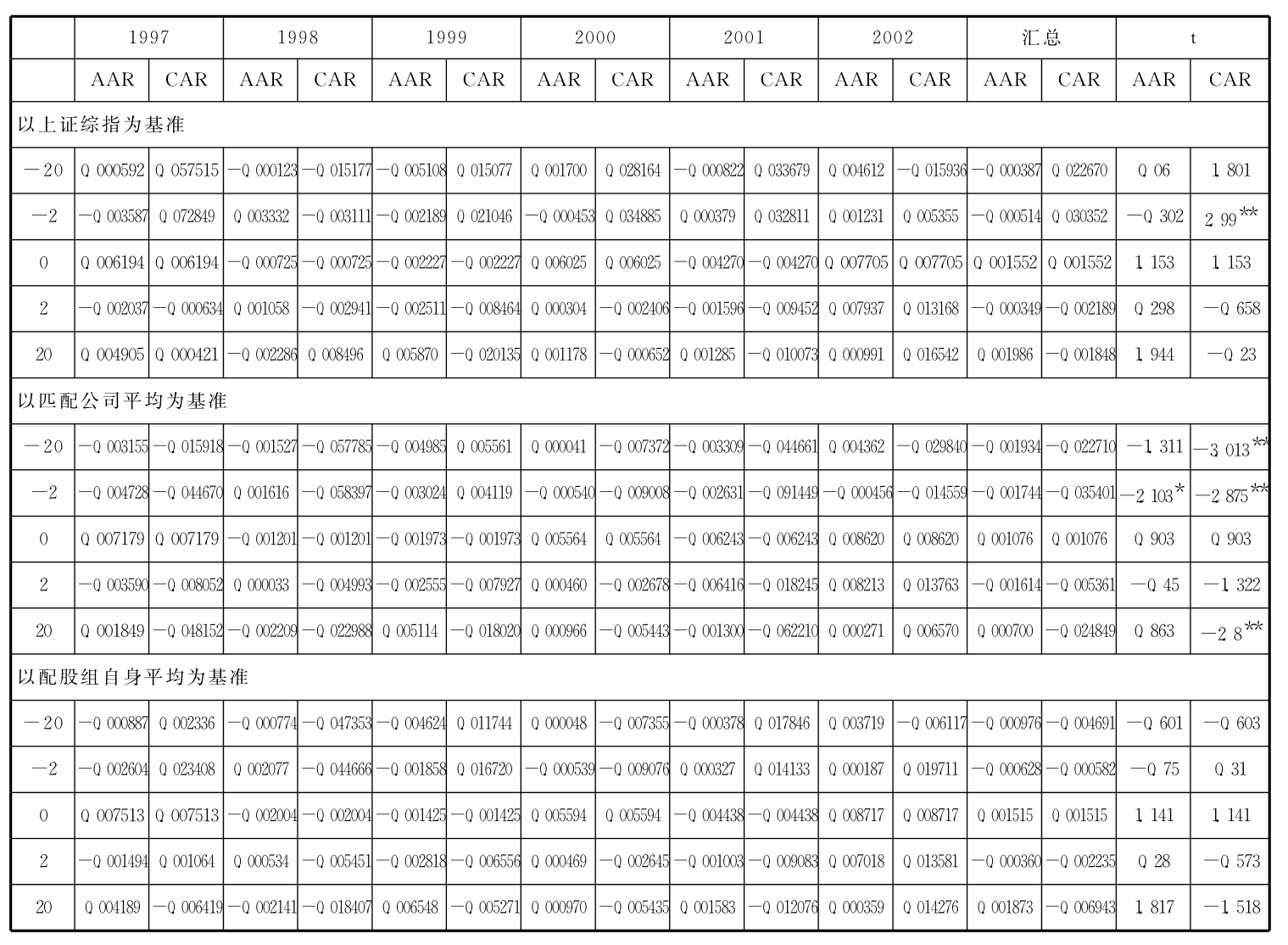

3.配股公司股东大会决议公告日前后AAR和CAR

对事件日前后AAR和CAR作T检验,由表4-4可见,通过显著性检验的是:以上证综指和匹配公司为基准计算的配股股东大会决议公告日前2日CAR,但前者显著大于零,后者显著小于零;以匹配公司为基准计算的配股股东大会决议公告日前后20日CAR、前2日AAR。总体上,股东大会决议公告日前2日CAR通过显著性检验,股东大会决议公告日AAR为正。

表4-4 配股股东大会决议公告日AAR和CAR比较

资料来源:根据WIND资讯整理。注:右上标*和**分别表示10%和5%水平下检验显著。

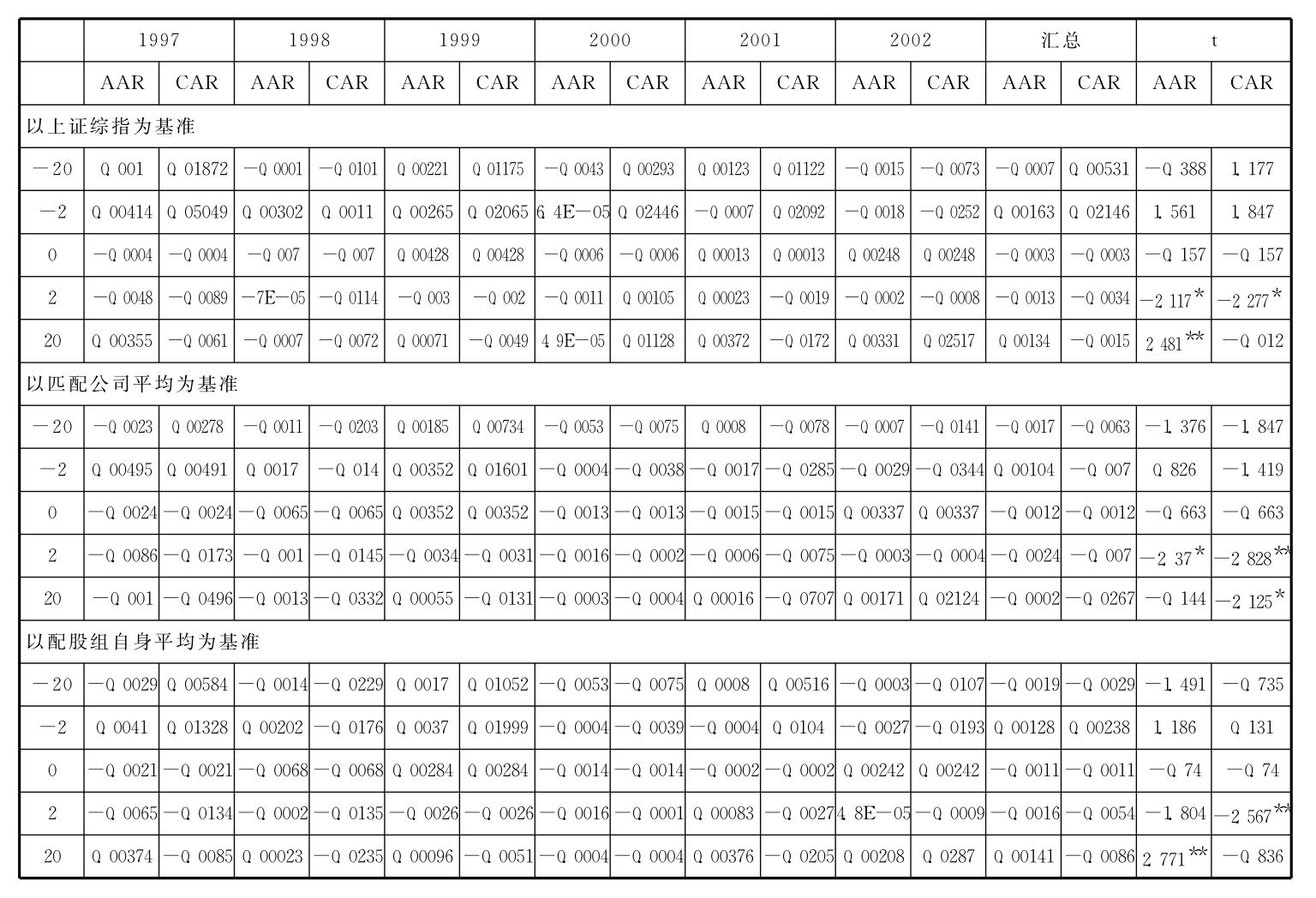

4.配股公司预案公告日前后AAR、CAR

对事件日前后AAR和CAR作T检验,由表4-5可见,以上证综指和匹配公司为基准计算的预案公告日后2日AAR、CAR显著小于零;以上证综指和平均涨跌为基准计算的预案公告日后20日AAR显著大于零;以匹配公司为基准计算的配股股东大会决议公告日后20日CAR显著小于零。因此,总体上,预案公告日后2日AAR、CAR通过显著性检验。汇总来看,预案公告日的AAR为负。

表4-5 配股预案公告日AAR和CAR比较

资料来源:根据WIND资讯整理。注:右上标*和**分别表示10%和5%水平下检验显著。

综合来看,以上证综指为基准的CAR,在股东大会决议公告日、发行公告日前2日、20日显著为正,预案公告日前2日、20日则不显著;在股东大会决议公告日、发行公告日后2日、20日则显著,而预案公告日后2日、20日则显著小于零。以匹配公司为基准的CAR,股东大会决议公告日、发行公告日前后2日、20日CAR均显著为负,但预案公告日前2日、20日不显著,预案公告日后2日、20日显著为负。这些现象表明,配股事件对股票价格带来负面冲击。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。