一、理解性训练

1.增值税专用发票如何起到防伪税控作用?

2.归纳增值税专用发票的开具步骤。

3.某生产企业为增值税一般纳税人,购进一批材料,取得增值税专用发票,其上注明金额50 000元,税额8 500元,材料已验收入库,款项以银行存款支付。要求编制会计分录。

4.承上一题,在材料使用过程中,发现部分材料质量不符合要求,经协商,销售方同意按全价给予5%的折让,收到销售方开具的增值税负数专用发票,同时销售方退回的款项已由银行收讫。要求编制会计分录。

5.某工业企业为增值税一般纳税人,为销售产品发生运费20 000元,取得了运费发票,运费以银行存款支付。要求编制会计分录。

6.某食品公司为增值税一般纳税人,将一批产品作为福利发给职工,这批产品的生产成本为40 000元,对外销售价格为50 000元,适用税率为17%。要求编制会计分录。

7.某外贸企业收购一批货物,取得增值税专用发票,发票上注明金额100 000元,税额17 000元。该企业将这批货物全部出口,收取货款折合人民币150 000元。该货物适用税率为17%,退税率为13%。要求编制会计分录。

8.某企业属实行扩大增值税抵扣范围的企业,购进建筑材料一批,取得增值税专用发票,发票上注明金额200 000元,税额34 000元,发生运费2 000元,取得运费发票,全部款项以银行存款付讫。要求编制会计分录。

9.长江机械厂为生产性增值税小规模纳税人,2007年9月发生如下经济业务,要求进行账务处理。

(1)购进材料一批,取得普通发票,发票金额为40 000元,支付运费1 000元,取得运输发票,全部款项用银行存款支付,材料已验收入库。

(2)向一般纳税人销售产品1 000件,委托主管税务机关开具增值税专用发票,发票金额50 000元,税额3 000元,款项尚未收到。

(3)销售材料一批,开具普通发票,发票金额10 600元,款项收到,存入银行。

(4)将一种新产品10件赠送给老客户试用,其单位生产成本为300元。

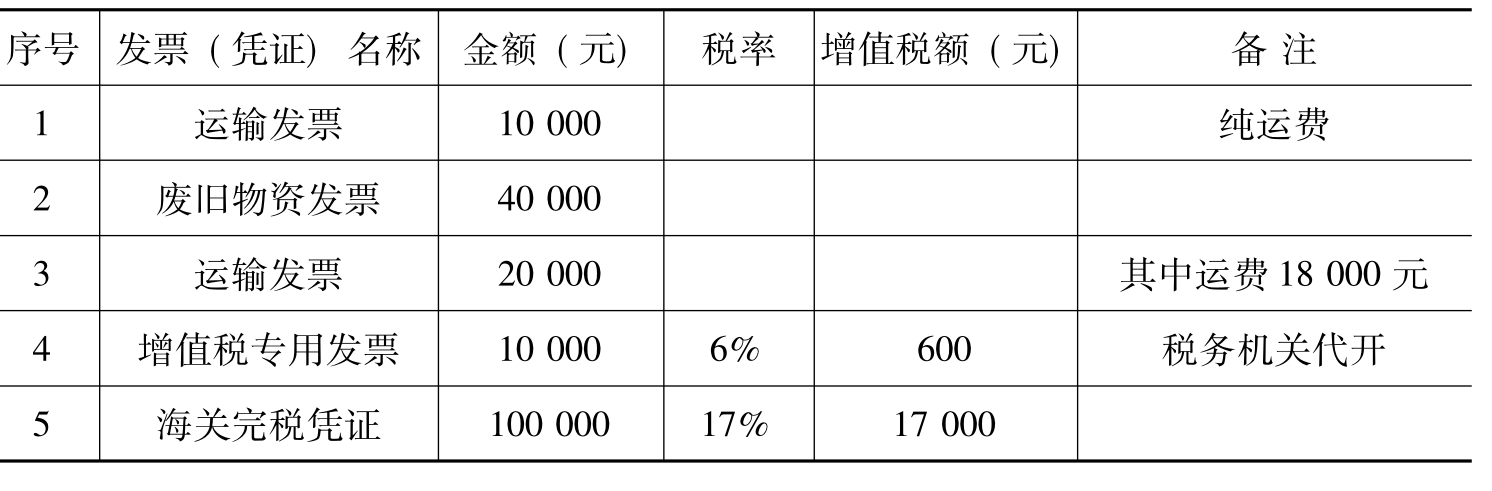

10.永强贸易公司为增值税一般纳税人(税务登记号为421234567891234,法定代表人为李四,注册地址和营业地址为沿江路10号,开户行及账号为建设银行沿江支行123456789,企业登记注册类型为有限责任公司,电话号码为7654321,行业代码为6519),2007年9月取得的增值税专用发票情况如表2-1所示,取得的其他发票或凭证情况如表2-2所示,进项税额转出情况如表2-3所示,开具发票情况如表2-4所示。该公司年初有未交税额50 000元,2007年1~8月份实现销售额1 000 000元(其中应税货物900 000元,应税劳务100 000元),取得进项税额600 000元(其中转出80 000元),上月留抵进项税额60 000元,上月没有已认证但未申报抵扣的增值税专用发票,要求填写纳税申报表(表2-5、表2-6、表2-7、表2-8和表2-9)。

表2-1 永强贸易公司取得的增值税专用发票情况明细表

表2-2 永强贸易公司取得的其他发票或凭证情况明细表

表2-3 永强贸易公司进项税额转出情况明细表

![]()

表2-4 永强贸易公司销售商品开具发票情况明细表

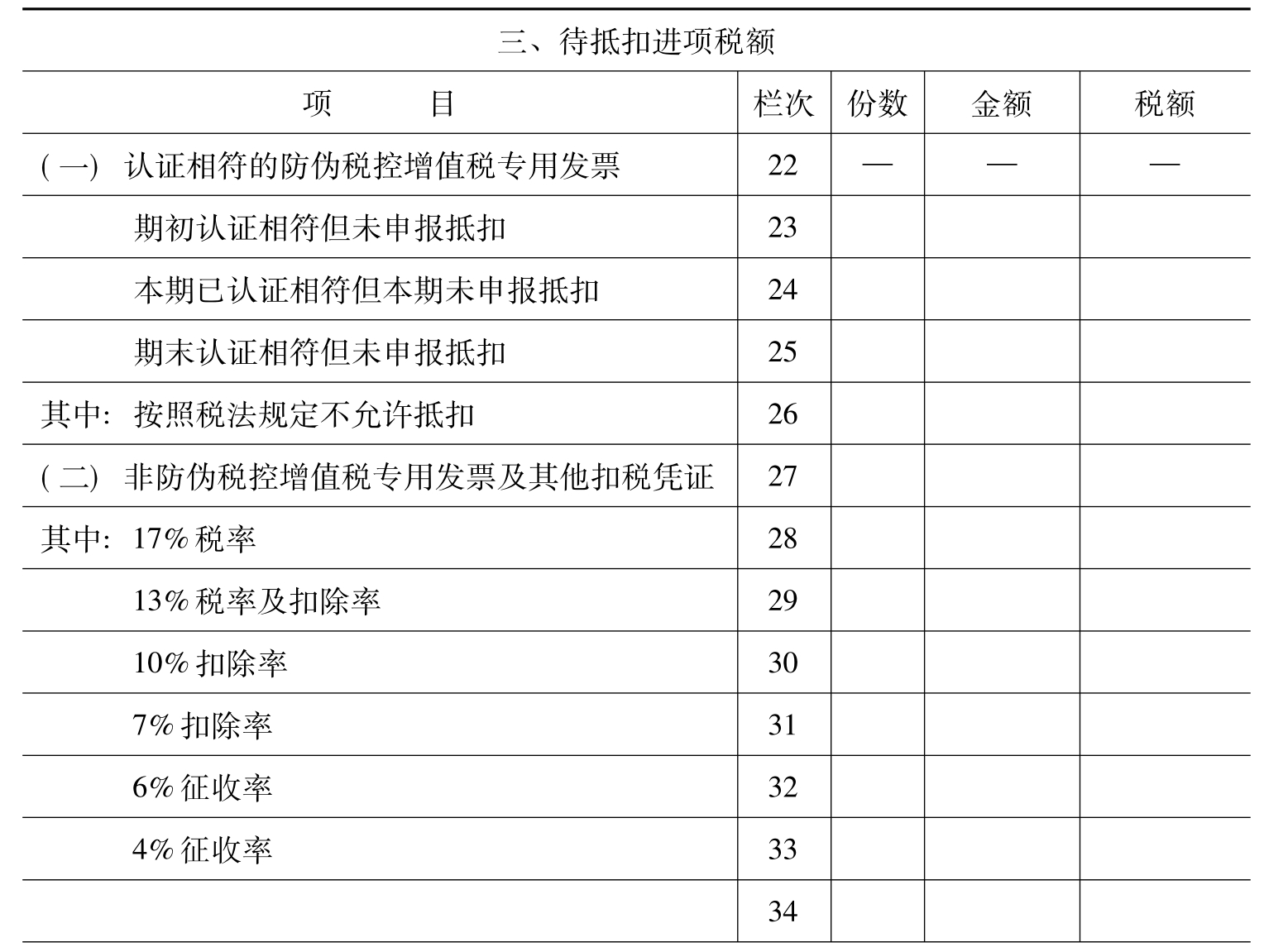

表2-5 增值税纳税申报表附列资料(表四)

注:本表“金额”“合计”栏数据应等于《附列资料(表一)》第1、8、15栏“小计”“销售额”项数据之和;

本表“税额”“合计”栏数据应等于《附列资料(表一)》第1栏“小计”“销项税额”、第8栏“小计”“应纳税额”、第15栏“小计”“税额”项数据之和。

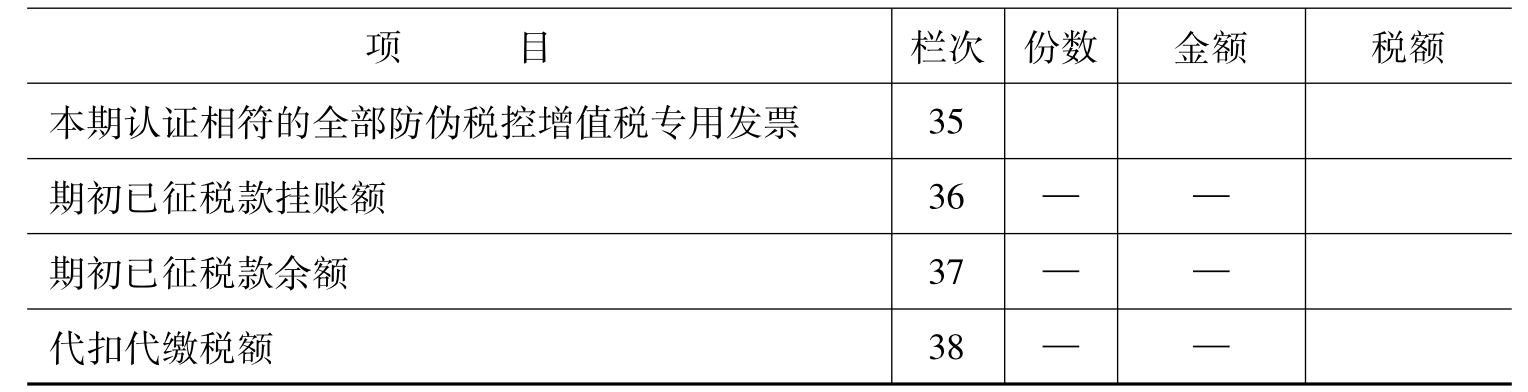

表2-6 增值税纳税申报表附列资料(表三)

注:本表“金额”“合计”栏数据应与《附列资料(表二)》第1栏“金额”项数据相等;

本表“税额”“合计”栏数据应与《附列资料(表二)》第1栏“税额”项数据相等。

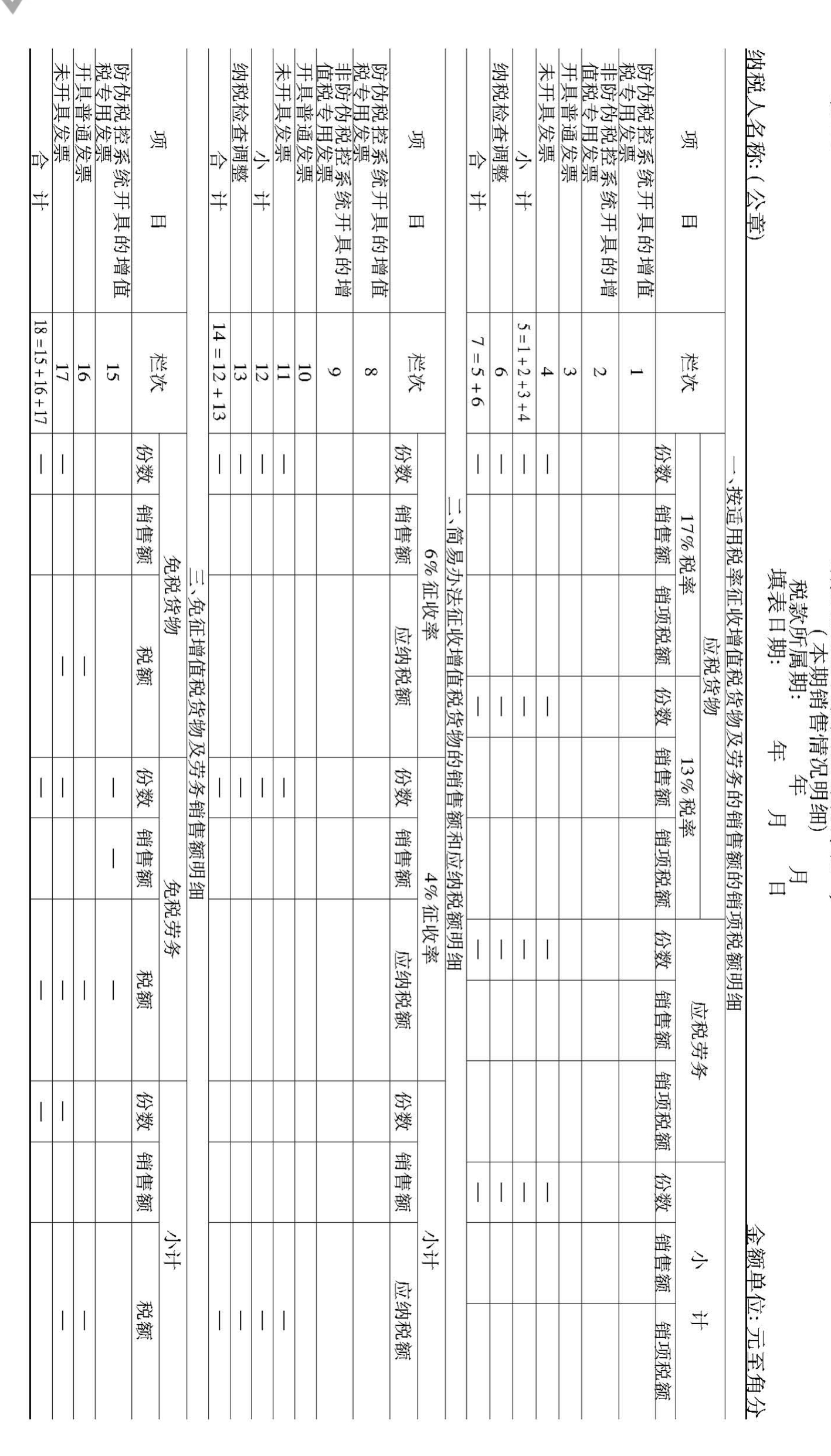

表2-7 增值税纳税申报表附列资料(表二)

二、进项税额转出额

续表

二、进项税额转出额

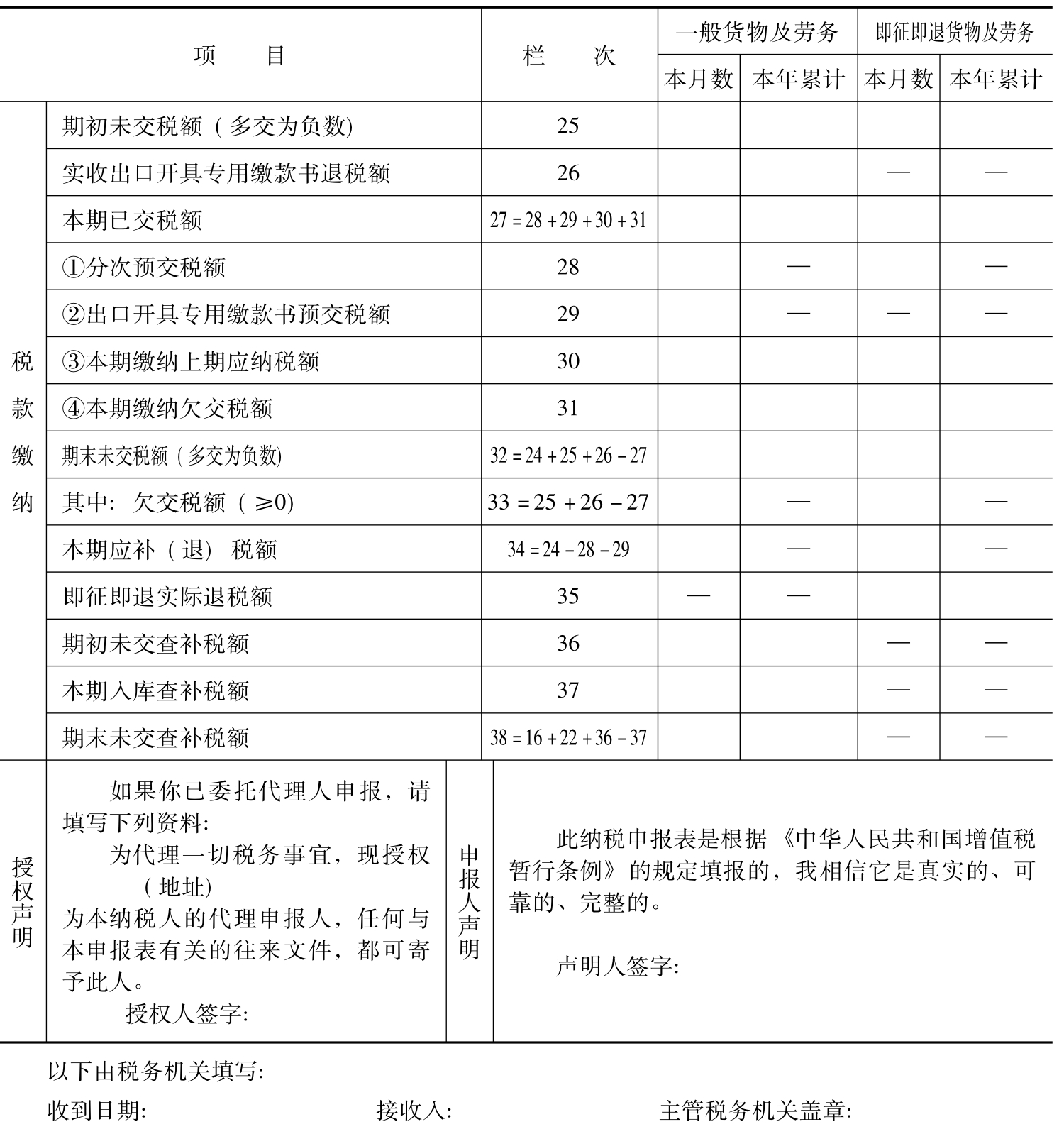

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;第12栏=第1栏+第4栏+第11栏;第13栏等于第14栏至第21栏之和;第27栏等于第28栏至第34栏之和。

表2-8 增值税纳税申报表附列材料(表一)

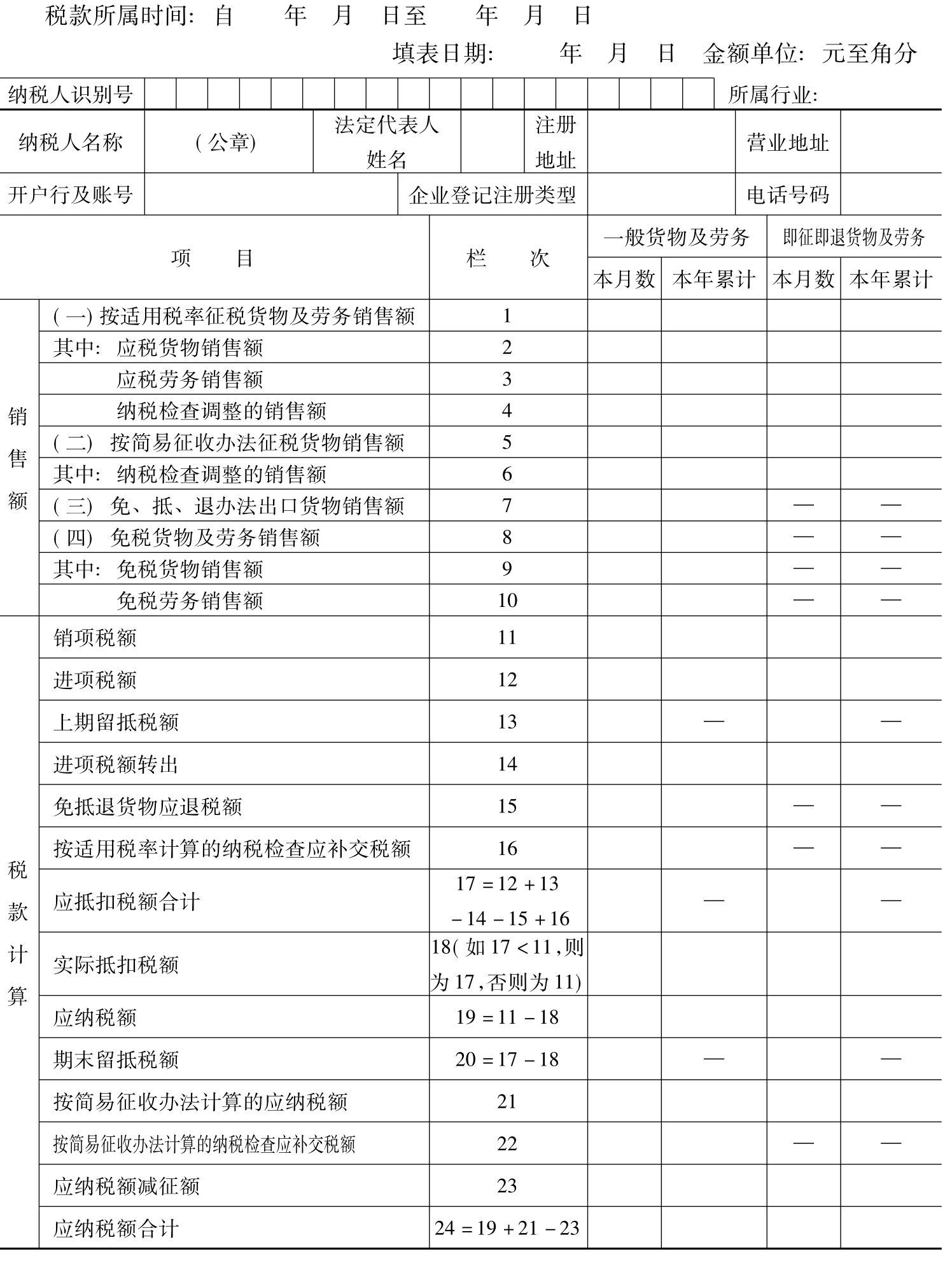

表2-9 增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月1日起10日内,向当地税务机关申报。

续表

11.某工业企业现为增值税小规模纳税人,产销稳定,在过去的一年里,取得销售收入200万元,全年消耗材料130万元,材料均向一般纳税人采购。该企业的产品和材料均属于税率为17%的货物,问该企业是否应申请认定为一般纳税人?

12.某商场为增值税一般纳税人,准备在春节前后开展一次促销活动。有一种商品,其进价为200元(不含税),售价为400元(含税),现有两种促销方案可供选择:

方案一:将该商品按9折销售。

方案二:每件返还现金40元。

该商品适用税率均为17%,问应选择哪种方案?不考虑其他税费。

13.某企业为一般纳税人,现需要采购一种货物,向一般纳税人购货每件100元,向小规模纳税人购货每件90元(可提供税率为6%的增值税专用发票),该企业应如何选择?

14.某生猪饲养场每年将其出产的生猪一半直接对外销售,一半加工成肉制品后对外销售。该饲养场每年购进饲料100万元(含税),消耗水电20万元(含税,其中加工肉制品消耗8万元),购进肉制品包装材料6万元,生猪销售收入160万元,肉制品销售收入300万元。有人建议该饲养场将肉制品加工独立出来,与饲养场分开核算,分别纳税,问这个建议是否应该采纳?如果采纳,可节省多少增值税?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。