第三节 账户的其他分类

一、按账户与报表的关系分类

会计报表是会计的工作成果,是综合反映一个单位财务状况、经营成果等的书面文件,因此,从会计报表的角度来理解账户,有助于进一步把握账户的实质。

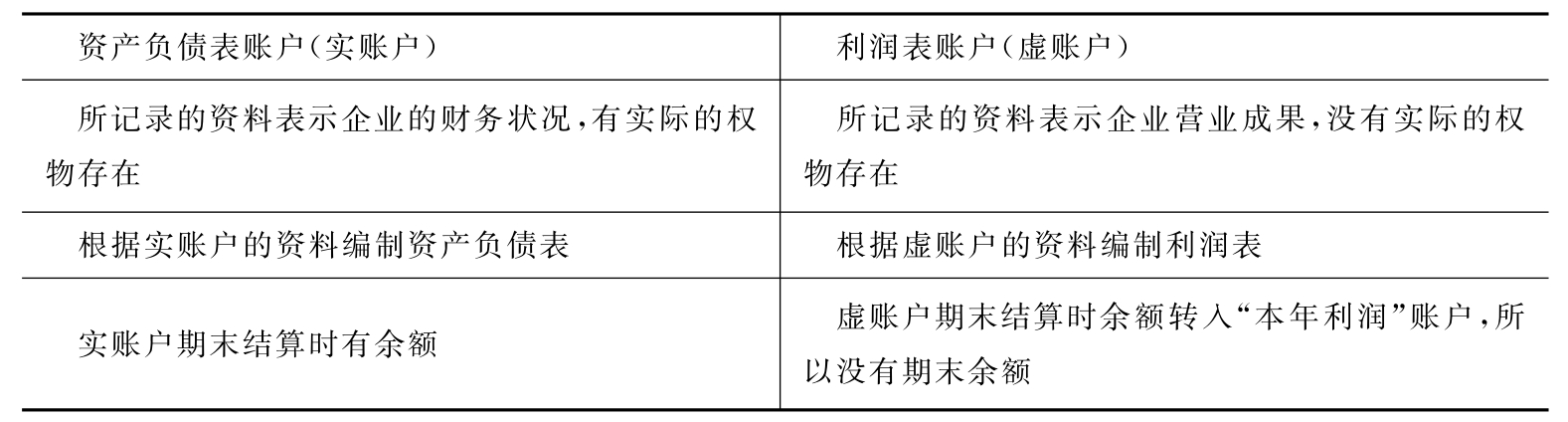

账户按与会计报表的关系分类,可以分为资产负债表账户和利润表账户。这是以会计要素为基础,把反映资产、负债和所有者权益的三类账户构成一组,称为资产负债表账户或实账户,主要反映企业在某一时点的财务状况,一般账户记录的价值有实际存在的权物对应;把反映收入、费用和利润的三类账户构成一组,称为利润表账户或虚账户,主要反映企业在一定期间的经营成果,该类账户所记录的价值额没有实际存在的权物对应。

资产负债表账户的特点:期末一般有余额,期末余额是编制资产负债表的资料来源。同时,期末余额还需结转到下一个会计期间。

利润表账户的特点:发生额反映企业已经实现的收入或已经发生的费用和支出,在每一会计期末,都要转至“本年利润”账户。因此,利润表账户无期末余额。资产负债表账户和利润表账户比较如表5-3所示。

表5-3 资产负债表账户和利润表账户比较表

二、按账户所提供资料的详细程度分类

账户按其提供会计资料的详细程度不同,可分为总分类账户和明细分类账户,简称总账和明细账。总账是根据国家有关会计制度所规定的会计科目和企业自身需要设置的,是每个企业必须建立的最基本账户体系,用于提供企业总括核算资料。明细账是根据企业管理要求设置的,对总账提供具体、详细的核算资料,是总账的补充说明。这显示会计资料具有不同的层次和等级,它们之间具有控制与被控制、统驭与被统驭的关系。

(一)总分类账户

总分类账户是根据总账科目设置的,用于对会计要素具体内容进行总括核算的账户。只用价值指标进行计量。总账对所属明细账起统驭作用。

(二)明细分类账户

明细分类账户是根据明细科目设置的,用来对会计要素的具体内容进行明细分类核算的账户。当总账账户不能详细反映企业发生的经济业务具体内容,或记录后不能满足业务分析的需要时,应通过明细账记录该业务的详细情况。如“应收账款”下应按债务人进行明细核算,以便于对应收账款进行管理。

总账起统驭作用,明细账起补充说明作用,总账与其所属明细账之间应进行平行登记。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。