带有LOF交易方式的基金

投资具有LOF交易方式的基金,与投资ETF有一个很大的不同之处,投资这些基金的时候必须考虑到它们的流动性问题。由于历史的原因,一些基金的流动性不是很好。为了促使这类基金的二级市场交易活跃起来,每一个关注基金的人,在条件合适的时候,都应该主动选择场内交易的方式,通过大家的共同努力,做活这些基金。当然,基金公司方面更有责任和义务让这些基金的场内交易活跃起来。

与ETF不同,带有LOF交易方式的纯被动指数型基金在申购赎回时使用的是现金,因此,所有相关基金的股票投资比例都不可以超过95%。如因特殊原因有超过的情况出现,基金管理人必须在10个工作日之内将其调整到95%以内。从基金公司的具体运作情况来看,为了最大限度地控制好跟踪误差,基金经理们通常都会尽快地完成上述调整。

根据笔者的长期观察,带有LOF交易方式的纯被动指数型基金,股票投资仓位通常都可以保持在94%~95%,这至少说明了两个问题:第一,基金经理在控制跟踪误差方面做得比较好;第二,总体的申购赎回情况较为平稳,因为二级市场给了大家一个良好的、便捷的进入和退出机制。

以下介绍几个重要的指数以及跟踪它们的LOF基金。

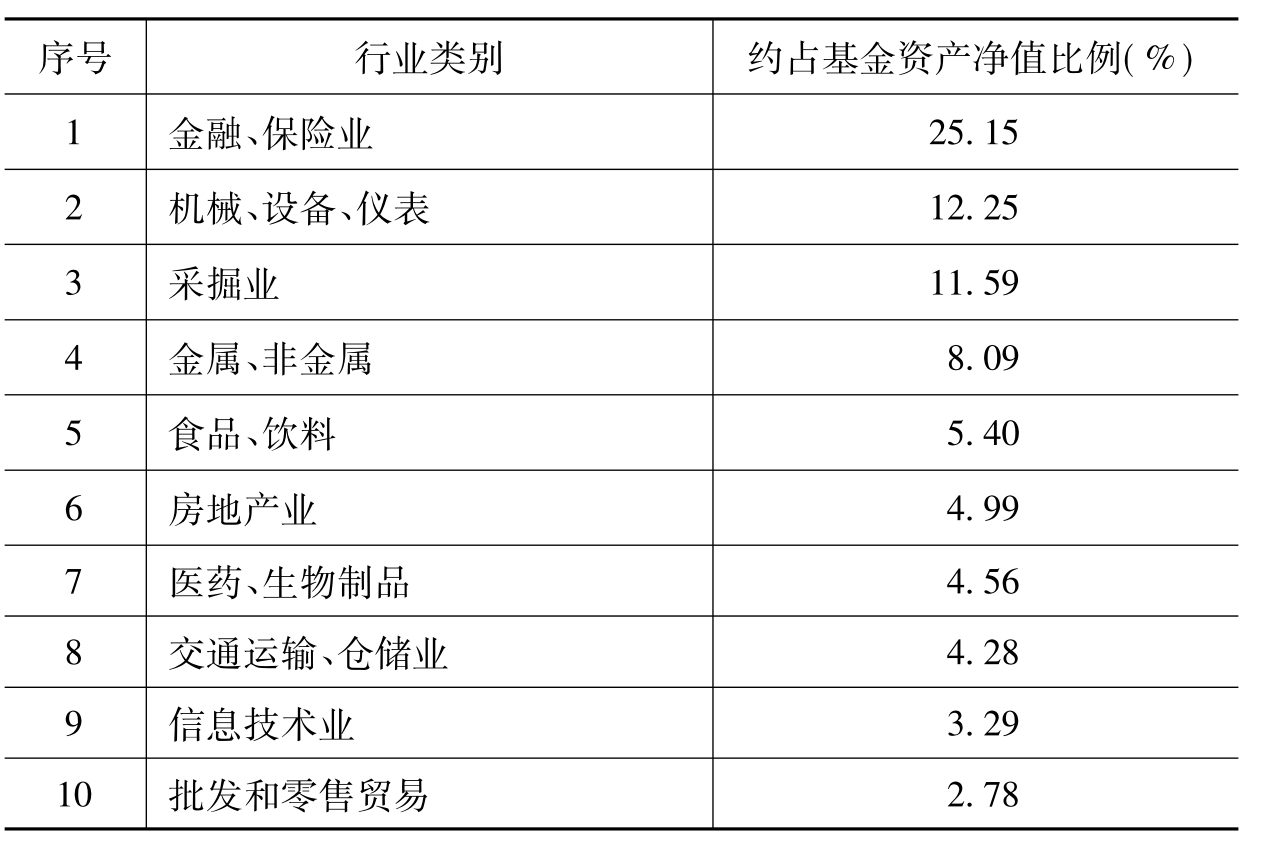

一、沪深300指数

2010年末前10大行业配置情况

指数编制方法:(1)沪深300指数选择成交金额位于前50%的上市公司中总市值排名前300名的股票组成样本股,因此沪深300指数的样本股代表了沪深两市A股市场的核心优质资产,成长性强,估值水平低,其在整体经营业绩和估值水平方面对投资者具有很强的吸引力。(2)沪深300指数以自由流通股本分级靠档后的调整股本作为权重。分级靠档技术的采用确保样本公司的股本发生微小变动时用于指数计算的股本数相对稳定,以有效降低股本频繁变动带来的跟踪成本。以调整后的自由流通股本而非全部股本为权重,沪深300指数更能真实反映市场中实际可供交易股份的股价变动情况,从而有效避免通过操纵大盘股来操纵指数的情况发生。

沪深300指数是国内第一只股指期货标的指数,也是目前中国内地证券市场中跟踪资产最多、使用广泛度最高的指数。沪深300指数于2005年4月8日正式发布,是沪深交易所联合发布的第一只跨市场指数。2005年9月中证指数公司成立后,沪深300指数移交中证指数公司进行管理运行。目前,跟踪沪深300指数的指数基金最多,但其中具有LOF交易方式的五只基金相对更为值得关注。

跟踪沪深300指数的各只基金及其主要情况

二、中证100指数

2010年末前10大行业配置情况

续表

指数编制方法:中证100指数是中证指数公司于2006年5月29日正式发布的中国A股市场指数,它的样本股由沪深300指数样本股中挑选出的、总市值最大的100只股票组成。

该指数具有良好的市场代表性、行业代表性、可投资性和风险收益特征,综合地反映了沪深证券市场中最具市场影响力的一批大市值公司的整体状况,是代表两个市场里大盘蓝筹股表现的权威指数之一。作为横跨两个市场、以大盘蓝筹股为样本的成分股指数,中证100指数具有一些先天的优越性,它是众多股票指数中的“蓝筹股”,是众多机构投资者的重仓股集中营,常年有超半数的股票被很多基金持有。目前仅有一只基金跟踪该指数,成交尚不是很活跃。这种情况或许表明,一些投资者将其作为长期投资的对象。

跟踪中证100指数的各只基金及其主要情况

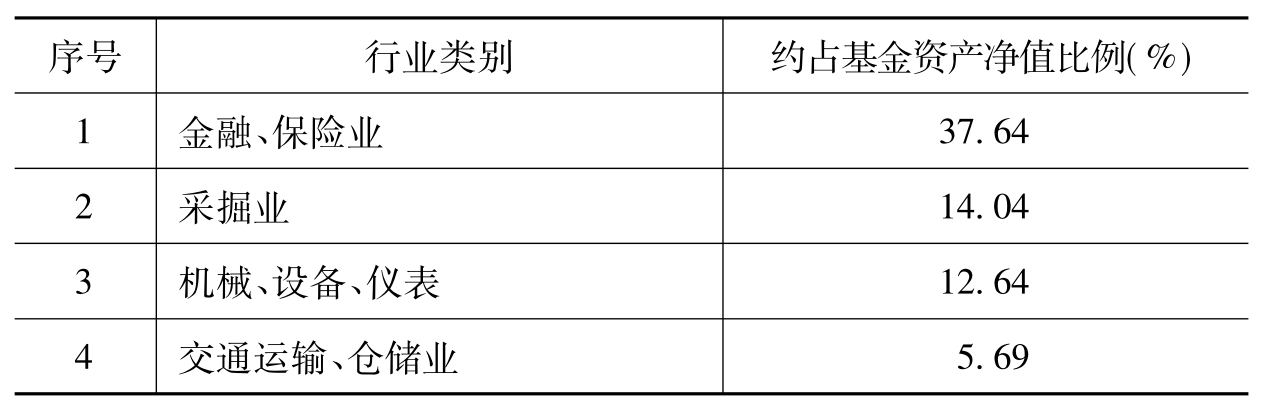

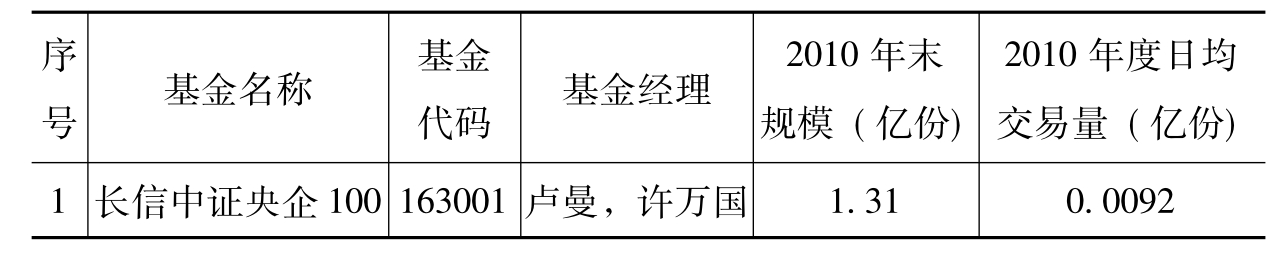

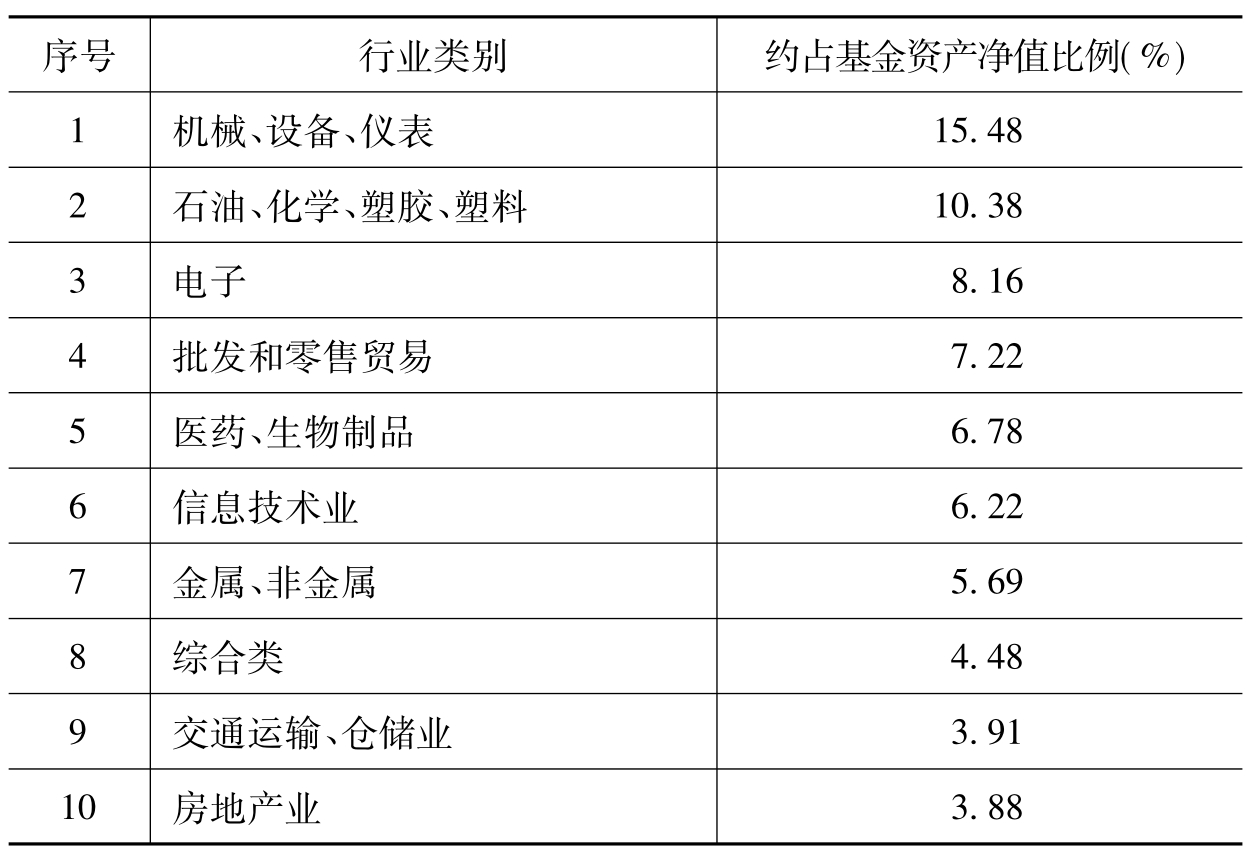

三、中证央企100指数

2010年末前10大行业配置情况

指数编制方法:中证央企100指数以中证中央企业综合指数样本股为样本空间,计算样本空间内股票最近一年的A股日均成交金额与日均总市值;最近一年内样本空间日均成交金额由高到低排名,剔除排名后20%的股票;对剩余股票按照最近一年日均A股总市值由高到低进行排名,原则上选取排名在前100名的股票作为指数样本。指数成分股原则上每半年调整一次,每次调整的比例不超过10%。

中证中央企业100指数由中证指数有限公司编制维护,成立于2008年12月31日,可以综合反映我国证券市场中最具市场影响力的一批大市值国有企业的整体状况。与中证100指数相比,中证央企100指数更为强调成分股票的股东背景:中央企业。这是中国证券市场一道独特的风景线,在特定的基础市场行情阶段,其独特的可投资价值将会相对更加突出。目前市场中跟踪该指数的基金仅有长信中证央企100这么一只基金。从该基金2010年度的日均交易量这个指标来看,它高于前只基金较多,它可能也从某个方面反映了一种市场偏好。

跟踪中证央企100指数的各只基金及其主要情况

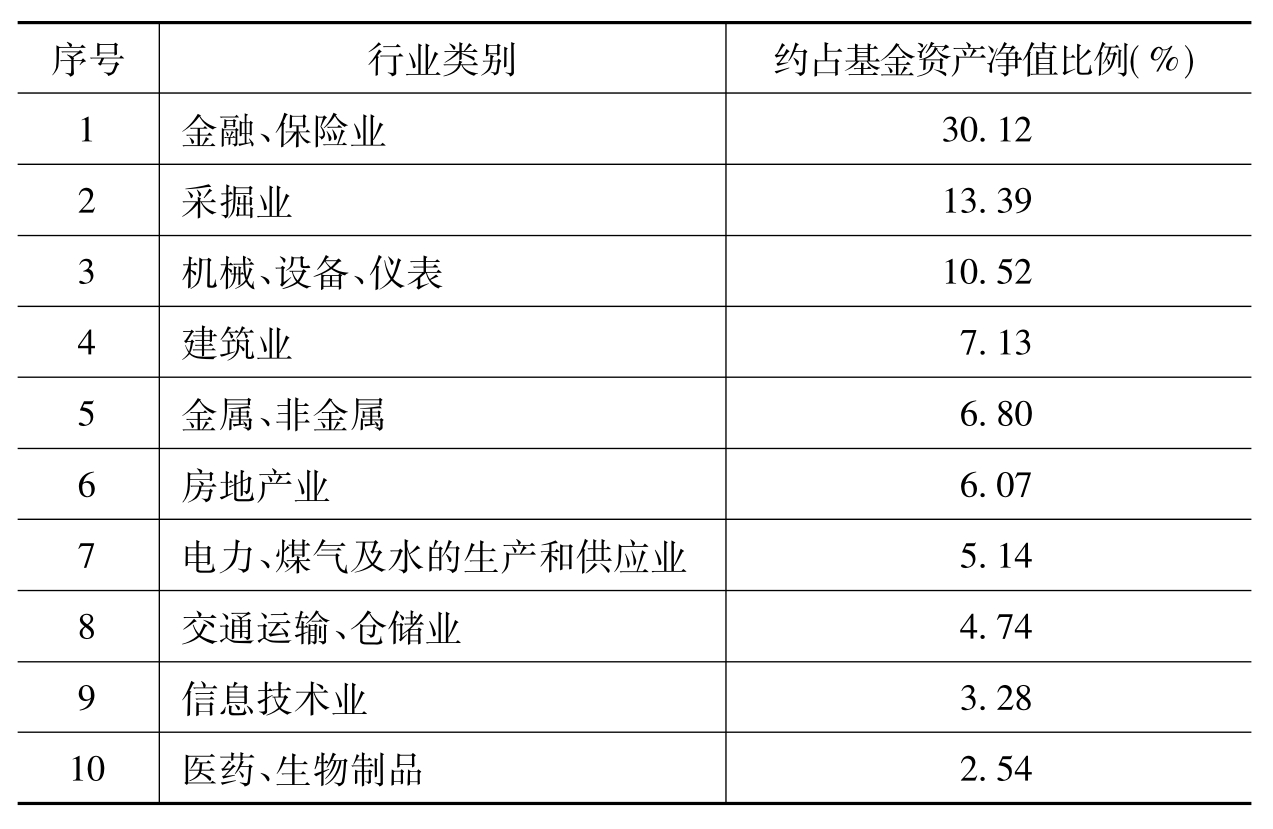

四、中证500指数

2010年末前10大行业配置情况

指数编制方法:第一,在样本空间内扣除沪深300指数样本股,及最近一年日均总市值排名前300名的股票。第二,将剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票。第三,将剩余股票按照日均总市值由高到低进行排名,选取排名前500名的股票作为中证500指数样本股。

中证500指数能够综合反映沪深证券市场内中小市值上市公司的整体状况。针对其特定的指数编制方法,其特点较为显著地依次表现为:(1)中证500指数的样本股同沪深300指数的样本股不会重合,从而两个指数可以具有各自鲜明的特色与代表性。(2)表面上看这样做是出于流动性的考虑,但如果从更深的层次来看,则反映了全市场的投资倾向,即日均成交金额低的股票,自然是上市公司经营情况不好、投资者不太关注的股票。(3)专业性的角度回归了指数计算的本源,同时还考虑到了市场的实际,即中国证券市场的未来的全流通格局,使得现在与未来有一个良好的无缝对接。

截至2010年末,市场上有三只跟踪中证500指数的基金。其中,广发中证500的二级市场交易最为活跃,其次是南方中证500,鹏华中证500虽然被排在了最后,当若同其他的一些LOF比起来,其场内交易依然是较为活跃的。

跟踪中证500指数的各只基金及其主要情况

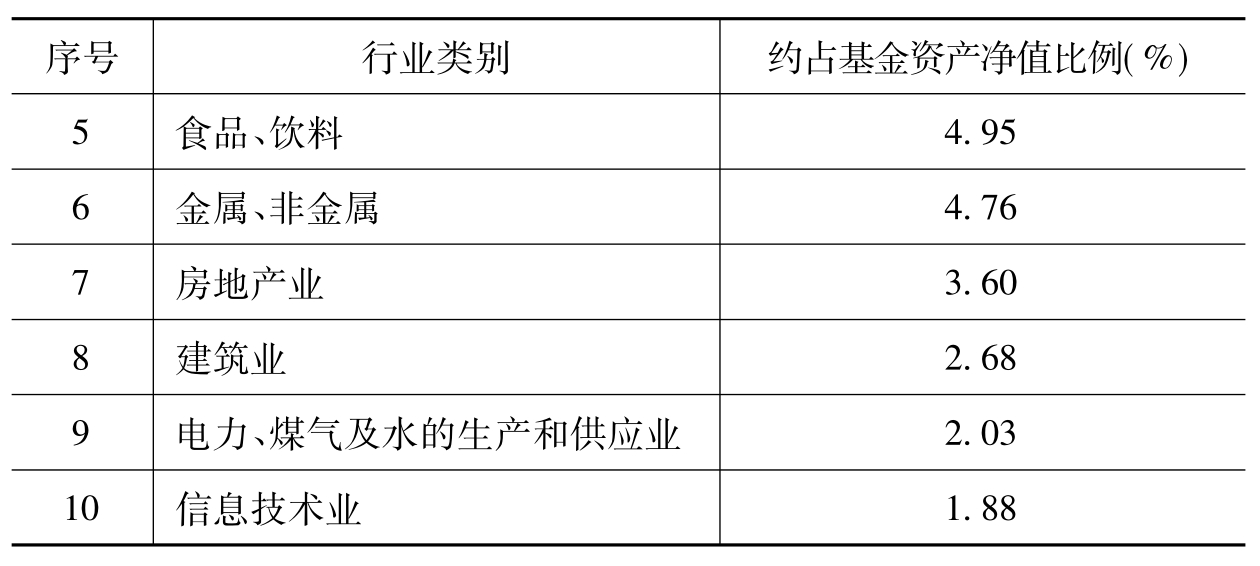

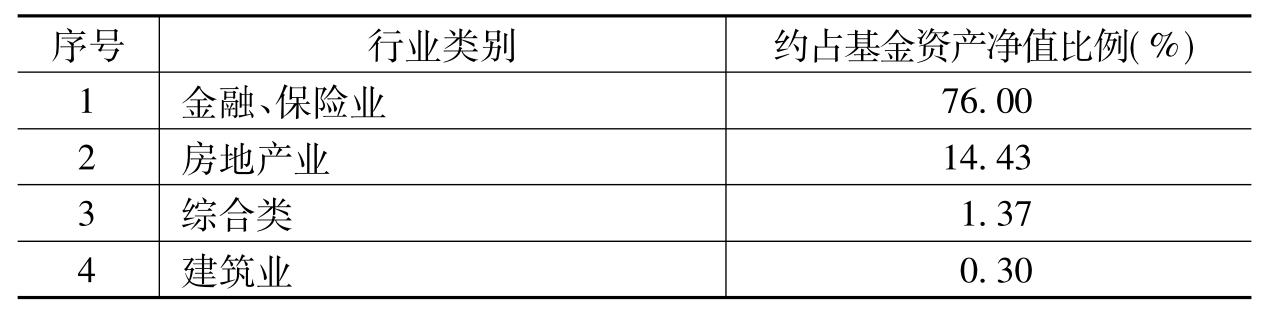

五、沪深300金融地产指数

2010年末行业配置情况

指数编制方法:沪深300金融地产指数实质上是10个沪深300行业指数之一,由中证指数有限公司编制,于2007年7月正式发布。中证指数公司将上市公司分为10个行业,将沪深300指数成分股进行行业分类,并编制成相关的行业指数,沪深300金融地产指数作为其中的一条,可以反映沪深300指数成分股中金融与地产上市公司股票的整体表现。

作为一只跟踪金融、地产这两个行业的指数型基金,国投瑞银沪深300金融地产最大的特色还是表现在对金融保险行业的跟踪上,因为该行业股票占基金资产净值的比例达到了76%。从这个角度来看,该基金可以被看成为与金融保险行业关联度最高的指数。美中略有不足的是,该基金的场内流动性稍差了些。也正是因为如此,本书才大力推荐场内交易方式,包括全部的、有指数化投资背景的LOF,希望大家能够充分认识到这种交易方式的优势所在,并通过自己的实际交易行为来促使LOF类基金场内交易的繁荣。

跟踪沪深300金融地产指数的各只基金及其主要情况

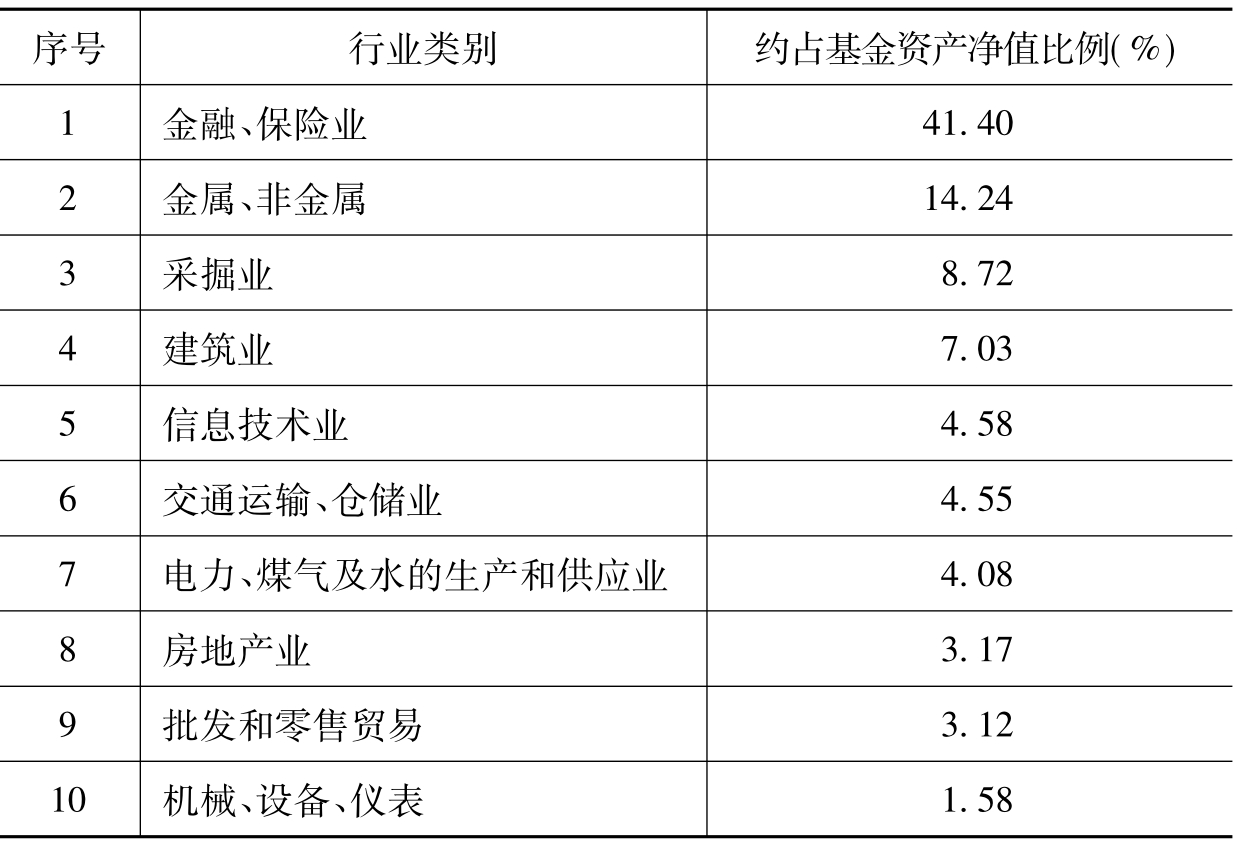

六、中证锐联基本面50指数

2010年末前10大行业配置情况

指数编制方法:中证锐联基本面50指数按照以下两个步骤进行选样:第一,对样本空间的股票,按照最近一年的日均成交金额由高到低排名,剔除排名后20%的股票。第二,对样本空间内的剩余股票,按其基本面价值降序排列,选取排名前50名的股票作为样本股。单个股票的基本面价值计算方法如下:(1)以过去5年的年报数据计算以下4个基本面指标,即公司过去5年营业收入的平均值、公司过去5年现金流的平均值、公司在定期调整时的净资产、公司过去5年分红总额的平均值。(2)如果一个公司的可用年报数据少于5年,那么按可用年限的数据计算基本面指标。(3)计算每只股票单个基本面指标占样本空间所有股票该指标总和的百分比。中证锐联基本面50指数以2004年12月31日为基日,基日指数为1000点。

虽然该标的指数的名称是基本面50,但从其行业分布来看,金融保险依然占据了超过40%的比例。因此,该指数型基金的特色之一,就是对于金融保险行业有较高的敏感度。从中证锐联基本面50指数选择成分股票的指标来看,虽然是从四个方面注重了上市公司的内在价值,但是,由于营业收入、现金流、净资产、分红总额这四项指标都与上市公司的经营规模大小有关。所以,归结到最后,这个指数依然与传统的大盘蓝筹概念有较多的重叠。

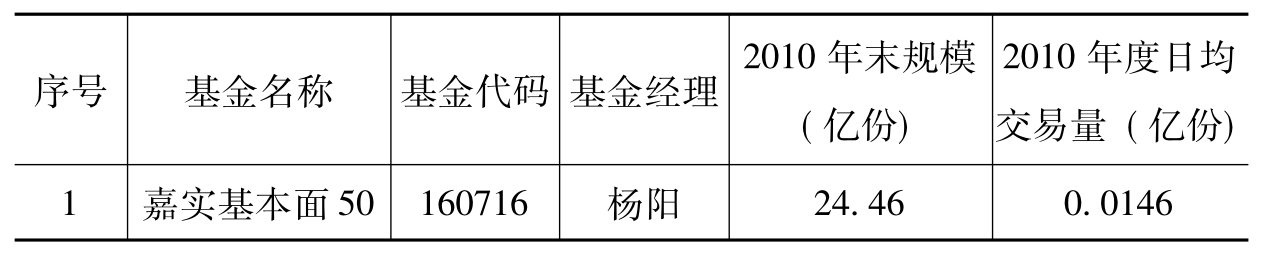

跟踪基本面50指数的各只基金及其主要情况

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。