上投摩根:重点关注该公司的QDII

上投摩根是一家合资基金管理公司。该公司成立于2004年5月12日,总部设在上海。该公司的股权结构为:上海国际信托投资有限公司,持股比例为51%;摩根富林明资产管理(英国)有限公司,持股比例为49%。在合资公司里,该公司是一家具有浓厚台湾背景的基金公司,因为该公司最高层管理人员主要来自台湾。

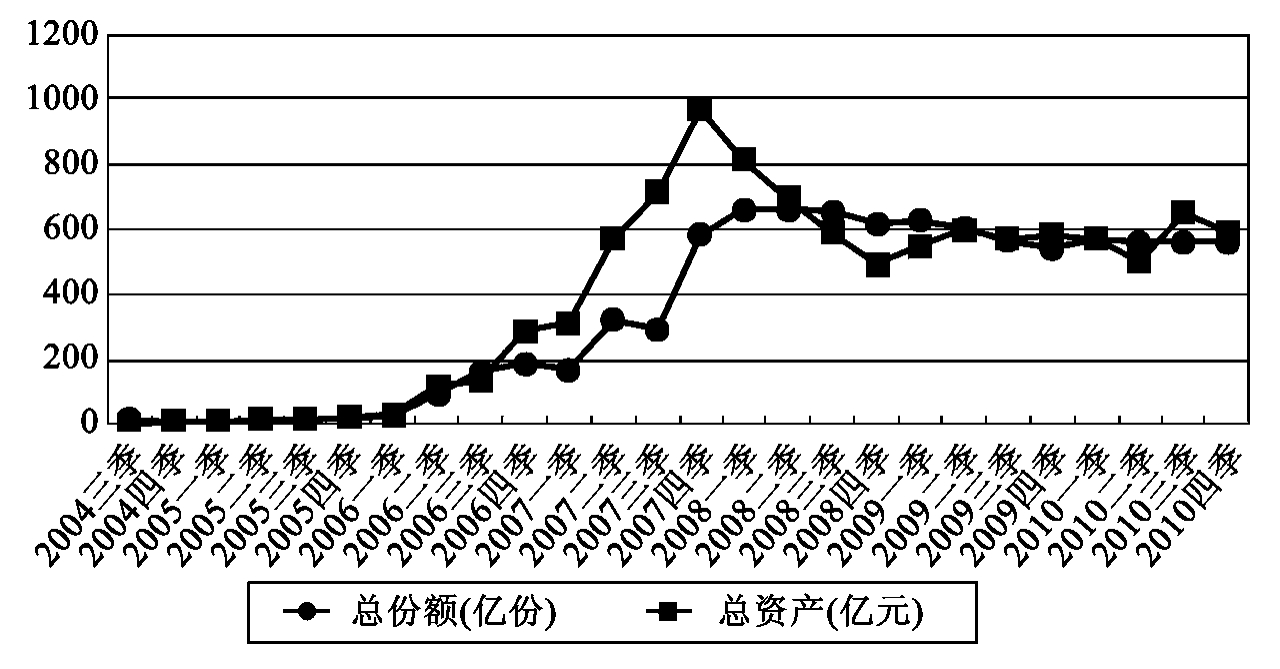

截至2010年12月31日,该公司旗下共有基金13只,所管理的基金份额总规模为229.98亿份,市场占比为2.31%,在全市场60家基金公司里排名第12位;资产总值为591.67亿元,市场占比为2.35%,排名第11位。在合资基金管理公司里,该公司发展速度较快。

上投摩根基金管理公司自成立以来旗下基金份额总规模和资产总规模变动情况

数据来源:中国银河证券研究部基金研究中心

数据截止日期:2010年12月31日

近两年,投资者关心最多的问题之一就是该公司的人事变动,尤其是各相关高级管理岗位的人事变动,这其中的原因很简单:出于对“老公司”的深厚情感,担心后来者无法达到前者的高度。对此,我们认为,大家应该用积极的心态来看待这些问题。作为凌驾于上投摩根基金管理公司之上更高一级的管理机构——董事会,同样也在考虑这个问题,因此,在遴选、拍板相关人选的时候,会很慎重很仔细。他们已经选出了第一批精英的管理者,相信在现在与未来,他们一定能够再接再厉,再举贤能,不让广大投资者失望。

该公司旗下的基金种类也很多,但是,本书建议广大投资者重点关注的是该公司旗下的QDII类基金产品。这其中的原因有这样几个方面:

(1)人无完人,每个人都有自己的优缺点,如果大家都按照理论上的、最完美的标准去选择,那么,绝大多数情况下是无法满足的。选择基金也是这样,基无完基,理想中的基金,标准会有一大堆,但在现实中,条件不一定都能够得到满足,那么,关注其中的某些关键性指标,不失为选择基金的一种有效方式。

(2)过去不能够代表未来,从逻辑上讲,这个说法没有错。但是在投资实践中,我们要辩证地看待它。大家当然应该相信过去业绩良好的基金。从概率的角度来看,过去的业绩好,将来业绩表现好的概率相对更高。对于过去业绩不好的基金,也要观察,正确的对待方法是等到其业绩变好,并有了一定时间的、持续的、稳健的表现之后,就可以购买了。

(3)2009年,上投摩根亚太优势的净值增长率为58.49%,在9只同类型基金里排名第4位。2010年,该基金又有良好的业绩表现,年净值增长率为14%,排名第1位,同类基金的年平均净值增长率为3.58%。该公司的海外市场投资管理能力已有显著的改变和提高,这是该公司近两年不断加强海外投资团队建设之后所取得的积极成果。

(4)2011年初,该公司发行的第一只基金就是QDII——上投摩根全球新兴市场股票型基金。当笔者最初得知此消息时,第一感觉是他们“明知山有虎,偏向虎山行”,现在来看,这是该公司的勇气和自信的充分体现。

(5)两只QDII,从原先的亚太地区,到现在的全球新兴市场,该公司QDII的投资范围正在逐渐扩大。从产品设计来看,展现出了一种循序渐进的产品线构建策略。该公司在发展QDII产品线方面早已卧薪尝胆,计划周密。

上投摩根亚太优势股票型基金(377016)

上投摩根亚太优势股票型基金(377016)

上投摩根全球新兴市场股票型基金(378006)

上投摩根全球新兴市场股票型基金(378006)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。