抗战时期的中国股票推进会

中国股票推进委员会(以下简称中国股票推进会)是抗战全面爆发后出现的一个金融团体,诞生于1940年12月即抗战全面爆发后上海租界成为“孤岛”之时,结束于1941年12月8日太平洋战争爆发日本军队进入上海租界之时。中国股票推进会的生命周期虽然只有一年,但却是在一个极其特殊的时代环境条件下产生的金融组织,也由此带有相当独特的色彩,例如,中国股票推进会是在政府权力相当薄弱而又需要有某种替代力量的背景下出现的组织;是从金融机构组织中衍生而出的民间社团;是以民间金融组织的身份发挥了证券交易所作用的机构……但是,或许因为它的生命周期短暂,或许还因为它存在时代的特殊性质,再加上至今为止发现的存世资料还不多,因此以往对中国股票推进会的研究十分薄弱,除了简短的介绍和顺便的提及外,(1)尚无专门的论文分析讨论。

本文根据目前收集到的资料,拟对这一金融团体进行简单的介绍分析,以为进一步研究的引玉之砖。

一、中国股票推进会成立的时代背景

抗战全面爆发后,随着国民党军队从上海撤退,作为战前中国工商业中心的上海出现了许多变化。首先是人口数量的增加。战前,包括租界以外的所有上海城镇乡村人口“不过350万人”。抗战初期,上海人口撤退到内地,此后,随着战事西移,上海租界成为“孤岛”,(2)聚集到上海租界的避难人口出现了迅速的回流和增长。到1938年下半年,据上海租界当局统计,仅仅是两租界的人口,“已增加到四百五十万人”。增加的人口中,“一种是难民,一种是各地来沪的资产阶级”,而且“这批资产阶级都有大量的购买力”。(3)其次,是大量游资在此期间汇聚上海。据当时学者研究,汇聚上海的游资来源主要分为内地民众携来、战争初期出逃之资金回流、南洋新加坡等地逃沪资金和避难外国犹太难民带来等几种。(4)特别是1938年北方联合准备银行成立后,“各种贸易政策货币政策,接二连三地频翻花样”;1939年上半年,“天津租界屡受威胁,先后引起了北方的资本逃避”;1939年秋,欧战发生,英国远东属地施行经济统制,“引起了当地华侨的资本逃避”等等因素,都使得上海成为此时世界上少数几个仍然保持资本自由流动的城市之一。也因此,这些逃避的资金“不是以上海为转口,便是以上海为归宿”,(5)上海一时成为游资集中之地。

这期间汇聚到上海的游资数量到底有多少呢?下面有几种数据可供参考:《经济统计月志》第7卷第5期认为,“上海之游资,据最近新申社向银行界探悉,至少在三十万万元以上”。(6)南京《中报》1940年6月28日刊载文章指出:“(1937年)事变以来,沪市以无形成为一般富有者避难之乐园,资金麇集,金融活动,各项事业均呈畸形之繁荣。迨欧战爆发,南洋、香港各地之华侨,复以大批资金向沪市逃避,至去年底止,据估计竟达30万万元之巨。最近两周间,欧战局势急转直下,华商各大小银行活期存款骤增,其存户以外商银行转入华商银行者居多,约其有60万万元之巨。而各华商银行,均因存款过巨,拒收新户存款。”(7)

日本调查者则认为,抗战全面爆发时华人资金出逃的数字约有2亿美元,“其中约有一半即1亿美元自(1939年)9月以降已渐次回流上海”,又认为,“无论这个数字正确与否,总有二十亿乃至四五十亿的游资汇聚上海”,“这一点是十分明白的”。(8)1939年2月,重庆方面出版的英文报纸Social Welfare推测上海的法币存款在38亿元以上。而据美国当局推算,“1940年秋时,上海的法币存款在30亿元以上”。(9)

在多种因素的共同作用尤其是游资汇聚、法币贬值(10)的冲击下,上海出现了被后人称为“上海景气”或“孤岛经济繁荣”(11)的现象。与生产景气相伴,进行投机获取暴利的热潮更是迅速扩展,汇兑、股票、公债、标金乃至棉纱等货物以至商品均成为投机对象。特别是追逐外汇、黄金和外商股票的投机热潮迅速升温。这时南京国民政府西迁,此前的国债交易已不可能成为热点,又因上海华商证券交易所奉南京政府令而停业,而上海西商众业公所在战争开始停业4个月后,于1938年底复业,成为上海租界内“执行证券买卖及控制证券市价之唯一场所”,为证券投机提供了方便条件,“正因有众业公所在”,(12)对外商股票债券的追逐投机迅速成为市场热点,尤其是对外商股票,在1941年12月太平洋战争爆发前,虽有起伏,却出现了前所未有的投机追逐热。

1940年2月号的《经济统计月志》在评论上海西商众业公所成交额和证券指数的情况时说:“本志前此两期已一再提及本埠众业公所营业之盛况。今年一月四日该所开市以后,证券成交额更大量扩增,致全月成交总数已突破一千万股之大关。同时新丰洋行所编之证券市价指数复超出基期指数之上,蓬勃之气概,尤为前所未有。”证券成交额增加的情况为:1月份“证券成交数字为11993千股,较去年12月份增4269千股,较去年1月份则增11376千股”,这种情况,“为十年来未曾有之最高纪录”。交易的狂热甚至导致8日上午众业公所因过于拥挤而“不得不临时停止营业十分钟”。在证券指数方面,该杂志指出1月份,“除三数日而外,殆无日不在上升过程中。故全月最低点为4日之96.44,最高点为31日之115.26,在23个营业日数中共涨18.82点”,并惊呼这种情况“可谓骇人听闻矣”。(13)但这种骇人听闻的情况实际才仅仅开始,“上海众业公所市况之日趋鼎盛已数月于兹,本月份之情形更见登峰造极……证券成交额自去年十月以来继续创立新纪录,今已达五次之多矣”,“股票买风之狂热可谓未曾得有,往常购买股票者必须计及股利之厚薄与发行公司之有无发展希望,今在游资作祟与汇市疲弱两种原因之下,则几乎任何股票一律受人欢迎,故各项股票成交之数量无不剧增”。因此,2月份“证券市价指数几乎全月均在上升过程中……与去年同月比较,债券成交值减336千元,但证券成交额则增11957千股。同样比较下之证券市价指数狂涨84.06。”(14)

1939年6月到1940年5月上旬期间,上海西商众业公所的股票交易逐渐进入“投机狂热期”,“投机之狂热,匪可宣言”,“而价格之暴升,竟有超过票面数十倍者”。(15)例如1940年初每股价值28元的怡和纱厂股票,在“四月末五月中旬的热狂投机期达到82元”,1939年高值期每股价值约170元的上海纱厂股票,此期价格“约240元之上”。又如1939年9月价格仅仅5元,12月达到15元高值的上海地产股,此期价格“腾跃到40元”。再如1940年2月价格3.2元的橡皮信托股,此期达到16元,同期0.8元的地傍橡胶股,此期为3元,13.8元的英渣华股票达到60元等等。(16)

需要特别提出说明的是,在狂热参与众业公司外商股票投机的人中,绝大部分是中国人。参与投机的资金很大部分也是中国的资金。由于1910年上海爆发过橡胶股票风潮,在1937年抗战全面爆发之前,中国人对洋商股票已很少参与。这一点,正如1937年版《财政金融大辞典》作者之一张一凡指出,“自宣统二年橡皮风潮以来,国人对于外商股票,本已知所警惕”,但是,由于“中日战事发生,游资集中沪滨,投机热浪又猖狂万状”,因而,“门庭冷落之众业公所重为有资者逐渐注意,至于最近,竟有飞蝇逐臭之势”。他又指出,众业公所的股票和债券,“几全部为外商发行,过去国人鲜有问津”,“因无人能知各公司之内幕。即能认识此种股票者又能有几人?况大骗局之橡皮风潮的余悸尚在,更不敢使人染指”。但是,上海麇集大量游资之后,“在经纪人有力提倡之下,游资正蠢然盲动”,再加上欧战勃发,“国际币市屡起虚惊,留华之外资亦有改投此类股票者,向作外汇投机者,亦都转变方向而跃上此种市场”。种种原因,终于使得外商股票成为中国人狂热投机的重要对象。这种狂热投机的结果,除使得众业公所交易的外商股票大涨其价外,带来的另一个更严重的后果,是众业公所的证券投机成为中国资金外流的重要渠道。对于这一点,一些有识之士痛心无比:“国人每谓外汇黑市系我国资金外逃之门户,殊不知此众业公所亦为资金大量外流之门户”。(17)投机狂热导致“社会游资转向于外汇、黄金、外商股票等投机之途,资金外流,不可遏止……”(18)

面对狂热的投机热潮和华商资金大量投入买卖外商股票的状况,当时上海的学者尤其是经济学者和企业家们深为忧虑,他们认为,此时上海的“一切均在畸形发展之中”。而最可忧虑的现象是,“一方面数十万万游资充斥于投机之途;另方面关系国运之正当产业,则由缺乏资金,无由发展”。“此二者间之鸿沟愈深,则其为祸于社会者愈大。如中国股票得以推广,中国股票市场得以建立,亦即一方面导游资于坦途,另方面谋中国工商业合理之迈进,且使两者相互为用,相得益彰”,可以得到“以贻社会无穷之福也”的结果。(19)这些学者认为,“我们为什么不用自己的游资,来开拓自己的股票市场呢?”他们呼吁:“我们不能也不应把自己的血汗供人家利用,我们要运用自己的力量去掘开自己的宝藏!我们可以运用此时此地的机会,建立起一个健全的华商股票市场。”(20)

显然,不甘于遭受外国经济掠夺和提倡华商股票买卖,进而推动中国工商业发展以及与上海的病态投机热潮相对抗,是这些学者和企业家们呼吁建立本国股票市场的重要动机。

中国股票推进会就是在上述的社会背景下,在学者和企业家们呼吁建立华商股票买卖市场的情况下得以诞生的。

二、由金融机构衍生而出的民间金融社团组织

中国股票推进会成立于1940年12月16日,是由上海金融机构组成的社团组织——信托业同人联欢会中衍生而出的团体。为对中国股票推进会的组织状况和宗旨有所了解,这里择其章程中的要点记录如下:

“一、本委员会以推进中国股票之流通,便利投资提倡实业为宗旨;

二、本委员会由信托业同人联欢会会员组织之,但会员中有不愿参加者得不参加;

三、本委员会由参加会员各推代表一人为本委员会委员,由委员中互推干事七人处理本会事务,其办事细则由委员会另订之。干事任期为一年,连选得连任。

四、本委员会之事务为本委员会会员介绍买卖中国股票、调查各公司内容,登记及报告买卖之价格及数量,并办理其他相关事项。

五、本委员会介绍买卖之股票以正式注册之股份有限公司股票为限。其公司名称及股票种类须先经本委员会审察通过方得办理。

六、本委员会介绍买卖中国股票以现货买卖为限。”(21)

从上引中国股票推进会的章程第二条,可知中国股票推进会是由信托业同人联欢会的会员发起组织而成。那么,这个“信托业同人联欢会”是一个什么样的组织呢?根据当时人的介绍,信托业同人联欢会成立于抗战全面爆发前的1932年1月1日。“该会会员以公司为单位,每家推派代表参加。”至中国股票推进会成立时为止,“信托业同人联欢会”已有上海信托、中一信托、中国信托等11家信托公司和上海银行、交通银行、金城银行、浙江实业银行等9家银行的信托部共20家会员。“该会每月招集大会一次”,“举凡实务上一切问题,及同业中业务介绍并种种兴革事项,莫不在大会中公开讨论”。

当上海租界成为“孤岛”和投机狂热追逐外商股票之时,该会认为“我国公司组织,向极幼稚,大宗生产,未能发展”的“最大原因”,在于“长期资金之呆滞,集资募股之困难,而国内区区游资,反以投资无门,转入于投机之途”,因此,“提创资本市场,金融业不能辞其责”,遂有多数会员“另有中国股票推进会之发起”之动议产生(22),也由此,中国股票推进会得以在此时的上海诞生。

可见,中国股票推进会是从经营中国金融业务的信托业社团组织中衍生而出的团体。

那么,此时的上海,为什么不是其他的组织或机构,而恰恰是信托业同人联欢会主动承担了提倡和发起组织中国股票交易市场的责任,并成立了“中国股票推进会”这样的实体组织呢?这又与以下的因素有密不可分的关系。

首先,信托业同人联欢会的会员囊括了当时上海几乎所有的信托公司和最主要银行的信托部,而“各银行信托部虽划分资本,然实则仍以各银行整个之实力与信用为后盾”,“且各家团结精神,近年来特有显著之进步”。(23)无论在实力还是组织方面,都是一个有影响力的金融组织。其次,代客介绍和买卖股票本身就是信托公司的业务之一,因此信托公司在推动建立股票市场方面有得天独厚的优势。这一点,正如当时信托业的头面人物朱斯煌所言:“资本市场之提倡,为金融业分内之事,信托业更难辞其责任。信托业代各界理财,直接间接在在与资本市场相关。查信托业务之中,其与资本市场关系最密者,有如下列数种:1.代办公司设立;2.发行公司债信托;3.信托投资;4.代理有价证券之过户登录。”(24)到抗战全面爆发之后的1939年,上海“信托公司或银行信托部代理业务之最称发达者”,即为“代理买卖股票债券商品等事”。

当然,在肯定信托业同人联欢会推动成立中国股票推进会有导引游资、发展实业并与西商众业公所抗衡的目标之外,也不能否认信托业同人联欢会有逐利和借以推动自身业务发展的考虑。这一点,在朱斯煌的文章中同样有所反映:“信托业承受各种股票债券,原冀待价出售,故信托业欲为是项承受业务,必先预计该项股票债券之销路;欲增进销路,不得不有公开买卖之市场,以调节市上之供求。庶乎股票债券推销容易,信托业承受业务方敢放手进行。股票债券经信托业之精密考虑而承受,假以信托业之信用,身价益增百倍,推销便觉不难。工商界得信托业之扶助,得以繁荣滋长,良好之股票债券,自可增多,买卖交易,益得繁盛,而资本市场,更可相辅发展矣。再因资本市场之发展,投资之范围乃广,信托投资之业务可兴,因证券买卖转让之众多,代理有价证券过户登录之事务益繁。夫各种事业之发达,必为多方面之开展。欲提倡信托业务而只知孜孜于信托二字,发展势必迂缓。今如提倡资本市场以奠信托事业之基础,则连带发展之信托业务,又岂仅上述之四种而已哉。”(25)

第三,抗战全面爆发后,战争对上海信托业造成的影响并不是很大。除上海市兴业信托社因是“市政府所办,不得不因战事影响而停业”,以及中央信托局总局移设内地以外,上海的信托公司在“孤岛”景气的背景条件下反而有所发展:先是1936年6月停业的通易信托公司在1938年2月复业,随后美商环球信托公司在1938年12月设立,随后在1939年又有久安信托公司和金城银行上海总行信托部等新设信托公司。(26)也就是说,孤岛时期的信托业同人联欢会是与股票买卖业务最密切最有力也最有组织的机构。

最后,也是最重要的一点,是此时的上海由于南京国民政府西迁,租界成为“孤岛”后,出现了某种管理权力方面的“真空”。证券交易和组织,不仅需要遵循一定的秩序和规则,更需一定的信用作为基础。这种秩序、规则和信用,都是个别人或单个企业无法企及也难以承担的,即使承担也无法得到社会的认可。如上所言,信托业同业联欢会依托于信托业和银行,成立已有多年,在社会上已建立起一定的信用基础,本身的业务中又有此一项,再加上倡导鼓吹者本身又大多是信托公司的负责人,(27)因此由其推动成立旨在发展中国资本市场的组织团体中国股票推进会,有水到渠成事半功倍之效。但更深入本质来看,此时从信托业同人联欢会中衍生出中国股票推进会这件事本身,还带有另一种色彩:即信托业同人联欢会实际上承担了打破政府管理权力“真空”的责任,通过建立有组织的团体达到对抗外商掠取经济利益,导引游资,发展实业,建立本国资本市场的目标。这在某种程度上至少可说是部分取代了政府职能的行为,尽管这是在特殊时期和非常特殊的环境条件下出现的现象。

三、具有部分证券交易所职能的民间社团

从上述介绍可知,中国股票推进会是从信托业同人联欢会中衍生而成的民间社团,但是,这家产生于特殊时期的民间金融社团组织,此时却承担了部分证券交易所的职能。之所以如此说,是因为“交易所与普通市场,虽同为货物交易之机关,然细究之,则两者性质实完全不同”。“盖交易所者,为依一定之法律、于一定之时刻、在一定之场所、限一定之物品、由一定之商人、用一定之方法、为一定之交易者也。”(28)

关于成立中国股票推进会的缘由,该会曾通过公开发表的文章特别加以说明。据其解释,成立该会,是因为“各银行信托部及信托公司每受客户之委托代理买卖中国股票,而我国苦无股票交易之市场,买卖双方均难觅相当之头寸。因此组织中国股票推进委员会,藉为会员代客买卖、调节供求、便利交易,并尽创导之功能”。因此,该会“以推进中国股票之流通,便利投资,提倡实业”为宗旨。也因此,该会的组织章程对其事务范围规定为:“为本委员会会员介绍买卖中国股票、调查各公司内容、登记及报告买卖之价格及数量,并办理其他相关事项。”其中,“介绍买卖之股票以正式注册之股份有限公司股票为限。其公司名称及股票种类须先经本委员会审查通过方得办理。”(29)

同时,中国股票推进会还对涉及买卖的具体操作事项等作出了规定:“至于买卖股票,由参加会员各家另派交易员办理,规定除星期日及例假日外,每日下午二时至三时交易员集会一次办理交易。会所暂借联欢会会址。股票交易概以现货买卖为限。又中国股票推进委员会既系信托业同人联欢会会员所组织,故惟有联欢会会员得加入为正式会员。”

从这些规定看,这里除“依一定之法律”(实际此时是沿用南京国民政府时期制定的交易所法)外,“于一定之时刻、在一定之场所、限一定之物品、由一定之商人、用一定之方法、为一定之交易”等交易所独具的特征,中国股票推进会作出的规定都与之相符。而这些规定,清楚地显示出中国股票推进会已承担了证券交易所的主要职能。但是,由于所处环境和时代的敏感性,中国股票推进会除一再表明自己成立的目的“纯在创造中国之资本市场”。“中国股票推进委员会之组织,完全为助成中国股票之流通,活动长期之资金,提倡正当之投资,绝无投机性质”外,还一再声明:“中国股票推进委员会不过为会员流通消息,介绍买卖,每次成交,由买卖双方自行办理,绝无交易所之形式,亦无交易所之手续,又不负交易所之责任。”“中国股票之买卖,本为华商证券交易所分内之事,前经提倡,惜无成效。当今交易所停顿时期,绝不许有类似之交易所产生,将来时局平定,华商证券交易所正式依法恢复,果能成立一正式中国股票买卖之市场,固为全国经济界之所厚望,亦该会之所欲提倡者也。”(30)

这种“此地无银三百两”式的声明,除从另一个角度证明其确实具有部分证券交易所职能的事实外,还说明中国股票推进会在特殊时期、特殊环境中成立,不得不处处小心,以期减少负面干扰的苦衷。这一点,在朱斯煌的文章中,也曲折地表达了出来。他首先表明:“惟作者所欲声明者,作者因鉴于我国长期资本之呆滞,集资募股之困难,公司组织之幼稚,投资范围之狭隘,资金失调,产业落后,而国人区区之游资,反为洋商所利用。因是言提倡我国资本市场之重要,并以明信托业务与资本市场关系之密切。”接着,他进一步说明:“在此非常时期,凡有益于国家经济之事业者,固仍应随时为适当之提倡,而足以引人误会者,办事不得不慎也。”(31)可以说,朱斯煌的这种顾虑和声明,也正是中国股票推进会为自身是一个民间社团组织,但却承担了本不应当属于自身业务范围的活动,而不断进行表白的原因所在。(32)

四、关于中国股票推进会的业务

除上面提到的以公司为单位作为推进会会员,各派出一名代表组成委员会,互选七人作为委员会干事,干事任期一年,得连选连任,规定干事负责管理交易,调查交易股票的公司状况等事务外,中国股票推进会的业务规定方面,值得关注的还有如下各点。

中国股票推进会规定会员公司可各派出交易员三人,交易员的交易对会员负全责。规定中国股票推进会设营业部、宣传部、出纳部、总务部、秘书部等五部掌管该会的事务。在交易的手续和行情表的记载等方面,与上海西商众业公所几乎相同。除星期日和节假日以外,每天下午2时至3时为会员集中进行交易的时间,交割的时间则规定为每周的星期一。在每天进行交易时,先将需要交易的股票名称按照公司名称的字划多少排序写于黑板之上,买卖双方的价格谈妥后直接通知交易员。手续费方面,规定推进会采取从交易总价中征收0.02%,会员从顾客处收取交易总价0.05%,但最低不得低于2元的方式解决。收取的手续费按照推进会40%,会员60%的比例进行分配。交易的币制以法币为准进行。

1940年12月,中国股票推进会成立后,经其审察通过后第一批介绍上市交易的股票,包括金融业股22种、新药业股7种、纺织制造业股9种、公用事业股3种、印刷及造纸业股5种、化学工业股6种、交易所股5种、烟草火柴业股4种、百货公司业股7种、其他公司业股10种,总共10大类别78家华商企业的股票。(33)另外,“嗣后新添股票,除需经该会负责审查通过外,并需编入《信托季刊》及《日用经济》二刊中”。1941年1月,又有信孚印染厂股份有限公司、信义机器厂股份有限公司、滦州矿务股份有限公司等9家公司,“业经该会审查通过,准予在会买卖”。(34)

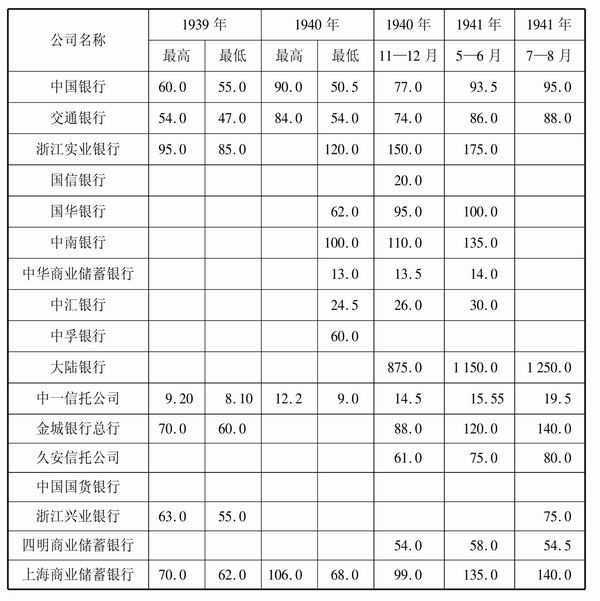

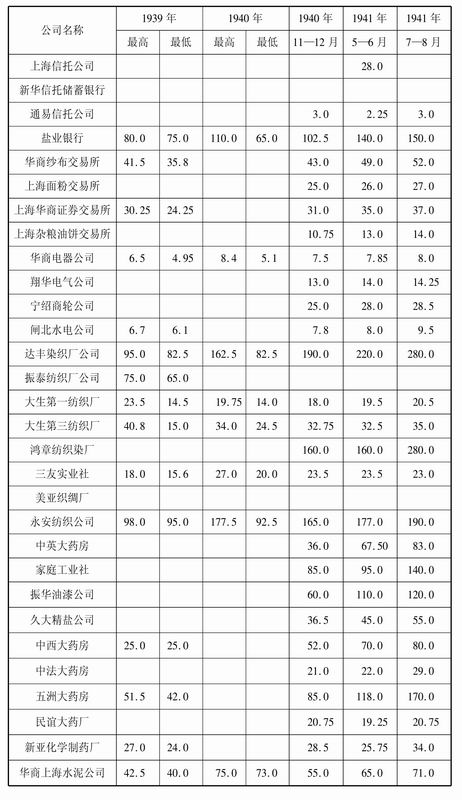

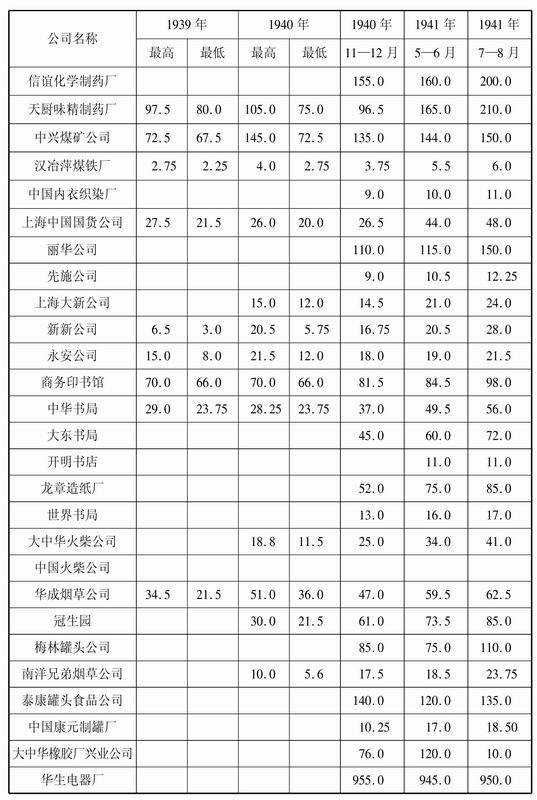

相对于这时疯狂的外商股票投机,中国股票推进会对推动华商股票交易所进行的活动,只能说还处于“陪衬”的地位,而且,其寿命并不长,“民国三十年(即1941年)十二月八日太平洋战争起,上海局面急变,一时各业市场均告停顿”,“该会也不得不宣告结束”。(35)但就在中国股票推进会存在的这短短一年左右的时间里,仍然取得了不少成绩。例如当时日本华中振兴株式会社调查课对其的评价是:“推进会成立后,上海华商股票界的面貌一新”,“特别是在价格方面有显著的表现”,从该会“成立之后约一年左右的行情变动来看,几乎无例外的都出现了价格的上腾”。(36)这一点,在下面的“华商股票交易价格一览表”中,得到了证明。

华商股票交易价格一览表 单位:法币元

(续表)

(续表)

说明:1.原表还有各企业的资本、票面价格、股数和分配利息等数栏,本表因主要观察价格变动情况,故将价格以外的栏目舍去。

2.本表的起始年为1939年,这一年华商股票的价格已经比1938年有所增长。1939年和1940年11至12月前的价格都分“最高”和“最低”两栏,1940年11月以后到1941年的价格都是平均价格,如果1941年的股票价格也分最高最低的话,投机导致的价格差还会显示得更加明显。

资料来源:根据日本振兴调查资料第28号《上海华商证券业概况》,中支那振兴株式会社调查课,昭和16年(1941)12月出版,第56、57页间插表制作。

在日本有关方面对中国企业股票价格的这次调查中,这74家企业的股票价格绝大部分都在上涨,特别是1941年7至8月的价格与1939年的价格相比,上涨的幅度相当大。这固然与当时上海投机热的社会条件有关,但应该说与中国股票推进会的活动和规范也有一定的关系。

除在价格方面的评价外,1947年出版的《中国股票年鉴》对中国股票推进会的整体活动评价为:“于中国股票之流通,该会确能尽其倡导职能,故对于推进中国股票之流通与提倡投资实业,其功殊不可没。”当时人刘恒之在对抗战期间上海证券市场的评论中,也认为“至三十年十二月太平洋战事发生后,该会即告解散。然对于以后华股事业之发展,不无贡献”。(37)从这些评论来看,尽管该会成立时有不少争议,但该会的活动确实取得了一定的成效。

从以上的介绍分析中可见,诞生于抗战时期上海租界的中国股票推进会,本身是一个民间社团组织,但在特殊时期和特殊社会环境中,却留下了不少值得我们关注的地方。例如,在已有的对民间社团的研究中,比较一致的一点看法是:民间社团的社会功能中,很重要的一条是起到国家和社会基层之间桥梁或通道的作用,发挥上下沟通协调平衡各种利益的功能,以减少社会发展成本。但通过对中国股票推进会的分析,却使我们看到还有另外一种可能存在,即在国家权力出现某种真空时,民间社团可以打破或填补这种真空,进而起到引导和推动社会资源重组和改变的作用。当然,能够发挥这种作用的社团,必然是社会经济达到一定发展阶段的产物。通过对中国股票推进会的介绍分析,我们还可以得出另一个结论,即此时中国由于地区发展不平衡和上海作为“孤岛”所具有的某些特点,上海工商业的发展水平确实达到了某种新的阶段,而过去我们对这个新阶段的认识,可能还存在着某种不足的地方。

(原载《中国经济史研究》2006年第4期)

【注释】

(1)在笔者的接触中,除洪葭管、张继凤著《近代上海金融市场》(上海人民出版社1989年版)一书和刘志英著《近代上海华商证券市场研究》(学林出版社2OO4年版)一书中,对中国股票推进会有稍多的涉及外,以及194O年12月出版的《信托季刊》第5卷第3、4期合刊中,有稚敏作的《关于中国股票推进会》的文章,该文对中国股票推进会的宗旨和组织方法等进行了介绍,算是内容比较详细的一篇文章。但对其进行专门研究的论文至今没有见到。

(2)1937年11月,国民党军队撤出上海。由于当时日本尚未与英美等国作战,尚未进入上海的“公共租界”和“法租界”等地,这些地区仍由过去的“工部局”管理。直到1941年12月太平洋战争爆发日军进入租界为止,这前后四年左右时期的租界,被称为上海的孤岛时期。

(3)魏友斐:《上海景气论》,载财政评论社编印《财政评论》第1卷第6期,1939年6月出版。

(4)参见宋柏:《游资的动向》,载《金融导报》第2卷第11期,194O年11月出版。

(5)朱博泉:《战时上海金融之病态及其治疗》,载《财政评论》第3卷第2期,194O年2月出版。

(6)《经济统计月志》第7卷第5期,第98页。

(7)《战后沪市金融概况》,载南京《中报》194O年6月28日第三版,转引自《天津商会资料汇编》1937—1945卷,天津人民出版社1997年版,第328页。

(8)松本信次:《中国の证券市场》,载日本《经济志林》第15卷2号,1942年版第51页;及川朝雄:《上海外商株式市场论》,上海三通书局1941年版,第25页。

(9)转引自日本东亚研究所译:《战时下的上海经济》(资料丙第291号A,原书为英文),东亚研究所1942年9月出版,第216页。

(10)1939年6月到8月间,法币对外汇价再一次出现大幅度下落,从1月的每元8便士下落到6月的6.5便士,再到7月的4.125便士,到8月只有3.25便士。游资的充斥和法币的贬值,都成为投机热特别是外商股票投机热的重要因素。参见《上海外商株式市场论》,第25页;《中国の证券市场》,载日本《经济志林》第15卷2号,第51页。

(11)关于上海的“孤岛经济繁荣”,可参见《上海景气论》,《财政评论》第1卷第1期;魏达志:《上海“孤岛经济繁荣”始末》,《复旦学报》1985年第4期。

(12)上引均见王海波:《华商股票的抬头》,《日用经济月刊》第3卷第1期,1941年1月出版,第759页。

(13)上引见《经济统计月志》第6卷第11期,第37O页;第7卷第2期,第3O页。

(14)《经济统计月志》第7卷第3期,第54页。关于此期的上海西商股票投机热,可参见拙文:《“孤岛”时期的上海众业公所》,《民国档案》2OO4年第1期。

(15)《外商股票总诠》,《日用经济月刊》第2卷第6期,194O年出版,第545页。

(16)上引均见《战时下的上海经济》(资料丙第291号A,原书为英文),第224、225页。

(17)张一凡:《一年来之中西股票》,载美商环球信托公司经济研究部主编:《日用经济月刊》第2卷第1期,194O年出版,第354页。

(18)王海波:《中国股票概述》,《日用经济月刊》第2卷第1O期,194O年出版,第683页。

(19)王海波:《中国股票概述》,《日用经济月刊》第2卷第1O期。这些学者和企业家在这一期集中刊发了一组提倡华商股票买卖和建立中国股票市场的“股票证券专号”。主要篇目包括孙瑞璜的《提倡华商公司股票市场之重要》;朱斯煌的《信托业与中国股票》;李韵清的《中国之股票交易》;王海波的《中国股票概述》;王雄华的《明日之证券市场》;吴文英的《公司票之发行及其种类》;俞明时的《华商股票之发源及其停滞之症结》以及郑学浩的《我对华商股票交易感想》等文章。

(20)肖观耀:《游资利用与华商股票市场之开拓》,《金融导报》第2卷第11期,194O年11月出版。

(21)稚敏:《关于中国股票推进会》,载《信托季刊》第5卷第3、4期合刊,194O年12月出版。

(22)稚敏:《关于中国股票推进会》,载《信托季刊》第5卷第3、4期合刊,194O年12月出版。

(23)朱斯煌:《一年来之中国信托业》,载《日用经济月刊》第2卷第1期,第331页。

(24)朱斯煌:《信托业与中国股票》,载《信托季刊》第5卷第3、4期合刊,194O年12月出版。

(25)《信托业与中国股票》,载《信托季刊》第5卷第3、4期合刊。

(26)上引均见《一年来之中国信托业》,载《日用经济月刊》第2卷第1期,第331页。

(27)如提倡华商股票市场甚力的孙瑞璜本身即为上海新华信托储蓄银行总行副经理。参见张一凡、潘文安主编:《财政金融大词典》,上海世界书局1937年版,第845页。

(28)杨荫溥:《中国交易所论》,上海商务印书馆193O年版,第9、1O页。

(29)上引均见《关于中国股票推进会》,载《信托季刊》第5卷第3、4期合刊。

(30)上引均见《关于中国股票推进会》,载《信托季刊》第5卷第3、4期合刊。

(31)《信托业与中国股票》,载《信托季刊》第5卷第3、4期合刊。

(32)实际上,这些人的顾虑并非多余。194O年12月21日,也就是中国股票推进会成立之后5天,重庆方面的报纸《中美日报》就刊载了如下内容的文字:“中国股票推进会违反了政府关于暂停交易所的命令,没有得到政府的认可就随意进行商业交易。表面上是推进会,实际上是一个变相的交易所。证券交易所的理事可以根据政府的命令对其进行干涉。银行界的有力者对这种非法组织不应当参加,也不应当赞成。”转引自日本振兴调查资料第28号《上海华商证券业概况》,中支那振兴株式会社调查课,昭和16年(1941)12月出版,第64页。

(33)《关于中国股票推进会》,载《信托季刊》第5卷第3、4期合刊。

(34)《华商公司内容介绍》,载《日用经济月刊》,第3卷第1期,1941年1月出版。

(35)陈善政:《八年来的上海股票市场》,《银行通讯》新3期,银行通讯社发行,1946年2月出版。

(36)《上海华商证券业概况》,第56页。

(37)刘恒之:《抗战期中之上海证券市场》,载杨荫溥主编:《金融》第23期,转引自上海社会科学院经济研究所“中国企业史资料研究中心”所藏《经济类剪报资料汇集》,卷号1O-OO7,编号OOO11O。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。