从老股票看20世纪50年代工业企业的社会主义改造

对农业、手工业和资本主义工商业进行社会主义改造,是20世纪50年代新中国建立后社会经济生活中突出和重要的大事。从经济史的角度看,这种改造可以说是经济制度的根本性变革,影响至为深远。这里,笔者根据近些年收集到的当时存留下来的老股票,对这期间从旧社会承继下来的资本主义性质的工业企业的演变情况进行一些考察及分析。通过这种管中窥豹的方式,使我们对这一时期社会经济的基本演变状况,得到某些具体真切的体会和感受。

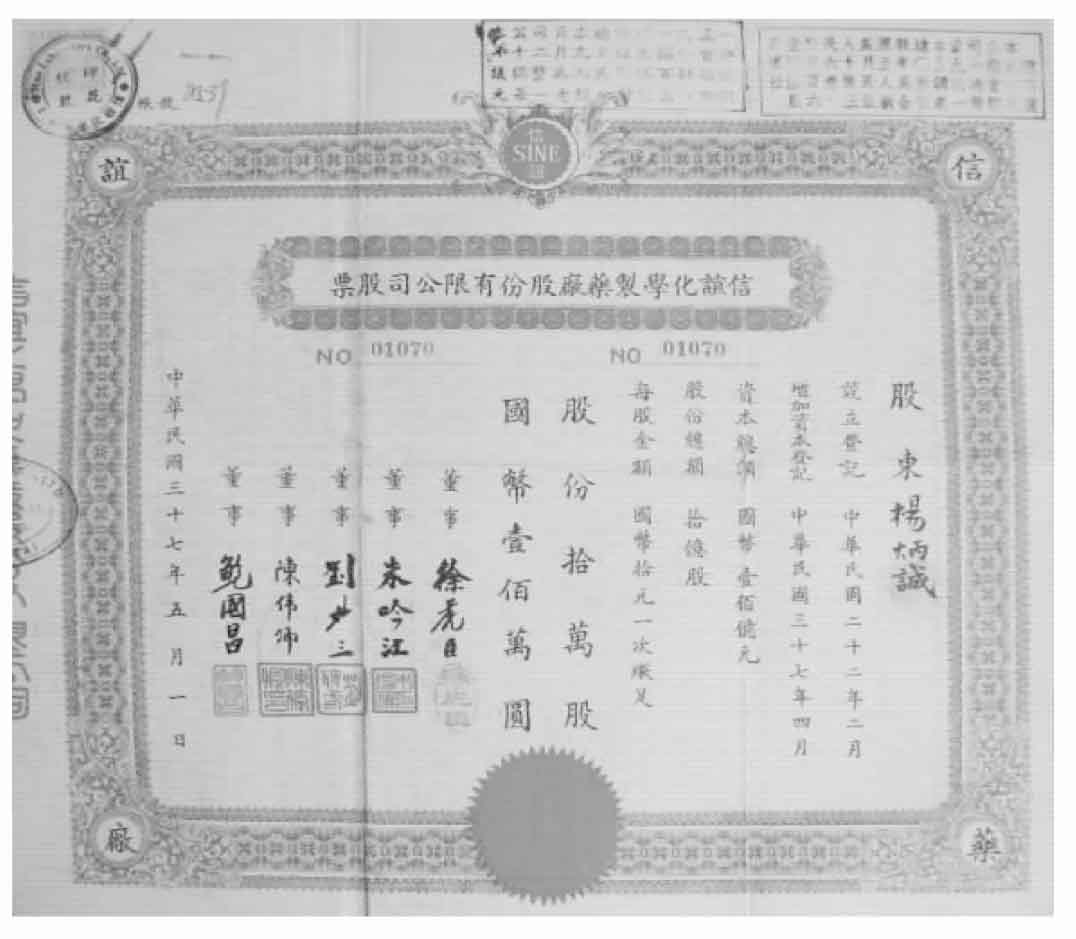

笔者收藏有7份“信谊化学制药厂股份有限公司”的股票。信谊化学制药厂股份有限公司是20年代设立于上海的一家老资格的大型化学制药厂,具有在“西药业中与新亚药厂同称二大巨擘”的地位。1947年出版的《中国股票年鉴》中对其情况介绍如下:“该公司成立于民国十六年(即1927年),原系德人创办,十九年归并华商,改组为股份有限公司。以制售中西药品、成药用品及其他工业原料、化妆品为业务,为中国著名药厂之一。”“该公司资本初为十万元,(民国)二十一年增为十五万元,二十五年增至二十万元,同年年底改为六十万元。二十九年五月增至二百五十万元,三十年更为七百十万元。旋后更几度调整,增至五千万元。(抗战)胜利以后,资本又加至法币十万万元,每股五十元。”对于该公司的营业和分配情况,《中国股票年鉴》的介绍是:“该公司营业在战争期间,以外货来源断绝,营业颇为发达,获利甚厚。据民国三十四年度营业报告:销货净收入为1.43亿元,纯益2522万元”。“该公司年有官红利之发给,且发息甚厚。通常红利外,更有额外红利。就以最近情形言:三十四年度下半年官利二元,红利十六元。三十五年上半年官利二元,红利三十元,合计共达五十元,即照票面发给。”从上述介绍来看,这家企业从创办开始,经营状况一直比较顺利,抗战期间和战后利润仍然比较优厚。

信宜股份公司股票正面

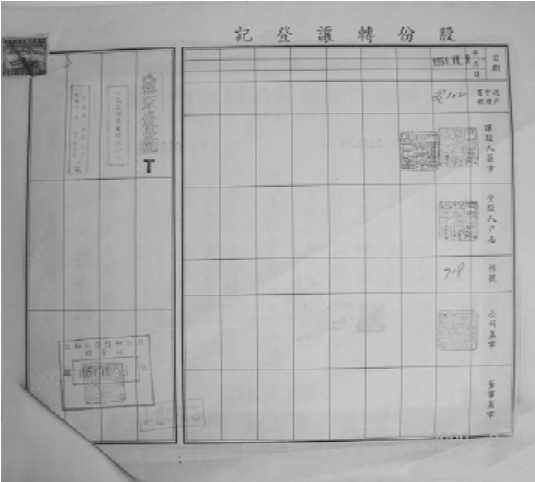

笔者收藏的这7份信谊公司股票,发行日期均为1948年5月1日,股票的印刷式样和栏目都一样。股票正面从右至左分为三个部分。右面的部分除记载股东的姓名外,另分“设立登记”、“增加资本登记”、“资本总额”、“股份总额”和“每股金额”几栏。中间两栏为该股票所有者持有的股数和总金额数。左边是信谊公司5位董事的签名和印章,均为竖排。观察这些股票,在“设立登记”一栏中的记载年月是“中华民国二十二年二月”,笔者推测,从这个登记时间看,这应该是上海证券物品交易所和上海证券交易所遵照南京国民政府“同等交易所一地只能保留一所”的政策合并重新登记后留下的记录。“增加资本登记”一栏的记载时间为“中华民国三十七年四月”,从当时这些股票记载的股份总额,都是“国币壹佰亿元”,“股份总额十亿股”,以及每股的金额栏目记载为“国币十元一次交足”看,可以知道,在民国三十七年(即1948年)四月,也就是吴毅堂《中国股票年鉴》对信谊公司介绍之后的一年间,这家公司的资本又增加了10倍,每股的金额也作了调整。尽管这期间通货膨胀严重,但根据这些记载可以知道这家公司在此期间发展状况仍然较为顺利。但是,引人注意的不是这些,而是这7份股票正面上方所留下的两个蓝色的长方形文字,以及股票背面留下的从1947年下半年直到1959年股息分配的完整记录。这两个长方形蓝色印章中的文字都按四行汉字排列,内容相同,均为公告性质。第一个印章的文字从右至左排列,具体内容为:

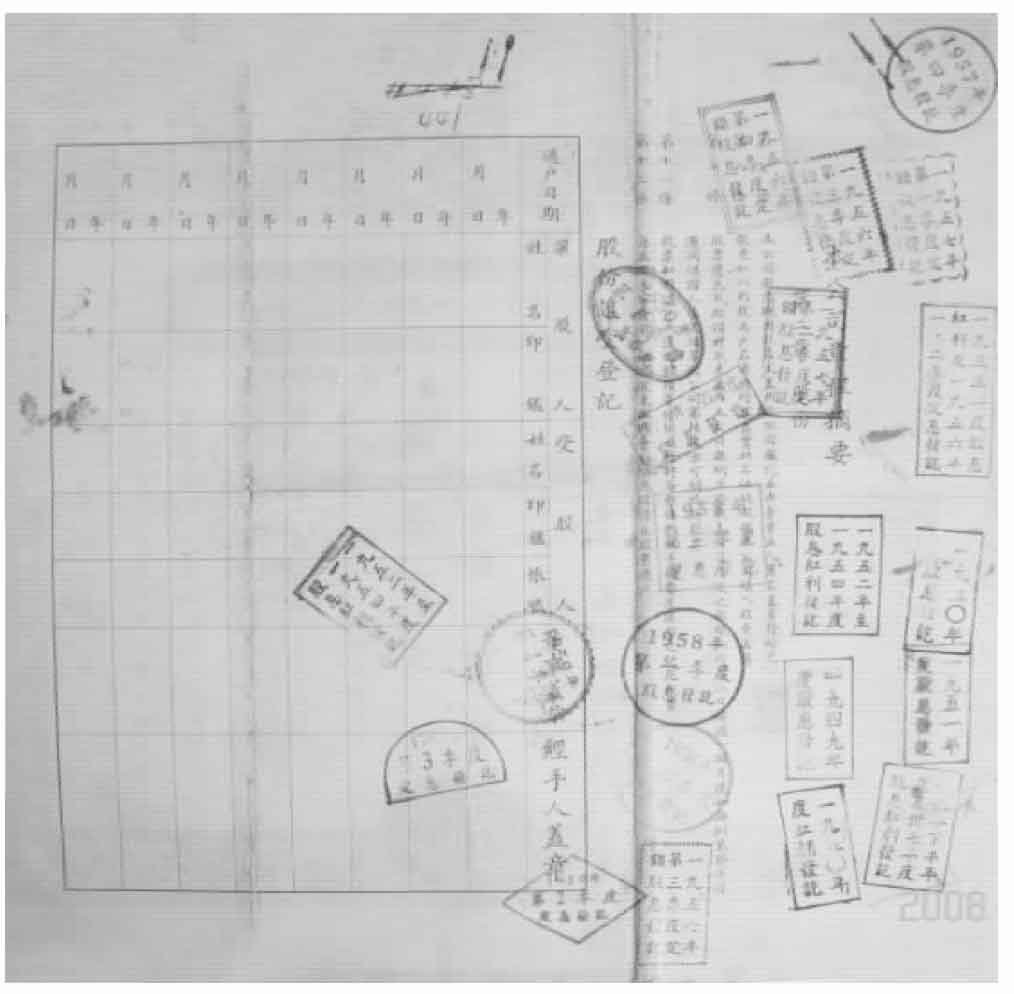

信宜股份公司股票背面

“本公司资本总额原为人民币壹佰亿元,经一九五〇年五月十六日股东临时会决议,调整为人民币三百六十亿元,即每一老股合新股三·六股。”

第二个长方形蓝色印章中的文字改为从左至右排列,具体内容为:

“本公司资本总额经一九五一年十二月九日股东临时会决议调整为人民币五百肆十亿元,每一老股合新股五·四股。”

从这两个长方形蓝色印章的文字中,反映出两点值得注意的地方:一是新中国成立初即国民经济恢复时期,这家新中国成立前经营顺利的大型资本主义股份制企业经营仍然比较顺利,1950年和1951年两年资本总额连续增加就是一个明证。尽管我们不清楚这家企业的资本总额是通过什么途径,即是通过增资还是重新估值或者别的方式使资本升值,但其资本额在两年内连续两次增加的事实,无论如何都可以证明这家企业的经营状况比较正常和顺利。这也从一个侧面说明了新中国建立初期国家经济政策的成功。二是作为股份制企业,这家企业在一年半的时间里至少召开了两次股东会并形成决议,这个事实,同样是这家解放前的股份制企业在解放后仍然能够进行比较规范运作的证明。

但是,信谊公司股票反映出来的更重要的信息,是其背面的股息分配记录。

该股票的背面,在印刷有“本公司章程摘要”和“股份让受登记”的地方,挤满了长方形、菱形和圆形半圆形的各种股息发放的印章。从印章看,尽管股息发放有时是按年,有时是按季度,但这些印章完整地记录了这家企业从1947年直到1959年12年中的股息发放状况,没有缺失或断档,是很宝贵的一份历史记录。

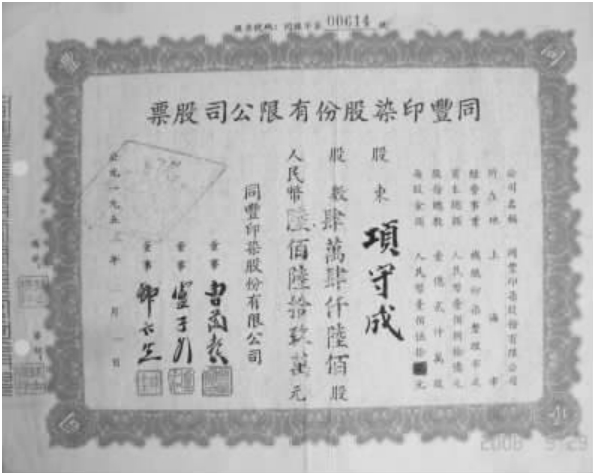

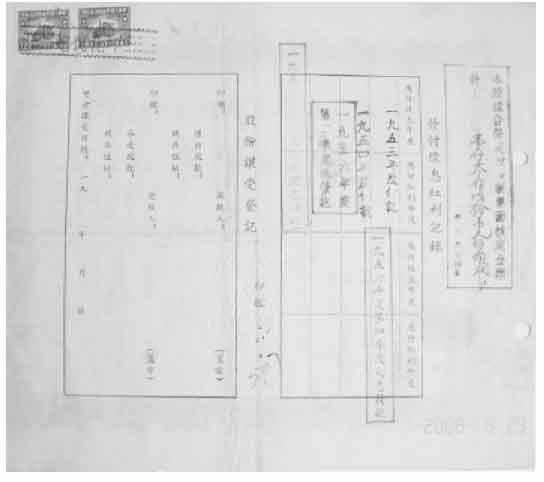

从内容看,这7份股票都有一个内容相同的印章,记录了1955年和1956年一、二季度股息发放以及变化的情况。这个印章的文字是:“1955年度股息红利及1956年一、二季度定息发讫”。这里,除留下了企业利润分配的记录外,还有一个很值得注意的地方,即企业分红发放的利息名称从“股息红利”变成了“定息”。这种企业利息的名称改变说明了什么?无独有偶,在笔者收藏的另外两种“同丰印染股份有限公司股票”和“信和纱厂股份有限公司股票”的老股票中,同样是从1956年第一、二季度开始,有了相同内容的“定息”发放的记载。同丰印染公司股票背面印章中的文字是:“1956年度第一、二季定息发讫”。信和纱厂公司股票背面印章中的文字是:“1955年度股息及1956第一、二季度定息发讫”。而在此前的股息发放记载中,不管是哪一种公司的股票,从未出现过“定息”的字样。

同丰股票正面

信和股票正面

同丰股票背面

信和股票背面

我们知道,1956年是全国大中城市对资本主义工商业实行全行业社会主义改造的重要年份。对资本主义工商业全行业进行的改造从1955年底开始,“到1956年初,全行业公私合营达到高潮。到1956年底,有99%的私营企业实现了公私合营。其中已有一小部分转为国营企业”(《中华人民共和国经济档案资料选编》(1953—1957),工业卷,“前言”)。改造的方式是通过对资本主义工商企业实行“清产核资定股”,再由国家根据核定的私股股额,按期发给固定股息,也就是通过“赎买”的方式进行。改造的实质,是以生产资料的社会主义公有制取代生产资料的私有制。1956年11月16日,中共中央政治局召集各省、市、自治区党委代表参加资本主义工商业改造会议。陈云在会议上作了报告,他认为应该推广定息的办法,“就是把原来分给资本家的利润,改变为按照固定资产价值付给定额的利息”。1956年2月8日,国务院第24次全体会议通过《关于目前私营工商业和手工业的社会主义改造中若干事项的决定》,这次会议还通过了《关于在公私合营企业中推行定息办法的规定》。“定息,是公私合营时期,不论盈亏,依据利息率,按季付给私股股东的股息,年息为1—6厘。后来,在1956年7月28日,国务院又规定,不分地区、行业,统一规定年息为5厘,即年息5%。”“定息从1956年1月1日算起,期限为7年,从1956年起到1962年止。”1962年又宣布将定息期限延长3年。这就是“定息”的由来,也是这几种股票在1956年第一、二季度分配时出现“定息”一词的由来。

从笔者收藏的这几种上海的老股票看,都在1956年第一季度开始实行股息的定息发放,这并非偶然,而是经历了50年代全行业资本主义工商业社会主义改造的历史变迁后留下的见证。

其次,是在股息发放的时间安排上。在1956年以前,从1947年开始,到1955年为止,从股息发放印章的文字上看,股息发放时间间隔最短的为一年,最长的为三年,并不固定。但定息制度出现后,确实是按照《关于在公私合营企业中推行定息办法的规定》,“按季付给”,十分规范。至少在笔者收藏的股票中,到1959年第四季度前都是严格按季度分配发放定息。

其三,在信谊公司股票的股息分配印章中,笔者发现,近代中国股份制企业分配中存在的“官利”制度(“官利”包括股息和红利两个部分,是官利利率固定,红利利率不固定的分配制度。官利又被称为官息、正息、股息、股利,红利又称余利),一直延续到1955年底。例如,在信谊公司的股息发放印章中,有“三十六年下半年度及三十七年度股息红利发讫”,“1950年度股息发讫”、“1950年度红利发讫”,“1952年至1954年度股息红利发讫”,“1955年度股息红利及1956年度一、二季度定息发讫”的文字记载。关于近代中国股份制企业中“官利”制度的起源、作用和评价,笔者曾经写过专题研究论文(参见本书《“官利”制度及其他:近代中国企业的资金运作》一文)。该文在分析这种制度的起止时间时,认为这种股份制企业的分配制度从1872年中国第一家股份制企业轮船招商局开始,一直持续到1949年新中国成立时为止。现在看来,这个观点需要修正,因为从这些股票分配记录看,股息红利的“官利”分配制度,一直持续到1955年底资本主义工商业全行业实行公私合营前。

这里,有必要指出的是,在同丰印染股份有限公司股票的背面,还有一个大的文字印章,印章中的文字包括印刷体和手写体两种字体。印刷体的文字是“本股据合营定股后新票面核定金额计人民币壹仟叁佰玖拾壹元伍角贰分”(壹仟叁佰玖拾壹元伍角贰分是大写手写体),后面用小字记录的日期是“一九五六年八月十四日”。这个印章中留下的文字,应该是公私合营清产核资重新核定股票价值时的记录,它准确地告诉了我们同丰印染公司实行清产核资这一事实和核资的时间。

信和纱厂股份有限公司的股票中,也有一个值得注意的地方,这就是在其股票背面的左下角,也有一个印章,印章中的文字是“公私合营信和纱厂权登记股讫”,而在“股讫”二字的中间是日期的标示,这个标示的日期是“1951年11月3日”。这个印章之所以值得注意,是它向我们证明,在国民经济恢复期的1951年,已经有部分旧中国承继下来的资本主义工商企业开始了公私合营的改造。这一点,正如《中华人民共和国经济档案资料选编》(1953—1957),工业卷的“前言”中所指出:“对资改造大致分为三个阶段。第一阶段从国民经济恢复时期的1950年开始。……第二阶段是公私合营。由政府或国营企业以投资入股的方式与私营企业在内部进行结合,这也叫国家资本主义的高级形式。个别企业的公私合营也早在恢复时期就存在了。”信和纱厂股票上的这枚印章,证明从国民经济恢复时期开始,确实已经有一部分企业开始了公私合营,对资本主义工商业的社会主义改造已经开始,只不过那时还没有实行定息而已。1951年至1956年是对资本主义工商业改造步步推进的过程,留在这几种老股票上面的文字和印章,正是对这段历史变化的一个见证。

但是,这些老股票上也还存在某些笔者无法解读的信息。例如,在股东为颜仲俊的这份信和纱厂股份有限公司的股票正面左下角,留有一个“大过户股票收回注销”字样的紫色长方形印章,印章中除有“大过户股票收回注销”一行字外,另有三行文字分别是:“过户日期:1956/12/17”、“申请书号:99302”、“新股票号:56488”。这三行字中汉字都是印刷体,日期和数字都是钢笔手写体。这个印章表示的意思很令人费解。例如,什么是大过户?这份股票的股数是5万股,说不上是大户,但不是大户,又何来的大过户?其次,如果说这个印章是证明收回老股票进行注销(股票上有两个中英文对照的“注销”印章似乎证明了这一点)从而换发新股票的话(印章下部留下的新股票号码一栏和具体的数字似乎也证明了这一点),那么从日期看这时却又是1956年的12月17日。在全行业已经实现公私合营的社会背景条件下,又还会有什么人来承接这些股票呢?即使有人愿意,这时还可能过户给私人吗?因此,应该说这个印章留下了一些难以解释的地方。这些问题,只有留待将来掌握更多信息时再来解读了。

(原载《经济学家茶座》第37辑,山东人民出版社2008年版)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。