第三节 利用税法中的临界点

一、税法中临界点的概述

税法中存在大量的关于临界点的规定,当突破这些临界点时,该税种所适用的税率和优惠政策等就会发生改变,从而为纳税人进行税收筹划提供了空间。临界处理筹划方法的关键在于寻找临界点,来控制税负,一般而言,临界点的变化会引起税负的巨大差别。在我国现行税制中,税基、税率和税收优惠政策等都存在临界点的规定。所以,临界处理的筹划方法应用也是比较广泛的。

二、利用临界点筹划的思路和方法

(一)利用有关起征点和免征额的规定

我国税法中有许多关于起征点和免征额的规定,如果纳税人应税收入达不到起征点或者免征额的,纳税人就不需要缴纳税款。如根据现行的增值税政策,纳税人销售额未达到财政部规定的增值税起征点的,免征增值税。增值税起征点的适用范围只限于个人,包括个体户。增值税起征点的幅度规定为销售货物的,月销售额2 000-5 000元;销售应税劳务的,月销售额1 500~3 000元;按次纳税的,每次(日)销售额150-200元。又如,根据《营业税暂行条例》第10条的规定,营业税的起征点,是指纳税人营业额合计达到起征点。营业税起征点的适用范围限于个人,具体规定为,按期缴纳的,月营业额1 000~5 000元;按次缴纳的,每次营业额为100元。

[案例2-14]某小型五金批发中心从事五金批发业务,每月销售额大约为5 000元左右,假设2010年1至3月份每月销售额分别为5 050元、5 100元、5 120元,当地税务机关规定的增值税起征点为5 000元,该五金批发中心预计未来3个月内的销售额与1至3月份的销售额大体相同,该五金批发中心有以下两套方案可供选择:

方案一:按照实际情况继续销售

在该方案下,该批发中心的纳税情况如下:

应税营业额 5 050+5 100+5 120=15 270元

应纳增值税 15 270÷(1+3%)×3%=444.76元

增值税后收益 15 270-444.76=14 825.24元

方案二:将每月销售额控制在5 000元以下,假设为4 990元

该批发中心每月最后几天可以通过减价让利的方式或者歇业休息的方式减少销售额。在该方案下,该批发中心的纳税情况如下:

应纳增值税 0

增值税后收益 4 990×3=14 970元

比方案一节税额 14 970-14 825.24=144.76元

由此可见,当纳税人的销售额或者营业额刚刚超过起征点时,纳税人压缩销售额或者营业额,使其保持在起征点以下就可以获得更多的税后利润,从而降低税收负担。

(二)利用增加扣除项目

在我国税法规定中,税收优惠政策也存在有临界点的相关规定,当达到或突破这些临界点时,纳税人所适用的有关税收政策就会发生变化,从而影响到自身的税收负担。如我国土地增值税的优惠政策规定,对于纳税人建造普通标准住宅出售,其增值额未超过法定扣除项目金额之和20%的,免征土地增值税,增值额超过项目扣除金额之和20%的,应就其全部增值额按规定计税。

[案例2-15]某房产公司开发一栋普通标准住宅,房屋售价为1 000万元,按照税法规定可扣除费用为800万元,增值额为200万元。关于该房屋的售价,该公司有两套方案可供选择(9)。

方案一:按照1 000万元的价格销售

在该方案下,该公司的纳税情况如下:

土地增值率 200÷800=25%

应纳土地增值税 200×30%=60万元

应纳营业税 1 000×5%=50万元

税前利润额 1 000-800-60-50=90万元

方案二:增加200万元的装修,按照1 200万元的价格销售

在该方案下,该公司的纳税情况如下:

土地增值率 200÷1 000=20%

应纳土地增值税 0

应纳营业税 1 200×5%=60万元

税前利润额 1 200-1 000-60=140万元

增加利润额 140-90=50万元

由此可见,纳税人可灵活地利用国家关于税收优惠政策中有关临界点的规定来进行纳税筹划,以降低自身的税收负担。

(三)适当地利用资本弱化

资本弱化是指企业通过增加债权性融资,减少权益性融资的方式来增加利息支出,从而增加税前扣除以降低自身税收负担的一种手段。在市场经济体制下,企业的融资渠道主要包括从金融、非金融机构借款,发行债券、股票,融资租赁、企业自我积累和内部筹资等方式。尽管资本弱化是国家所认定的一种常见的避税方式,但是,国家对企业资本弱化的规定都有一个度,只要企业不超过国家认定为资本弱化的临界点,适当地增加债权性融资比例也不失为一种简单有效的筹划方法。

[案例2-16]某股份有限公司计划筹措1 000万元资金用于某高科技产品生产线的建设,相应地制订了三种筹资方案。假设该公司的资本结构(负债筹资和权益筹资的比例)如下,三种方案的借款年利率都为8%,企业所得税税率都为25%。三种方案下息税前的年利润都为100万元(10)。

方案一:全部1 000万元资金都采用权益筹资方式,即向社会公开发行股票,每股计划发行价格为2元,共计500万股

在该方案下,该公司的纳税与收益情况如下:

债务资本∶权益资本 0∶100

权益资本额 1 000万元

息税前利润 100万元

利息 0

应纳所得税 100×25%=25万元

税后利润 100-25=75万元

税前投资收益率 100÷1 000=10%

税后投资收益率 75÷1 000=7.5%

方案二:采用负债筹资与权益筹资相结合的方式,向商业银行借款融资200万元,向社会公开发行股票400万股,每股计划发行价格为2元

在该方案下,该公司的纳税与收益情况如下:

债务资本∶权益资本 20∶80

权益资本额 800万元

息税前利润 100万元

利息 16

应纳所得税 (100-16)×25%=21万元

税后利润 100-21-16=63万元

税前投资收益率 (100-16)÷800=10.5%

税后投资收益率 63÷800=7.88%

方案三:采用负债筹资与权益筹资相结合的方式,但二者适当调整,向商业银行借款融资600万元,向社会公开发行股票200万股,每股计划发行价格为2元

在该方案下,该公司的纳税与收益情况如下:

债务资本∶权益资本 60∶40

权益资本额 400万元

息税前利润 100万元

利息 48

应纳所得税 (100-48)×25%=13万元

税后利润 100-48-13=39万元

税前投资收益率 (100-48)÷400=13%

税后投资收益率 63÷800=9.75%

通过该例可以发现,随着负债筹资比例的提高,企业应纳税所得额呈现出递减趋势,从而显示出负债融资具有节税效应,企业在进行纳税筹划时,可以在国家允许的范围内,即在国家规定的最高债务融资比例之下进行债务融资,从而降低自身的税收负担。当然,以上只是从节税的角度来考虑,若从企业利润最大化角度出发,则以上未必是最优的,并且高的负债比例会相应影响将来的融资成本和财务风险,因此,企业在运用该方法进行纳税筹划时应综合考虑多种因素的影响,以实现整体上的最优。

(四)适当地利用转让定价

转让定价又称为转移价格,是指经济主体在商品或者劳务的交易过程中,通过转移成本或利润,而有目的地调整双方交易价格的行为。转让定价是比较常用的税收筹划方法之一,很多在经济生活当中发生业务关系、财务关系的经济主体,都有可能出于规避纳税义务的目的,而达成某种一致,通过改变双方的交易价格,造成计税依据的改变,以降低自身税收负担。

一般来讲,企业之间进行转让定价会被税务机关进行纳税调整,即按照没有关联关系的企业之间正常交易价格来调整它们之间的交易价格。但是企业之间交易的正常价格往往都是有一定幅度的,关联企业之间的转让定价只要不超过合理的幅度,就属于正常交易的价格。这就给纳税人通过适当的转让定价进行纳税筹划提供了一定的空间。

[案例2-17]A、B、C是三个相互关联的企业,B企业使用A企业的产品作为原材料,并将产品销售给C企业作为原材料进行进一步的生产。A、B、C三个企业各自的纳税时间相差了各自的一个生产周期加上一个销售周期。也就是说,如果B企业和C企业各自的一个生产周期和销售周期之和都是两个月的话,那么A企业在一月份销售给B企业的原材料将在三月份由B企业生产出产品并实现销售,进而C企业将再利用两个月的时间在此基础上生产出自己的产品,并于五月份产生纳税义务。

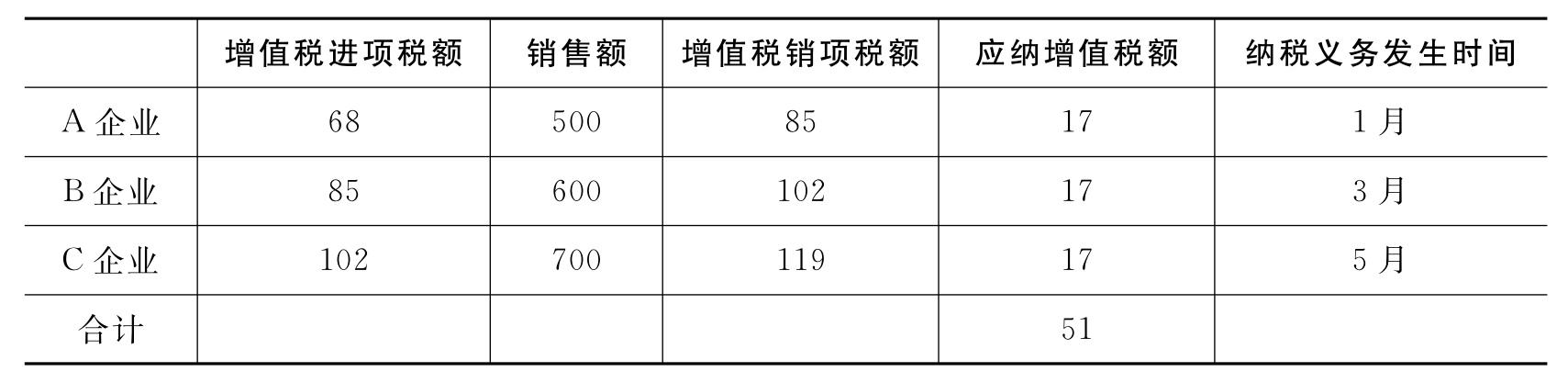

方案一:A、B、C三个企业不进行纳税筹划,正常情况下的经营和纳税状况如表2-2所示:

表2-2 正常情况下A、B、C企业应纳税 单位:万元

方案二:通过适当的转让定价将A、B企业的销售额分别降低,使其应缴增值税额转移到C企业,在该方案下三个企业的经营和纳税状况如表2-3所示:

表2-3 A、B、C企业转让定价情况下应纳税 单位:万元

由此可以看出,经过适当的转让定价虽然整体的增值税税收负担没有发生变化,但与筹划前相比,有8.5万元的税款从1月份延期到了5月份才缴纳,从而取得了这些资金的无偿使用。关联方企业在进行转让定价过程中要适可而止,不能过分偏离正常交易的价格,突破税务机关所认定的上下限度。这样才能通过此手段取得税收筹划的收益。

我国税法中关于临界点的规定还有很多,纳税人在进行税收筹划时,应充分考虑这些临界点对自身纳税事项有无影响,若有影响,则可以通过调整或者其他方法来达到或低于临界点,从而获取更大的税收利益,降低自身的税收负担。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。