三、外汇风险的构成因素及相互关系

(一)外汇风险的构成因素

一个企业的经济效益是以本币来考核的。在企业的国际经营活动中,所发生的外币收付,如应收账款、应付账款、货币资本的借入或贷出等,均需与本币进行折算,以便结清债权和债务并考核其经营活动成果。从交易达成后到应付账款的最后收进、应付账款的最后付出、借贷资本的最后偿付均有一个期限,这个期限就是时间因素。在这段时间内,汇率可能发生波动,外币与本币的折合比率可能发生变化,从而产生外汇风险。可见,凡是外汇风险一般包括三个因素:本币、外币与时间。这三个因素在外汇风险中同时存在,缺一不可。

在国际交易中,一个企业若只以本币计价结算,或只以外币计价结算,则不存在外汇风险,因为不涉及外币与本币的折算问题。

在对外交易中,若应收或应付账款在交易的发生时立刻进行钱货授受,并且立即进行本币与外币的兑换,这也不存在外汇风险,因为不涉及时间问题。不过,这种情况现实中并不多见。

从交易的达成到应收、应付账款的实际清算要间隔一段时间。时间越长,汇率波动的可能性越大,外汇风险也就越大,反之亦然。同理,在交易中使用本币比重越大,则风险越小,反之亦然。

资料卡

时间风险和价值风险

从时间结构和币种兑换的因素来考虑,外汇风险包括时间风险和价值风险两个部分。时间风险取决于时间结构,价值风险取决于币种的转换。从消除外汇风险的角度分析,有三种不同的情况:

一是,在有些情况下消除时间风险亦即消除外汇风险。例如,出口产品在交易达成的当时就收到美元,中方公司可立即把收到的美元兑换成人民币,因为没有时间的间隔,无外汇风险。

二是,消除价值风险亦即消除了外汇风险。例如,出口商以本币结算,尽管在交易达成到收到款项需间隔一段时间,但不涉及币种兑换,也无外汇风险。

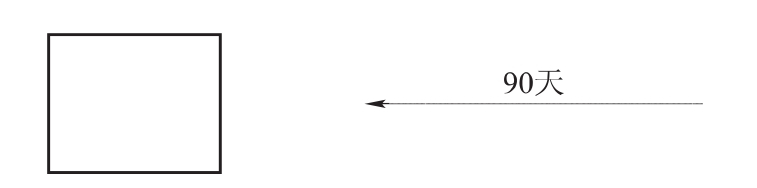

三是,时间风险与价值风险需分别消除,才能消除外汇风险。例如,90天后有一笔出口外汇收入,既存在着时间风险,又存在着价值风险。假设企业从银行借入一笔金额相等,期限相同的外汇贷款,90天后以出口收汇来归还贷款,这种做法把未来的时间风险转移到现在,从而消除了时间风险。但该企业持有这种外币贷款还未兑换成本币,则价值风险未消除,因为将来汇率变化仍会带来这笔外币价值的不确定性。若该企业将借入的外币兑换成本币,把外币收入同时也转换成本币收入,则价值风险是否完全消除了呢?

(二)外汇风险构成因素之间的相互关系

本币、外币、时间为构成外汇风险的三个要素,其间的不同组合,形成不同的风险形式,相应地需采用不同的消除风险方法。为简明起见,这里借助于符号图示来表明各种关系及消除风险的基本方法。

方块表示公司,箭头表示货币流动方向,单线箭头表示外币流动,双箭线表示本币流动,虚箭线表示另一种外币流动,箭线上的天数表示若干天后将有货币流动。

1.图示举例

单箭线指向方块,90天有外币流入。其流入的外币可能来自商品出口、银行借贷、债券发行、股息、红利或其他。

图3-1

单箭头从方块离开,60天后有外币流出,可能是由于支付进口货款、偿还货款、债券还本付息、向国外股东发放红利等。

图3-2

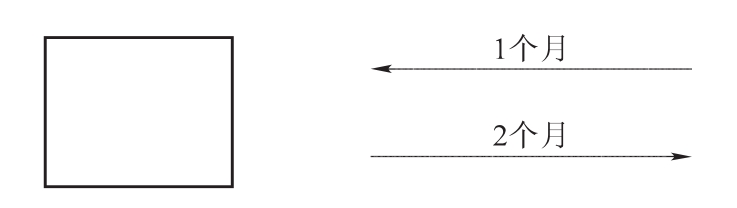

一种外币在2个月内流入,另一种外币在3个月流出。

图3-3

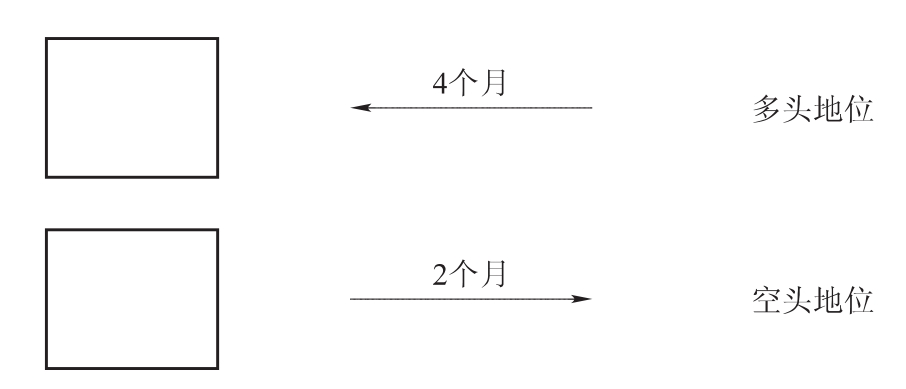

2.多头地位(Long Foreign Currency)与空头地位(Short Foreign Currency)

企业在一定时期以后若有外汇资金流入,则处于多头地位;若有外汇资金流出,则处于空头地位。企业处在不同的地位时,应采用不同的方法来消除外汇风险。多头地位可先借入外币并把其换成本币,届时外币回流时在用其归还外币借款。空头地位则可先借本币,换成本币进行储蓄或投资,以备届时交付。这是运用外汇风险管理技术的基础。

图3-4

3.以本币收付,无外汇风险

签订外贸公司出口合同时,以本币计价收款,无外汇风险。

图3-5

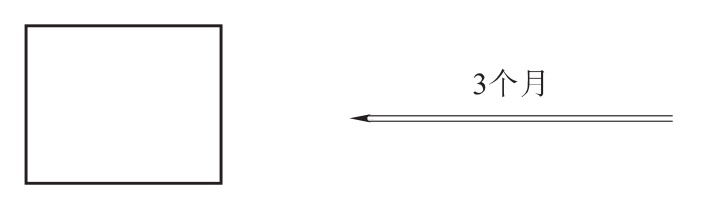

签订外贸公司进口合同时,以本币计价付款,无外汇风险。

图3-6

(4)流入的外币与流出的外币种类相同,金额相同、时间相同,无外汇风险。

图3-7

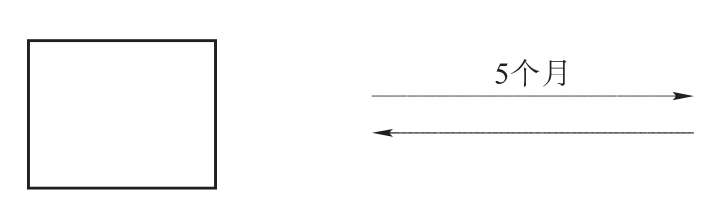

(5)不同时间的相同外币、相同金额的流出和流入,只有时间风险,既不处于多头,也不处于空头地位。

图3-8

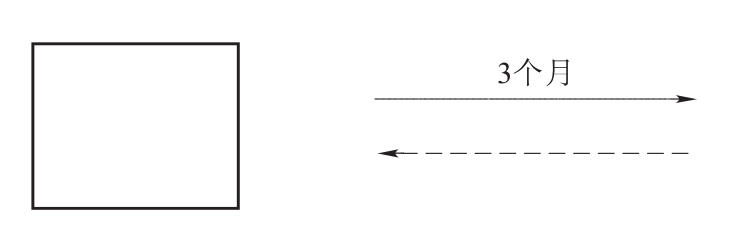

(6)一种外币流入,另一种外币流出,具有双重风险。

图3-9

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。