6.3.5 银行为主导商业模式案例分析

1.案例背景

“手付通”是中国银联委托瀚银科技开发的手机移动商务平台,它支持新一代的移动支付业务,为用户提供创新、便利的支付渠道,用户只需在手机端下载软件并进行简单的操作就能实现包括手机银行、虚拟物品购买、商旅服务及手机商城在内的多种手机支付应用。

“手付通”最大的特点在于其对于不同类型的用户提供更为专业和安全的服务,其推出的专业版业务采用魔盾硬件加密。魔盾可称为手机上的U盾,安全技术通过国家银行卡检测中心以及中国银联的权威认证,使用硬件加密为手机大额支付保驾护航。

2.采用技术及操作流程

“手付通”是以手机中的金融智能卡(SIM卡或智能SD卡)为支付账户载体,以手机为支付信息处理终端,通过无线通信网络以及非接触通信技术进行远程和现场支付的新型支付方式。

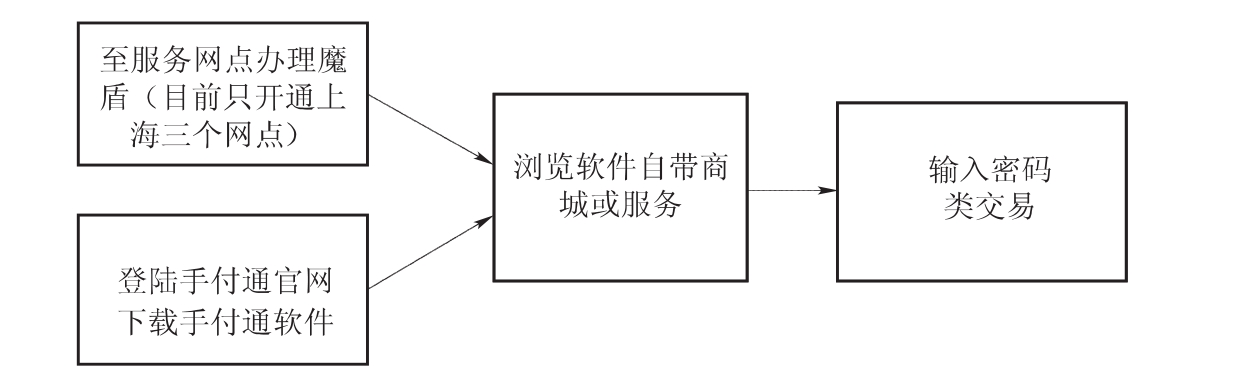

“手付通”专业版采用基于13.56MHz标准非接触技术的NFC方案,相较于之前的短信支付等手机支付方式在安全性上的隐患,“手付通”将金融支付卡封装成MicroSD卡来实现硬件加密,解决了手机远程支付所存在的安全隐患。同时,“手付通”大众版还使用了智能IC卡加密技术,也可以选用现场WAP和短信支付方式,安全性得到极大的加强,另外,通过银联网络的加密互连技术,一张“手付通”智能卡可以绑定多张银行卡。“手付通”具体操作流程如图6-10所示。

图6-10 “手付通”软件操作流程

3.案例评述

作为中国银联认证的移动支付产品,“手付通”采用多重安全保障机制,为消费者和商家提供安全的交易环境。其中,魔盾采用国际先进的软硬双加密技术,已在行业内率先实现手机“跨行异地卡转账、信用卡还款、账户查询”等功能,被誉为移动支付技术、应用和服务行业的创新领导者。作为金融机构主导的移动支付,其优势显而易见。

①安全性高。

根据“手付通”的业务介绍就不难发现,银行主导的移动支付最关注的是移动支付的安全问题,魔盾的出现提供了一整套移动支付安全的解决方案,保障了移动支付的安全性。

②用户认可度高。传统的消费模式培养了用户对于金融机构的信赖。金融机构专注于账户的管理和现金流向的安全,打消了用户对于移动支付安全性的疑虑。

③清算便利。移动支付的清算一直是一个热点问题。在“手付通”中,移动支付平台归金融机构所有,资金的流向只在银行的账户里进行,有利于提高清算效率。

当然,银行主导的运营模式也存在着诸多问题。首先,使用“手付通”的用户如需要进行支付必须至服务网点办理魔盾,服务网点的数量大大限制了该业务的推广;其次,银联如果参与到移动支付平台的运营当中,就会同时具有政策发布者和实施者的双重身份,会引起其他参与方的不满。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。