1.3 企业为什么要迁移——企业迁移的动因分析

企业迁移决策,是一种综合性决策,必须考虑多种因素。市场越开放,考虑的因素就越多,即使在同一地区,企业不同的发展阶段,或者不同类型的企业,成本函数存在一定的差异。除了成本因素,有针对性地培育优势资源,是地区吸引更多企业迁入的努力重点。(刘怀德艾斌,2005)

1.成本最小化

成本最小化是许多企业迁移的主要考虑因素,这里的成本采用商务成本的概念。商务成本由要素成本、交易成本和其它成本三者构成。要素成本主要是生产要素的投入成本,包含土地价格、水电价格和人力要素价格等;交易成本主要包含要素配置的市场化程度、企业承担的税费、政府运作的效率等;其它成本是指除前面两个方面之外的成本,包含企业融入当地的难易程度(文化兼容程度)、社会治安状况和员工的可迁移性等。一般来讲,政策追逐型迁移和成本降低型迁移主要追求商务成本的最小化。

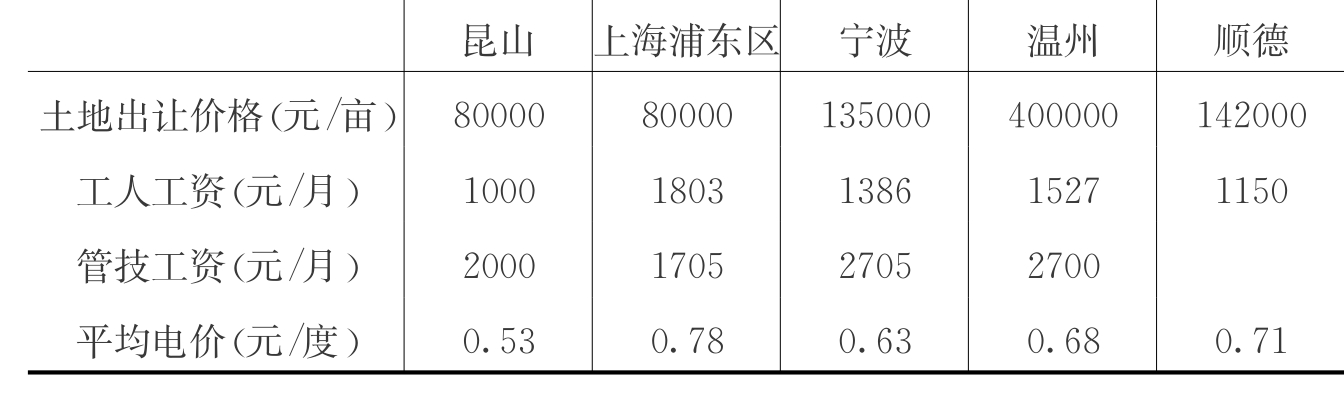

(1)要素成本最小化。浙江企业迁往江苏主要原因就是追求要素成本的最小化,上海、昆山的要素成本(以土地为例)显著的低于浙江和珠三角地区(见表1.2)。

表1.2 要素平均成本

资料来源:①《工人日报》2004—08—29;②温州市统计局2003年国民经济和社会发展统计公报.

(2)交易成本最小化。部分台商企业将在珠三角的工厂迁往长三角的苏州,税收优势就是一个重点考虑的因素。国家规定外资企业可享受基本税率15%及“两免三减半”的优惠政策,但长三角地区几乎所有城市都已经突破了国家的底线。例如:

苏州新区:经营在10年以上,从开始获利年度起,两年内免税,第三年至第五年减半征收,减免期满后,先进技术再延长三年,按10%征收,企业出口产品值达到企业产品产值70%以上,按10%的税率征收。

苏州工业园:经营期超过10年的生产性外商投资企业,自获利年度起,通过“先征后返”方式。可享受“两免三减半”;先进技术企业可享受“两免六减半”;产品出口企业可享受“两免全减半”的优惠。

昆山经济技术开发区:产品出口型企业,按规定减免所得税期满后,所得税率按10%征收,先进技术企业实行“两免六减半”的政策,期满后按10%征收。

宁波:所得税税率为15%,实行“五免五减半”。台商企业就在这些政策中选择最优者作为企业的迁入地。这也造成了各地招商的无序竞争现象。

交易成本最小化的另外一个因素就是政府的工作效率。浙江一些企业虽然具备了相当的规模,但是由于本地上规模的企业实在太多,它们很难享受特别的政策待遇。但倘若他们到外地投资,由于直接受益的是当地财政收入,因而当地政府十分重视,它们往往被奉为上宾,无论在费用减免还是在土地征用速度等方面都享受特别待遇,且当地领导经常听取企业意见,征询发展要求,故政府工作效率很高,交易成本也比浙江低。

根据研究结果可以得出:商务成本具有优势的地区(昆山、上海)一般是政策追逐型迁移和成本降低型迁移的目的地,迁移实例也证明了这个结论。

2.资源充裕化

与企业迁移有关的资源主要指社会资源,包括品牌、资金、消费者市场、信息、技术以及人才等。一般来看,企业迁移看中的另外一个主要原因是迁入地的地区资源优势(全国性的品牌资源、多样化的融资渠道、广阔的市场、良好的社会基础设施以及丰富的人力资源等),企业正是利用迁入地的这种资源优势来实施自身的经营发展战略(6)。

(1)品牌资源。在中小企业还无力创造自己企业品牌的情况下,使用产地品牌推销产品成了一个广泛采用经营策略。多数浙江中小企业迁往上海看中的就是上海全国性的品牌资源,在20世纪80年代末温州产品在全国普遍受到抵制的情况下,温州企业在上海注册,产品在全国市场上使用的是上海品牌,利用上海产地品牌资源使企业渡过困境,并且不断的发展壮大。

(2)资本的流动性以及融资的便利程度。研究表明,经济发达地区的资本流动性要强,而经济欠发达地区的资本流动性要弱,资本流动性与融资便利程度呈正相关关系。与中、西部地区相比较,东部地区的资本流动性强,融资途径更为广泛、便利。首先,东中西部地区存贷款资金分布不平衡,东部地区的存款和贷款总额要远远高于中部和西部地区。根据历年中国统计年鉴提供的数据计算得出:1991年至2002年,东部地区的存款总额占全国存款总额的60.93%,中部地区为21.64%,西部地区为17.43%;东部地区、中部地区和西部地区贷款总额占全国贷款总额的比例分别为:53.74%、27.45%、18.81%。其次,民间资本在东部地区比在中西部地区活跃得多,并且通过资本市场从中西部地区流向东部地区。东部地区具有两个证券交易所(上海、深圳),大量的资金通过资本市场流向股份公司和证券交易所所在地,当地企业可以更为便利地利用这种信息优势进行融资。依据《新中国五十年统计资料汇编》以及历年统计年鉴提供的数据计算得出:1991年至2002年,东、中、西部地区在证券市场融资的比重分别占全国的71.62%、16.41%、11.97%。第三,国外直接投资(FDI)也主要集中在东部沿海地区,中、西部地区吸引的外资非常有限。依据历年统计年鉴提供的数据计算得出:1991年至2002年,东、中、西部地区实际利用外资总额占全国实际利用外资总额的比重分别为:87.44%、9.05%、3.51%。综合来看,东部地区的资本总额占了全国的绝大部分份额,并且流动性较强,因而,企业如果选择落脚东部地区,融资相对于中、西部地区来说就更为便利。

(3)市场效应。东部地区本来就人口众多,并且购买力强,形成了一个广阔的有效市场。内陆地区的企业经过在原诞生地多年的经营,本地市场接近饱和,如果要扩大企业规模,就必然放眼东部广阔的市场。在企业的扩展过程中,有很多企业选择了接近市场设厂的策略。这种策略不仅可以利用迁入地的优惠税收等政策,还能更快地适应目标市场的变化,及时调整企业的经营政策。企业迁移使外地企业在进入新市场时降低了交易成本,并且利用中心城市(如上海、北京、深圳等)强大的辐射作用拓展全国市场。市场追逐型迁移的动因主要就是市场效应。

(4)信息获取的便利性。在信息时代,信息对企业至关重要,掌握了丰富信息的企业往往占尽先机。特别是在我国进入WTO后,企业面对的是一个全球化市场,参与的也是全球化的竞争,信息的重要性就更加突出。沿海地区的中心城市外资企业众多,信息发达,并且与海外市场联系紧密。对于想要拓展海外市场、成为国际性的企业来讲,将企业总部迁往这些中心城市就能更方便地获取信息,随时掌握海外市场动态。企业迁移的实例也表明:大型企业集团一般选择了将公司总部迁往上海和北京这两个国际性的大都市。管理型迁移(即总部迁移)动因就是要充分利用信息优势对瞬息万变的国际市场迅速做出反应。

(5)技术、人才的丰富程度。北京、长三角地区高校众多,科研院所林立,是全国人才的高密度集聚地,这些地区与其他地区相比较具有突出的技术、人才优势。一些企业将核心知识部门,尤其是研究开发机构迁往这些地区,就是为了充分利用这些地区丰富的技术、人才资源,使自己的技术站在全国的前沿。一般来讲,技术和人才资源是知识型迁移的主要原因。

3.企业集群化

20世纪70年代以后,对企业集群的关注日益加深,它研究的重点主要在两个方面,在竞争战略方面是创新,而微观经济方面主要研究交易费用。企业集群对企业迁移的影响也主要体现在这两个方面。

一是创新环境因素影响。从20世纪70年代开始,制造业已由柔性专业化生产方式取代了传统的福特制生产方式,进入了“后福特”时代。皮奥里和萨贝尔分析了以柔性化为基础的产业聚集的几个特点:柔性加专业化、限制进入、鼓励竞争、激励创新性竞争以及限制阻碍技术进步的过度竞争等。其中,对企业迁移有较大影响的是激励创新性竞争特点,这有利于形成一个良好的竞争性创新环境。创新环境首先是一种本地化的网络结构,它是由物质资源和非物质资源组成的,它可以降低企业经常面临的静态或动态不确定性,并使得各种行为主体之间在功能和信息方面结成密切而稳定的关系。通过这种关系,各企业在相互交往的过程中相互作用和学习,并且加强了企业根据环境的变化不断调整他们自己行为的能力,同时也保证了创新的传播、交换和技术文化的不断更新,以及创新环境的更新。这种创新体系,常受到全球化大公司的控制,又受到相互依赖的中小型企业聚集的供应链的支持。这个因素可以解释为什么众多台资高科技电子企业选择将企业迁往长三角地区。

二是交易费用因素的影响。藤田和克鲁格曼从产业间、产业内的联系以及交易费用角度分析后得出,产业内的密切联系加速了产业的集群,并且降低了交易费用。杨小凯在他的新兴古典微观经济学理论中经过严谨的数学推理证明,如果分工水平高,则所有交易都在同一地点进行的市场要比分散在多个地点进行多个双边交易更有效率,并且生产者距离的缩短引起分工的进一步演化。所以,企业集群是报酬递增的加速器,企业完整生产链的集群降低了交易费用,促进了企业协作,形成了报酬递增和分工不断深化。这个微观经济因素对企业迁移也有一定的影响(7)。(黄冬梅杜伟锦,2006)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。