9.2 国内银行卡发卡市场细分及营销战略

根据不同客户群的特点,有针对性地进行信用卡产品设计、生产、推销和服务,这就是市场细分。进行市场细分,选择目标客户和目标市场是银行卡业务营销的第一步,也是最为核心和关键的步骤之一。因为银行的经营资源是有限的,只能有选择、有重点地经营。作为一项零售业务,银行卡客户流失的“漏斗”效应会大大降低发卡机构的盈利水平,而一个新客户要在一年甚至几年之后才能真正带来利润。《哈佛商业评论》的一项研究报告指出,再次光临的客户可能带来25%~85%的利润。因此,通过有效的客户细分,准确地进行客户识别和客户分类,是实现信用卡客户保留和客户升级的关键,也是信用卡业务实现盈利的关键。

9.2.1 市场细分

由于顾客的需求、欲望及购买行为是多元的,所以顾客需求的满足呈现一定的差异性。这是进行市场细分的一个原因。不进行市场细分,只根据客户需求的最大公约数来生产产品,产品必然趋于同质。同质性的产品最终难逃价格战,而细分市场是避开价格战的法宝。

市场细分是根据消费者需求的差异,按照一定的标准,把整体市场分为若干个子市场的战略方法。1956年,美国学者温德尔·史密斯提出目标市场与市场细分化理论,从而开始了目标营销的时代。营销大师菲利浦·科特勒认为,定位观念的革命性在于其在传统的企业营销要素4P(产品、价格、渠道、促销)之前加入了一个关键的环节——市场细分及确认。银行卡市场细分就是要考虑放弃那些投资回报低、无长期效益、与本银行的专业及特长不一致、不相符的客户,锁住那些能够带来高额回报的客户群和市场。

对客户进行细分,一要对客户的资产状况进行细分,把高端客户的需求作为重中之重进行研究。二要根据客户为银行创造收益的状况进行细分。如果将客户分为四类——在免息期内还款、在合理期限内及时还款、无法在合理期限内偿还、银行卡的使用率低(睡眠卡),那么应积极发展第一类和二类客户群,特别是要把第一类客户群作为信用卡的目标客户,降低或是取消对第三类客户群的授信额度,同时稳妥发展第四类客户群的数量。三要对客户的需求进行细分。个性化在消费市场已是大势所趋,信用卡这种与个人消费紧密关联的金融产品要赢得客户,必须高度关注不同消费群体的个性化需求,准确把握目标客户的消费特征,进行市场细分、准确定位。如工行的“白金卡”就是为最优质的客户而量身定做的;中行的“长城—志愿者联名卡”面向志愿者的;“长城—首旅联名卡”专门针对首旅集团丰富的旅游客户资源。其实信用卡的细分过程也就是信用卡的创新过程,银行正在借助每一次发行新卡的行动吸纳相关的用户。

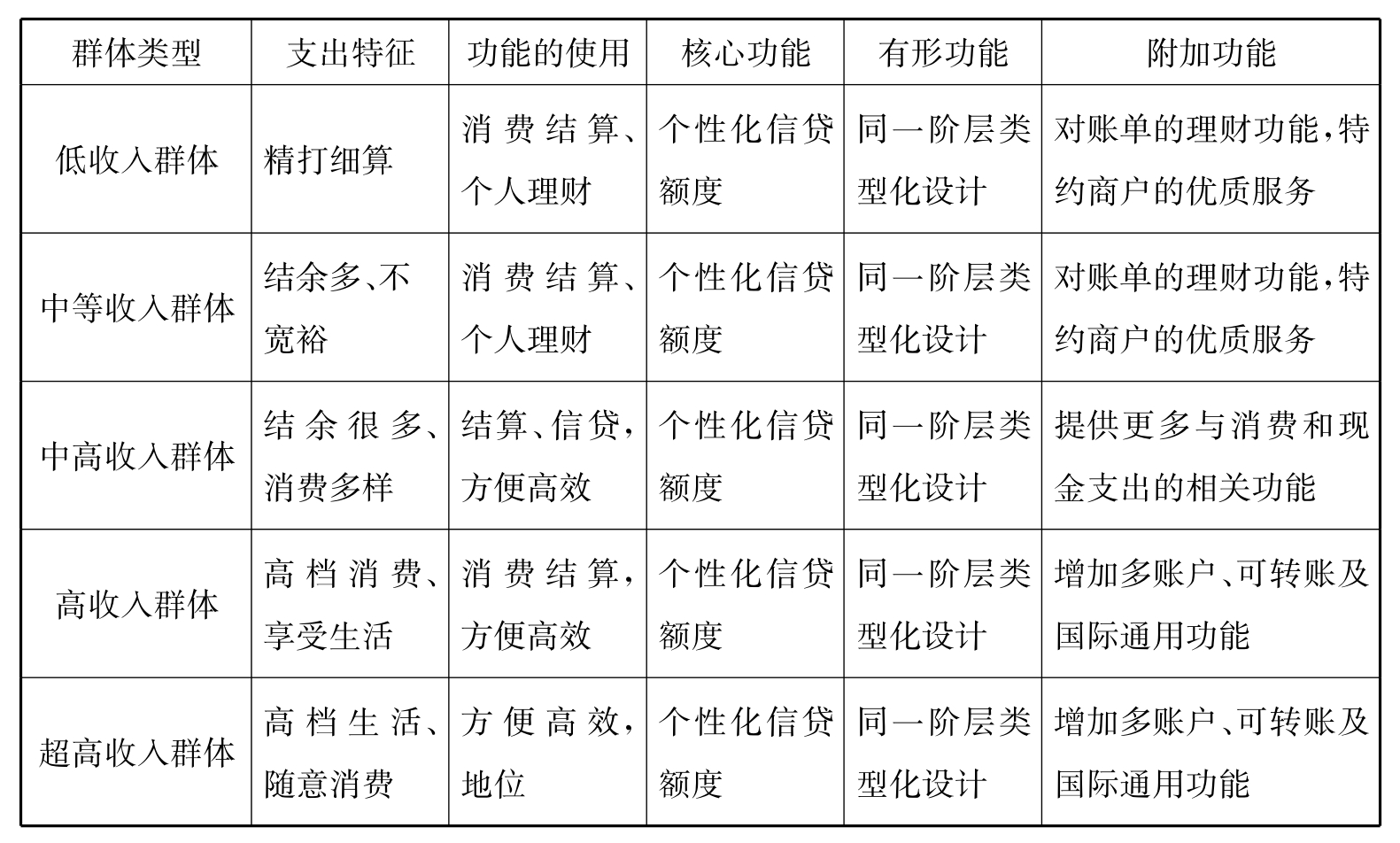

根据我国银行卡使用者的具体情况,可以将其分为以下五种类型:低收入群体、中等收入群体、中高收入群体、高收入群体和超高收入群体,其具体特征如表9.1所示。

表9.1 信用卡市场细分

9.2.2 营销战略

银行进行市场细分是为了选择并确定目标市场,以采取有效的市场营销策略,从而增加银行利润。银行卡市场细分是指银行从区分客户的不同需求出发,根据客户行为的差异性,把整体市场化分成若干个具有类似需求的客户群体,包括市场细分化标准的确立、有效市场细分的条件、市场细分与银行卡业务改进等内容。

1)对大众客户目标市场采取无差异营销战略

借记卡属于大众化产品,可以满足人们日常存取款、消费、转账、结算、异地通存通兑、缴纳各项费用等需求。借记卡的申领手续简单便捷,深受普通大众的欢迎。借记卡在吸纳资金方面具有明显的优势,并且其风险低、管理简便、维护成本低,各发卡行对借记卡也给予了高度重视。从营销策略上讲,对这类准入门槛低、具有广泛适用性的卡种,应当实施大众化市场定位,采用无差异营销策略。首先,产品设计上需要采取标准化策略。为了便于批量化生产和营销,不必过多地附加特殊功能,但必须包括日常生活所必需的金融服务项目。其次,宣传推广方面应在最大限度地节约营销成本的前提下尽可能多地吸引客户,不断提高市场份额。宣传途径应与人们日常生活密切相关,如广播、电视、报纸、邮政广告、各种宣传单等。

2)对中高端客户市场采取差异化营销战略

中高端客户是指有一定的知识技能及职业声望,并以此作为“软资本”参与市场竞争和取得竞争优势;以从事脑力劳动为主,主要靠工资和薪金谋生;具有谋取较高收入、较好工作环境的就业能力及相应消费能力的社会地位分层群体。这些人均有着明确的职业活动领域和特定的社交圈与消费圈,可识别性很强,消费特性易于把握,消费信息的获取途径也很清晰,非常有利于制订和实施有针对性的营销战略。因此银行在兼顾大众客户的同时,必须开发中高端客户市场。中高端客户购买力强、消费理念先进,对新兴消费品接受能力强、速度快,是对刷卡收入贡献最大的群体。对此类大客户,在营销过程中要采用有别于其他营销手段的差异化营销策略,应当制订更为细致、具体的营销方案,例如简化办卡手续、年费政策优惠、消费积分奖励、客户经理上门营销服务、在银行营业网点内设立专门服务区等各种营销策略。事实上,各发卡银行已经开发了针对中高端客户的产品,例如前文介绍的金卡、钻石卡、白金卡和无限卡等。

3)对特定客户市场采取集中式营销战略

在对银行卡市场进行细分的过程中,我们会注意到一些特殊的客户群体,这些客户群体虽然总体数量不大,但在消费心理、消费行为以及消费预期上有高度的认同感和趋同性。对于这些特殊的客户群体完全可以根据其具有的共同消费心理和消费行为,专门设计具有高度专业化、集中化及具有特定消费范围的银行卡产品,比如女宾卡,女宾卡顾名思义就应该是为广大女性消费者量身定做的银行卡。相对男性而言,女性的消费能力较强,用卡需求较强,如果此种银行卡设计合理、营销成功,将会给银行带来一笔可观的消费回佣收入,具有较大市场挖掘潜力。从产品设计上看,这种银行卡的女性特色应该体现在增值服务上,例如,银行可与美容、购物、健身、家居、珠宝饰品等行业结盟,使用女宾卡在以上联名行业消费将享受一定的折扣优惠及增值服务,包括为女性客户提供生活、服饰、仪容、艺术等建议和社交活动,等等。对此类联名卡、认同卡、女宾卡等满足特定客户需求的银行卡产品,在产品功能设计上应着重增值服务,最好由合作方提供各种形式的消费优惠及各类附加服务,以此吸引客户,在竞争中脱颖而出。在营销策略上除了制定有针对性的宣传方案外,最重要的是能够熟悉这些人的生活规律,融入其生活。比如,可以与各种专门的协会、联合会、联谊会、会员组织等接触,获得其成员的认可。银行与各个行业的策略联盟单位广泛开展合作,发行各类联名卡,这将成为一个银行卡行业的发展趋势和创新方向。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。