3.1 开业税务登记代理实务

3.1.1 开业税务登记的管理规程

1.开业税务登记的对象和流程

企业,企业设在外地的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位(以下统称从事生产、经营的纳税人),向生产、经营所在地税务机关申报办理税务登记:

(1)从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理税务登记,税务机关核发税务登记证及副本(纳税人领取临时工商营业执照的,税务机关核发临时税务登记证及副本)。

(2)从事生产、经营的纳税人未办理工商营业执照但经有关部门批准设立的,应当自有关部门批准设立之日起30日内申报办理税务登记,税务机关核发税务登记证及副本。

(3)从事生产、经营的纳税人未办理工商营业执照也未经有关部门批准设立的,应当自纳税义务发生之日起30日内申报办理税务登记,税务机关核发临时税务登记证及副本。

(4)有独立的生产经营权,在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包承租人,应当自承包承租合同签订之日起30日内,向其承包承租业务发生地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

(5)从事生产、经营的纳税人外出经营,自其在同一县(市)实际经营或提供劳务之日起,在连续的12个月内累计超过180天的,应当自期满之日起30日内,向生产、经营所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

(6)境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当自项目合同或协议签订之日起30日内,向项目所在地税务机关申报办理税务登记,税务机关核发临时税务登记证及副本。

上述规定以外的其他纳税人,除国家机关、个人和无固定生产、经营场所的流动性农村小商贩外,均应当自纳税义务发生之日起30日内,向纳税义务发生地税务机关申报办理税务登记,税务机关核发税务登记证及副本。

已办理税务登记的扣缴义务人应当自扣缴义务发生之日起30日内,向税务登记地税务机关申报办理扣缴税款登记。税务机关在其税务登记证件上登记扣缴税款事项,不再发给扣缴税款登记证件。根据税收法律、行政法规的规定可不办理税务登记的扣缴义务人,应当自扣缴义务发生之日起30日内,向机构所在地税务机关申报办理扣缴税款登记。税务机关核发扣缴税款登记证件。

2.办理税务登记时应该提供的证件、资料

纳税人在申报办理税务登记时,应当根据不同情况向税务机关如实提供以下证件和资料:

(1)工商营业执照或其他核准执业证件;

(2)有关合同、章程、协议书;

(3)组织机构统一代码证书;

(4)法定代表人或负责人或业主的居民身份证、护照或其他合法证件。

3.1.2 代理开业税务登记操作规范

1.代理税务登记申报

代理人员以纳税人的名义向税务机关办理税务登记申报,应注意以下三个问题:

(1)按法定期限即30日内申报登记,时间不能滞后。

(2)《申请税务登记报告书》应详细写明申请税务登记的原因和要求。

(3)提供办理税务登记所必备的资料和复印件。

2.代理填报《税务登记表》

代理纳税人申报办理税务登记时,应当如实填写税务登记表。税务登记表的主要内容包括:

(1)单位名称、法定代表人或者业主姓名及其居民身份证、护照或者其他合法证件的号码;(2)住所、经营地点;(3)登记类型;(4)核算方式;(5)生产经营方式;(6)生产经营范围;(7)注册资金(资本)、投资总额;(8)生产经营期限;(9)财务负责人、联系电话;(10)国家税务总局确定的其他有关事项。

《税务登记表》分别适用于单位纳税人、个体经营、临时任务登记纳税人、企业分支机构、个体工商户和其他单位。

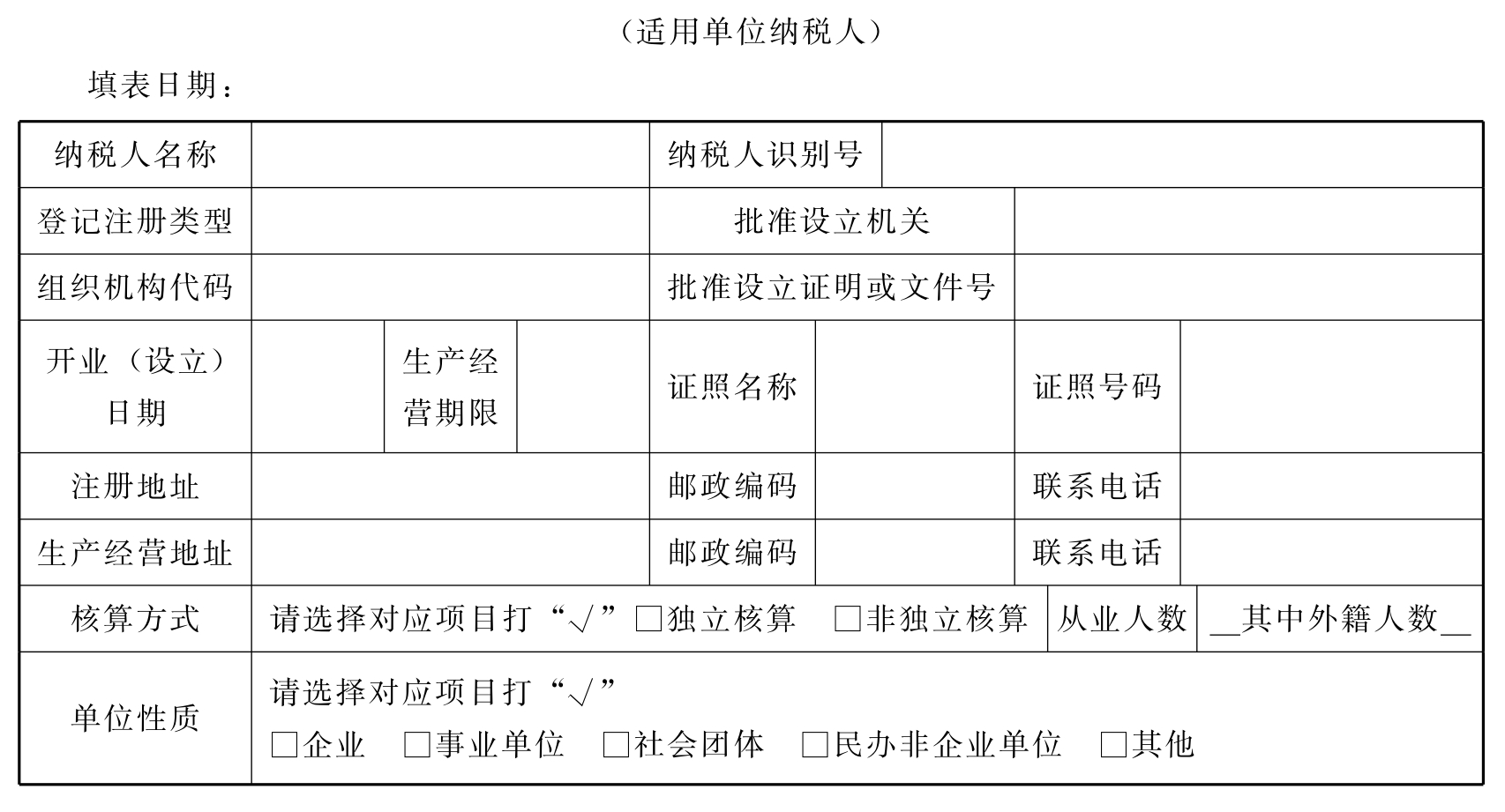

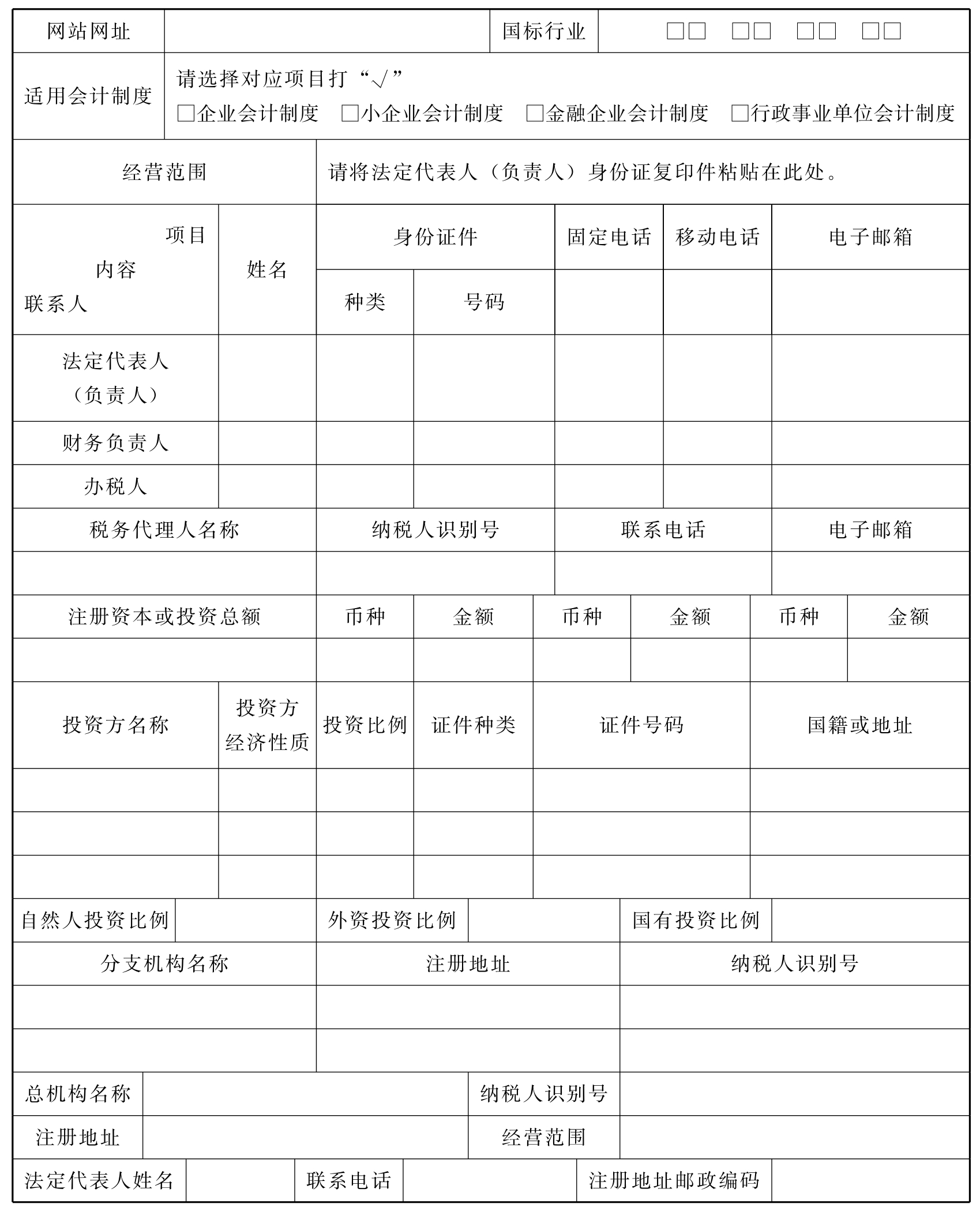

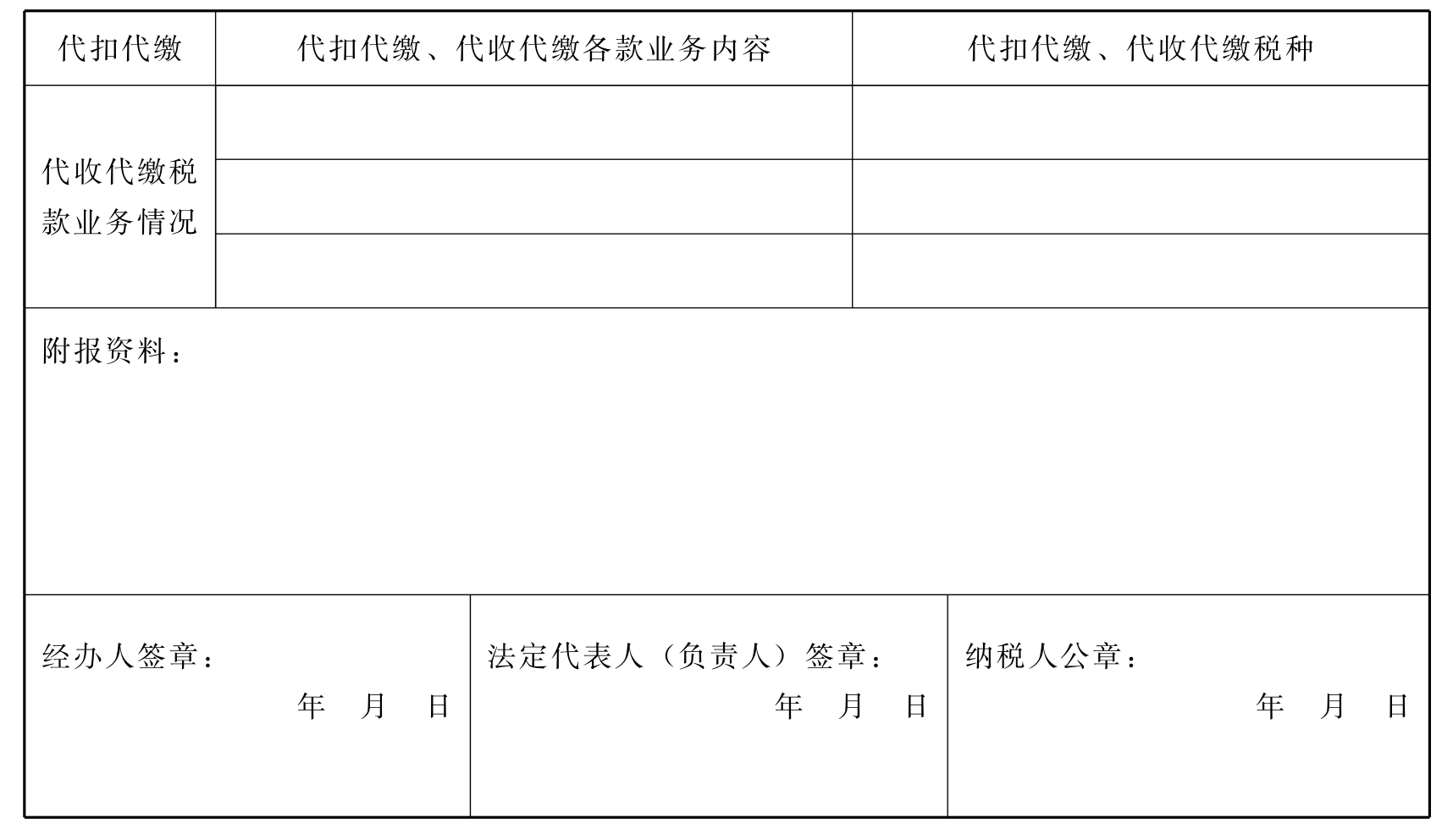

适用于单位纳税人的税务登记表,具体格式见表3-1。代理人员应根据企业的经济类型领取相应的表式,填登完毕后将登记表及有关资料报送税务机关审核。

表3-1 税务登记表

续表

续表

以下由税务机关填写:

国家税务总局监制

3.代理领取税务登记证件

税务机关对税务登记资料审核完毕,发放税务登记证件时,注册税务师应及时到税务机关领取税务登记证件,并将其交给企业,进行税务登记证使用、管理方面的辅导。税务登记证件的主要内容包括:纳税人名称、税务登记代码、法定代表人或负责人、生产经营地址、登记类型、核算方式、生产经营范围(主营、兼营)、发证日期、证件有效期等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。