1.5 个体心理因素与客户感知价值

1.5.1 个体心理因素与客户感知质量

客户感知价值是客户个体的主观心理体验,服务是引起感知的外在因素;在服务过程中银行的柜面人员和客户经理面对的是个体和由个体组成的群体,首先应该说服的是群体中的个体,只有众多个体的感知良好才能达成组织中群体的同意。而个体的动机、需求、感知则决定和影响着个体的行为,决定于个体的情绪和态度等诸多心理因素。

(1)动机。它是促使客户交易的诱因,来自客户的生理需求(如吃饭、休息)、心理需求(如娱乐)、社会需求(如社交、公众)。同是接受一种服务,不同的客户可能是基于不同动机;同是一个客户,在不同的时间和环境下,接受一种服务也可能是基于不同的动机。

(2)情绪和态度。是指客户在接受服务时的感情状态以及看法、心态。由于客户的心理变化是微妙而多变的,其情绪和态度也是多变的。

(3)性格。是指个人的品质、行为、脾气、情绪和精神模式。由于个人的具体的生活环境不尽相同,每个人的社会实践、生活经历也不完全一样,人的性格也就随之千差万别。关于性格分类,其中一个广为流传的分类方法如下:①力量型:对事物有明显的好恶态度,倾向于用自己的行为影响周围的环境。②活泼型:对自己和别人都无所谓,他们要求的是欢乐和情趣。③和平型:满足现状,喜欢平静,遇到矛盾倾向于妥协。④完美型:对别人和自己要求都很严格,追求努力和贡献。

(4)素养。是指通过美学和智力训练而形成的高品位和文雅,包括个体的品位与修养。对于同一事物,不同的个体有不同的鉴赏角度和鉴赏水平,会得到不同甚至相反的结论。

1.5.2 客户交易行为分析

(1)客户交易行为类型。研究发现,任何两个客户之间的交易行为都或多或少存在某些差异。按客户交易目标的选定程度区分,可分为全确定型、半确定型和不确定型。全确定型,此类客户有明确的交易目标,包括产品或服务的收费、性能、数量等,以至价格的幅度都有明确的要求;半确定型,此类客户有大致的交易目标,但具体要求还不甚明确。一般不能明确清晰地提出对所需产品或服务的各项要求,达成交易需要经过较长时间的比较和评定。不确定型,此类客户没有明确的或坚定的交易目标,属于随机性交易。

按照客户的参与程度,交易行为又可分为复杂的交易行为、寻求平衡的交易行为、习惯性的交易行为、寻求变化的交易行为。

美国市场学家霍华德(Howard)和谢斯(Sheth)曾把客户的交易行为视同解决问题的活动,分为三种类型:一是常规反应行为。这是最简单的交易行为,一般指价值低、次数频的交易行为。客户已熟知商品或服务特性和各种主要品牌,并在各品牌中有明显的偏好,因此交易决策很简单,如每天买一包香烟,每月买一支牙膏等。但由于缺货、商店的优惠条件,或追求时尚心理的影响,有时也会更换品牌。但一般来说,这类交易行为如同日常的例行活动,不需花费太多的时间和精力。二是有限解决问题。客户熟悉某一类服务或商品,但不熟悉所有的服务或商品,交易行为就较为复杂。例如,首次需要短期融资的客户,由于对该业务不熟悉,这就需要进一步了解情况,解决有关问题,然后才能做出决策。对此,客户经理应借助各种服务策略,加强业务知识介绍、信息传递,增强客户对该业务的认识和信心。三是广泛解决问题。客户面对一种从来不了解、不熟悉的服务,交易行为最为复杂。例如,第一次申请网上银行服务的客户,就需要了解有关该服务系统的诸多问题。客户经理必须了解潜在客户如何搜集信息和评估产品,多方设法介绍产品的各种属性,使客户对产品增加了解,便于做出交易决策。

(2)客户交易的决策过程。客户的交易过程一般经过确认需要、信息收集、方案评价、交易决策和交易感知五个阶段。但并不是都经历这五个阶段,对参与程度低的交易,客户会跳过某些阶段。

第一,确认需要。交易过程始于客户对需要的确认。当客户意识到自己的实际状态与期望状态之间存在差异,就有需要的确认。这个需要可以由内部刺激引起,如资金紧张时需要融资;需要也可以由外部引起,如发生业务交易时需要办理结算业务等。银行的客户经理应针对激发某种需要的环境,制定相应的措施。

第二,信息收集。需要已经激发的客户,下一个步骤就可能是收集信息。客户所需信息的来源,一般分为四类:①个人来源,如家庭、朋友、邻居、熟人、客户经理;②商业来源,如广告、宣传、促销活动;③公共来源,如大众媒体、客户评比机构;④经验来源,如服务体验、检查与使用等。一般来说,客户收集信息的主要来源是商业来源,最有效的信息来源是个人。商业来源起告知作用,个人来源起认定和评价作用。客户经理除利用商业来源传播信息外,还要设法利用和刺激公共来源、个人来源和经验来源,成为客户的知心朋友,以加强信息的影响力。

第三,方案评价。客户在获得全面的信息后,会根据这些信息,借助一定的评价方法对同类产品或服务的不同品牌进行评价。一般涉及三个方面:①产品或服务的性能,指产品或服务所具有的能够满足客户需要的特性,这些属性往往表现为属性的集合。②品牌信念。指客户对某品牌优劣程度的总的看法。每一品牌都有一些属性,客户对每一属性实际达到了何种水准给予评价,然后将这些评价连贯起来,就构成他对该品牌优劣程度的总的看法,即他对该品牌的信念。③效用要求。指客户对该品牌每一属性的效用应当达到何种水准的要求,或者说,该品牌每一属性的效用必须达到何种水准他才会接受。明确了以上三个问题之后,客户会有意无意地运用一些评价方法,对不同品牌的产品进行评价和选择。

第四,交易决策。客户经过对服务的过程和结果直接或间接的评价,会形成一种交易意向,但不一定导致实际交易,从交易意向到实际交易还有一些因素介入,如他人态度、意外因素。

第五,交易感知。客户在交易后,会通过对服务的过程感知检验自己交易决策的正确性,确认满意度,作为以后交易活动的参考。

客户经理的任务就是要了解每一个阶段客户的行为及其影响因素,以便为目标市场制定出实际而有效的市场服务计划。

客户交易的心理过程可以用图1-16来示意。

![]()

图1-16 客户交易的心理过程

(3)影响客户交易的主要因素。行为心理学的创始人沃森建立的“刺激—反应”原理,指出人类的交易行为可以被分解为刺激和反应两部分。人的行为是受到刺激的反应。刺激来自两方面:身体内部的刺激和体外环境的刺激(即内因和外因),而反应总是随着刺激而呈现的。按照这一原理分析,从服务的角度出发,银行的许多服务活动都可以被视作对客户交易行为的刺激,如广告宣传、价格、营业地点和场所环境、各种促销方式等,所有这些“服务刺激”,是银行有意安排的、对社会客户的外部环境刺激。除此之外,社会客户还受到其他方面的外部刺激,如经济的、技术的、政治的和文化的刺激等。所有这些刺激,经过一系列的心理活动,产生了人们看得到的客户反应:交易还是拒绝接受,或是表现出需要更多的信息,影响客户的决策行为。

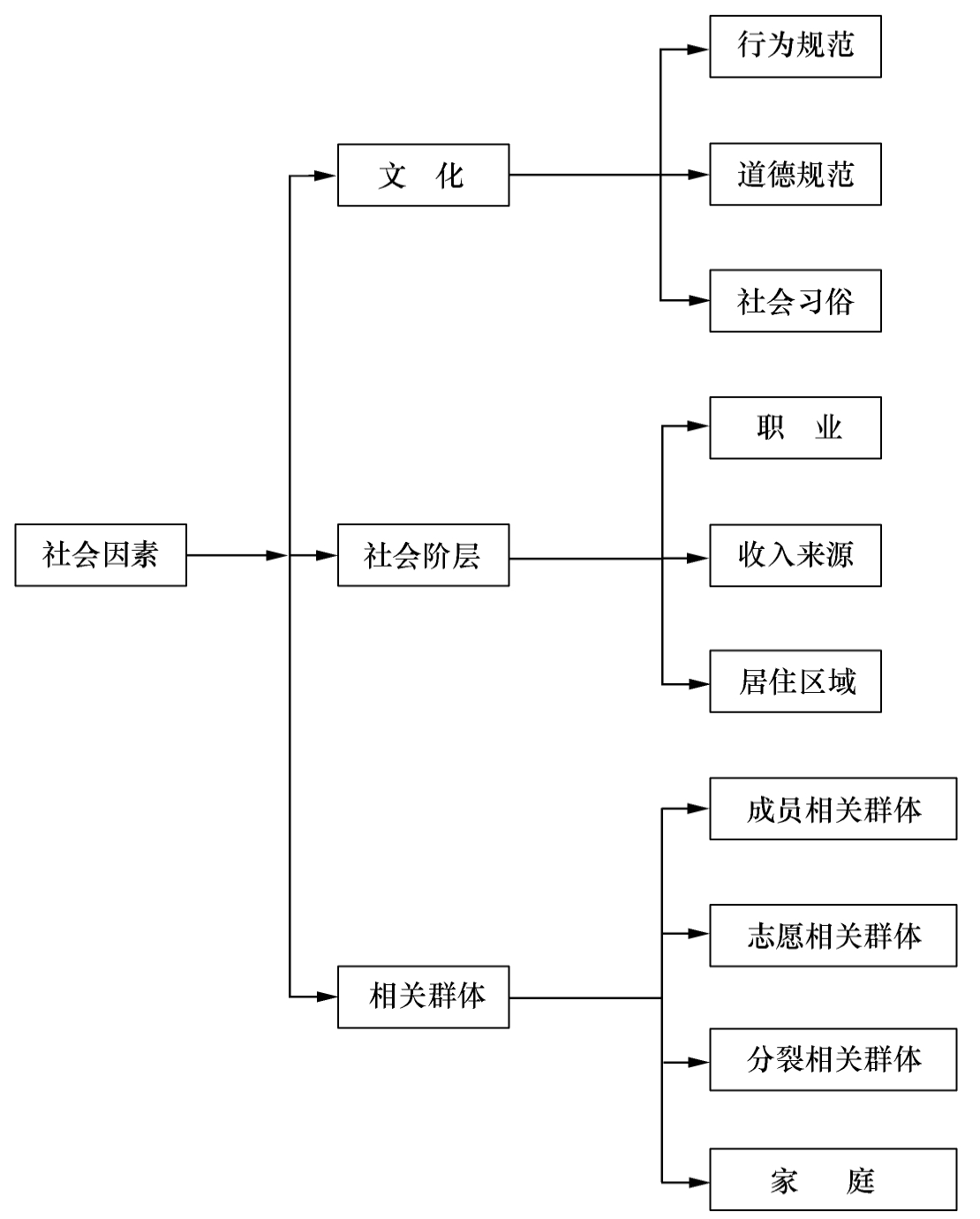

第一,社会因素。主要包括参照群体,即对个人的态度与行为有直接或间接影响的所有群体。参考群体有直接参照群体和间接参照群体,包括文化因素、社会阶层以及家庭因素(见图1-17)。参照群体对客户交易行为的影响,主要有示范性、仿范性、一致性。示范性指相关群体的消费行为和生活方式为客户提供了可供选择的模式。仿效性指相关群体的消费行为引起人们的仿效欲望,即影响人们的交易选择。一致性指由于仿效使消费行为趋于一致。

其一,文化因素。文化指人类从生活实践中建立起来的价值观念、道德、理想和其他有意义的象征的综合体。每一个人都是在一定的社会文化环境中成长起来的,通过家庭和其他主要机构的社会化过程学到和形成了基本的文化理念。文化是决定人类欲望和行为的基本要素,文化的差异引起个体行为的差异,具体表现为服饰、饮食、起居、建筑风格、节日、礼仪等物质文化生活各个方面的不同特点。

其二,社会阶层。社会阶层是社会学家根据职业、收入来源、教育水平、价值观等对人们进行的一种社会分类,是按层次排列的、具有同质性和持久性的社会群体,同一阶层的成员具有类似的价值观、兴趣和行为,在消费行为上相互影响并趋于一致。

其三,家庭因素。家庭因素一般有丈夫支配型、妻子支配型和共同支配型三种。随着社会的进步,妇女就业增多,妻子在交易决策中的地位越来越高,尤其在中国,许多家庭逐渐由丈夫支配型转变为妻子支配型。

第二,个人因素。包括年龄与人生阶段、职业、经济状况、个性、生活方式等,如各个年龄段的客户所需要的服务是不一样的。家庭的不同阶段也影响着消费行为。

第三,心理因素。包括:①动机。动机是一种升华到足够强度的需要,它能够及时引导人们去探求满足需要的目标。最流行的人类动机理论是马斯洛的需要层次论。②感知(觉)。一个受激励的人会随时准备行动,但具体如何行动则取决于他对情景的感知程度。③学习。学习是指由于经验而引起的个人行为的改变。对客户经理来说,学习的价值在于提高自身素质,与客户需要的驱使力联系起来,利用刺激性的诱因并提供正面的强化手段,激发客户对产品或服务的需求。④信念与态度。人们通过实践与学习获得了自己的信念与态度,信念与态度又反过来影响人们的交易行为。信念指一个人对某些事物所持有的描述性的思想。银行应关注客户对其服务所持有的信念,即银行的品牌形象。态度是指一个人对某些事物或观念长期持有的好与坏的认识上的评价、情感感受和行动倾向。态度导致人们对某一事物产生或好或坏的感知。

图1-17 社会因素对人们的交易行为的影响

资料来源:弗雷德里克·拉斯等著.销售学.电子工业出版社, 1987.

1.5.3 个体心理因素对客户感知服务质量的作用和影响

(1)影响服务质量各维度的权重大小。不同学者对服务质量给出了不同的划分维度,其中,得到学术界广泛认可的是将服务质量区分为功能质量和技术质量(Gronroos)。美国的服务管理研究PZB组合对影响服务质量因素研究后发现,某些变量之间有着很高的关联度,将其综合成五个方面,按照重要性排序,分别为:①可靠度。令人信赖的而且正确地执行所承诺服务的能力,这是最重要的服务质量决定因素。②反应度。员工愿意帮助客户和提供及时服务的意愿。③保证性。员工的知识与礼貌,以及给客户一种信任感与信心的能力。④同情心。一种感同身受的情怀,也就是提供关心与个性化的服务给客户。⑤有形性。将无形的服务以实体设施、设备、服务人员,以及各种传播媒介呈现给客户的努力。

技术质量与可靠度的内涵基本吻合,都重视服务的最终产出和结果,强调服务的核心价值。而反应度、保证性、同情心、有形性与功能质量的内涵则比较一致,都强调服务的过程质量。

PZB组合从服务层次的角度,将服务分为五个产品层次(或称服务的五维度),按照从核心到外围的顺序,它们依次是核心服务、基础服务、期望价值、附加价值和潜在价值。核心服务即客户真正需要的基本服务或利益。基础服务即服务的基本形式。期望价值即客户交易时通常希望和默认的一组属性和条件。附加价值包括增加的服务和利益。潜在价值即该服务最终可能会实现的全部附加部分和将来会转换的部分。服务的多层次性满足了客户的不同需求,它们共同构成了客户价值层级,这种从内到外的层级划分是按照人们对产品或服务的一般需求(正常消费动机)来进行的。

现实中的客户交易动机是多样的,同一个客户在不同情况下需求动机也是不同的,在不同的动机下,客户完全可以形成不同于一般价值层级的服务需求,即对于同一服务,在不同动机的客户眼中,其核心价值、附加价值等可能完全不同。这样,客户对服务质量各维度的重要性排序便会发生相应的变化。

(2)影响客户对服务质量的期望值。根据客户感知服务质量的理论,客户对服务质量的预期取决于以下的一系列因素:①沟通,包括广告活动、沟通渠道、公关水平等活动。②形象,即商业银行整体上在客户心中的地位。③口碑,即社会的赞誉。“有口皆碑”胜过电视广告。④客户需求,客户对某项服务的要求状态影响着其对服务的预期。上述因素都或多或少地受到客户的素养、情绪、态度、性格和动机的影响。比如,不同的客户对服务银行的努力会进行不同的选择性暴露、选择性理解和选择性保留,形成不同的服务质量预期。

除了对服务质量预期的来源进行影响以外,个体心理因素直接作用于预期服务质量的水平。根据美国PZB组合在1993年提出的服务客户期望层次模型,客户期望分为满意层次(Ideal Service)、期望层次(Desired Service)和一般层次(Adequate Service),在后两个层次之间为客户可以接受的区域。一般层次是客户对所有同类产品或服务的质量最基本的要求,不满足则会导致客户的极度不满,期望层次是客户希望达到他(她)的满意水平而提出的质量要求,满足能提高客户的满意度,而一旦达到理想层次,会给客户带来惊喜和非常满意。

不同的客户,由于存在着个体的心理差异,在不同层次的划分标准上也必然有所不同,同一服务质量,对有的客户已经非常满意,而对有的客户只能算可以接受的期望价值。

(3)影响服务过程,从而直接影响感知服务质量。商业银行服务的基本特性之一就是客户的参与性,即客户在一定程度上要参与服务的全过程,银行服务价值的形成及最终交付,都离不开客户的参与,客户参与服务过程的体会好坏影响了服务质量的高低,服务质量是银行员工与客户共同生产出来的。故此,学者们把这个过程称为关键时刻。

作为服务的参与者之一,客户及其心理因素不可避免地影响到实际服务质量的高低。这种影响又包括两个方面:一方面,客户个体心理因素通过对客户交易行为的影响直接作用于最后生成的服务质量;另一方面,在银行员工与客户的接触过程中,客户的心理因素,比如,客户的情绪和态度等要素会对银行员工的态度和心理产生一定的影响,从而也可能对最后生成的服务质量产生间接的影响。

(4)影响服务感知。从实际的服务质量到客户所感受到的服务质量,还存在一个感知的过程。在这个过程中,信息被客户按照自己的方式进行了多次的选择、吸收、加工、理解,才形成最后感受到的服务质量,整个过程不可避免地受到了客户各种心理因素的影响。

1.5.4 个体心理因素作用力大小的影响因素

(1)服务的类别。洛夫洛克(Lovelock, C.H.)在1983年提出了五种服务的分类方案,并对服务性质如何影响服务战略和战术方面提出了深刻的见解。其中最相关的是客户的参与程度和服务的标准化程度。

客户的参与程度越高,客户与服务过程接触越多,个体心理因素作用力就会越大;相反,对于客户参与低的服务业务,受到的影响越小。

服务的标准化程度指服务的步骤和顺序的执行自由度和可变化程度。标准化程度越高,客户的个体心理因素作用力越小;反之亦然。

(2)个体心理因素的偏差强度。个体心理因素的偏差强度是指客户的动机、情绪和态度、性格、素养等与正常平均水平的差异情况,偏差强度越大,则越可能对客户感知服务质量产生较大影响;如果偏差强度很小,则影响力较小。

(3)服务的接受环境。银行服务是一个交互的过程。包括银行员工(柜面员工和客户经理)与客户的交互、客户之间的交互,以及客户与服务系统间的交互,即接受服务的环境。一线员工的态度与客户的心理因素之间有着互动关系,一线员工良好的态度能化解客户不良心理因素的不利影响,甚至能改变客户的心理状况;相反,恶劣的服务态度能引起客户心理因素的不良变化,并加重其影响力。由于存在着求同心理和羊群效应,单个客户的心理因素可能会在客户之间进行传播和放大,增加个体心理因素的影响力。此外,服务场所的物理环境,如过分的喧闹,能增加客户的焦躁不安情绪,从而带来负面影响。舒适、高雅的环境则能改善客户的心理因素。其他环境因素也能影响心理因素的变化,比如,时间因素、气候因素等。

【注释】

[1]Flint, Woodruff and Gardial(1997),“Customer value change in industrial marketing relationships: A call for new strategies and research", Industrial Marketing Management, March, pp.163-173.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。