二、通货紧缩不利于资本市场的发展

通货紧缩对资本市场的打击是显而易见的。通货紧缩时期,上市公司受到经济衰退的影响,业绩普遍会下降,在较大程度上打击了投资者的信心,其结果是投资萎缩,成交低迷,企业再从资本市场筹措资金的难度会增加,资本市场筹资也同步萎缩。由于企业难以筹到足够的资金,其提升业绩的动力不足,财务数据又会面临进一步下降的危险。就这样,投资低迷与筹资萎缩相互影响,相互加剧,形成恶性循环,最终形成整个资本市场萎缩的严重后果。

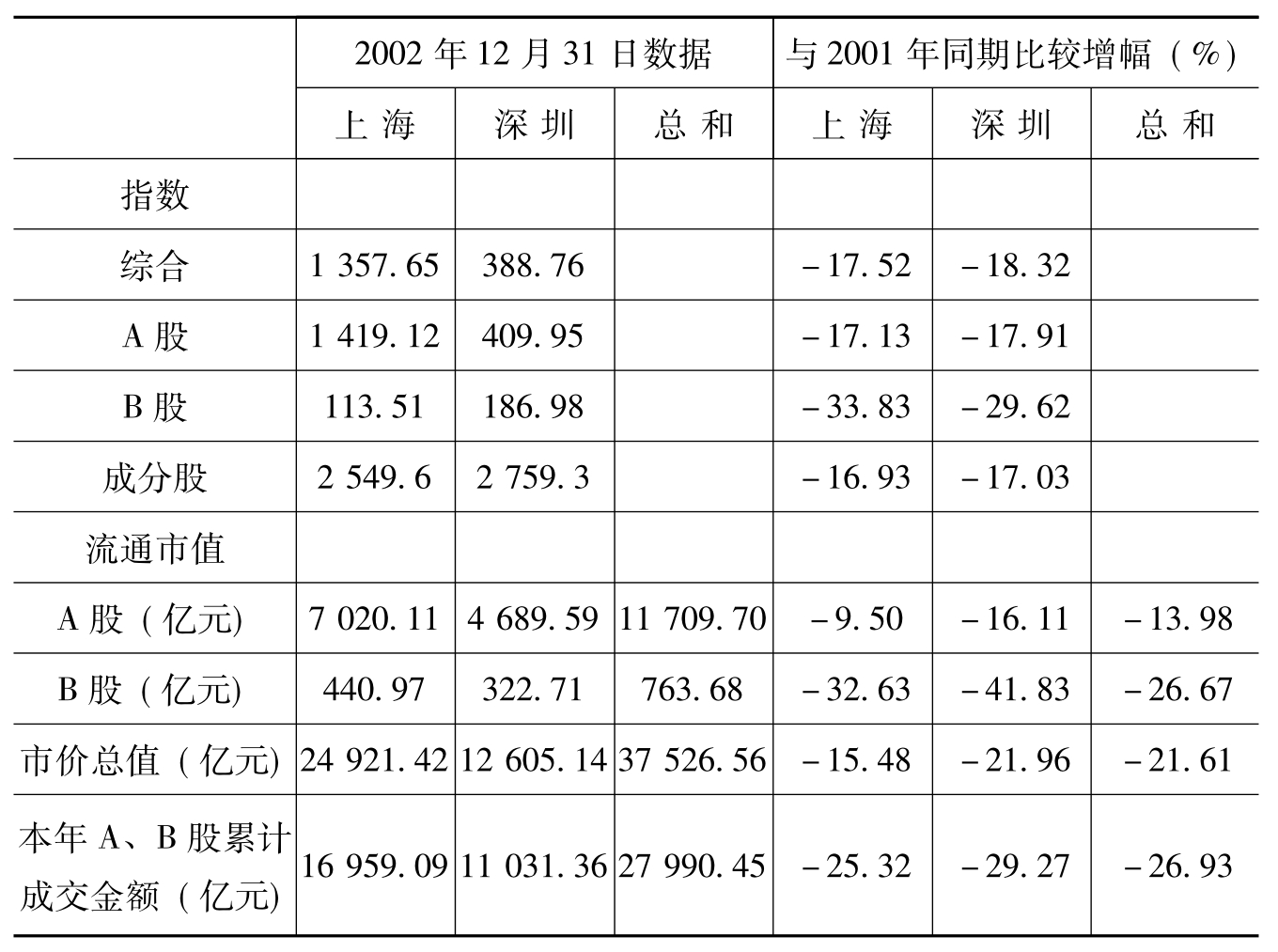

我国资本市场就十分明显地表现出上述特征。一方面,我国股市筹资规模连年下降,关于这一点在前文已有阐述,这里不再赘述。另一方面,股市投资也呈现出萎缩的态势。2002年全年股市各指数都一直在中低位徘徊,上涨乏力,从表5-1中可清楚看到沪深股市各指数的跌幅都超过了15%,市值总价和流通市值也大幅缩水;成交量除了短暂的几次放大之外,总体而言趋于下降,沪深两市全年累计成交金额与2001年相比减少了26.93%,日平均换手率更是在9月份创下0.45%的最低纪录。

表5-1

资料来源:上海、深圳证券交易所。

虽然我国股市发展已经粗具规模,但从各方面来说还并不成熟,且在通货紧缩中受到了很大的冲击,尤其在2002年,市场整体萎缩的现象已经十分明显。因此必须对这一问题引起足够重视并及时缓解,否则我国年轻的资本市场可能还会遭遇重创甚至毁于一旦。

经过以上分析可以看出,通货紧缩的确给我国实体经济与货币经济这两大经济领域带来了极大危害,阻碍了我国经济增长,推进了国民经济的“增长型衰退”。虽然经济增长率暂时没有继续下滑,但其产生危害的内在根源并未完全消除。此外,由于对通货紧缩的预期仍然存在,也随时有可能通过其自我循环实现机制加剧通货紧缩程度,因此,我们呼吁切不可盲目乐观地以为通货紧缩对我国经济没有或不会再有很大负面影响。倘若轻敌,不但会延误时机,不能及时解决问题,反而还有可能从轻微通货紧缩走向严重通货紧缩。因此必须正视问题,采取对策,从根本上解决我国通货紧缩的深层成因,尽早将我国经济彻底拉出通货紧缩的泥潭,重新走上欣欣向荣的增长道路。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。