四、消化性训练之二

1.下面是某注册会计师在审计过程中收集的证据:(1)购货发票;(2)明细账;(3)银行对账单;(4)应付票据;(5)公司章程;(6)采购合同;(7)货运提单复印件;(8)预收账款函证回函;(9)管理当局声明书;(10)董事会会议记录。

要求:

(1)将上述审计证据按其来源划分为外部证据和内部证据。

(2)外部证据的可靠性要大于内部证据吗?

(3)外部证据之间是否存在可靠性的差异?

2.某会计师事务所的注册会计师刘某在对×××股份公司进行2007年度的会计报表审计时,收集到以下五组审计证据:(1)收料单与购货发票;(2)销货发票与应收账款函证回函;(3)工资计算单与工资发放单;(4)存货盘点表与注册会计师存货监盘记录;(5)银行询证函回函与银行对账单。

要求:请分别说明每组审计证据中哪项审计证据较为可靠,并简要说明理由。

3.某事务所的注册会计师关某在对×××股份有限公司2007年度会计报表进行审计时,为获取充分、适当的审计证据,采用了不同的审计方法。请问:

(1)注册会计师关某获取审计证据的审计方法有哪些?

(2)注册会计师关某在实施风险评估程序、控制测试或实质性程序时,必须执行上述获取审计证据的所有审计方法吗?

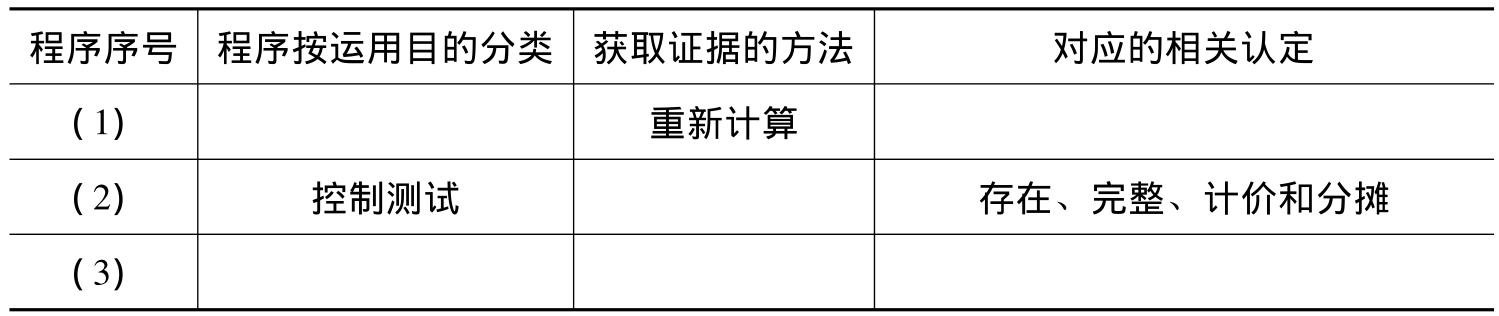

4.某会计师事务所的注册会计师王某在对×××股份有限公司2007年度的会计报表进行审计时,执行了下列部分程序:

(1)验算加总主营业务收入明细账和总账。

(2)重新编制银行存款余额调节表,并与被审计单位编制的进行比较,确定被审计单位是否按月正确编制并复核银行存款余额调节表。

(3)清点股票和债券的数量,检查账实是否相符。

要求:完成表2-3。

表2-3 具体审计程序的归类及对应的相关认定

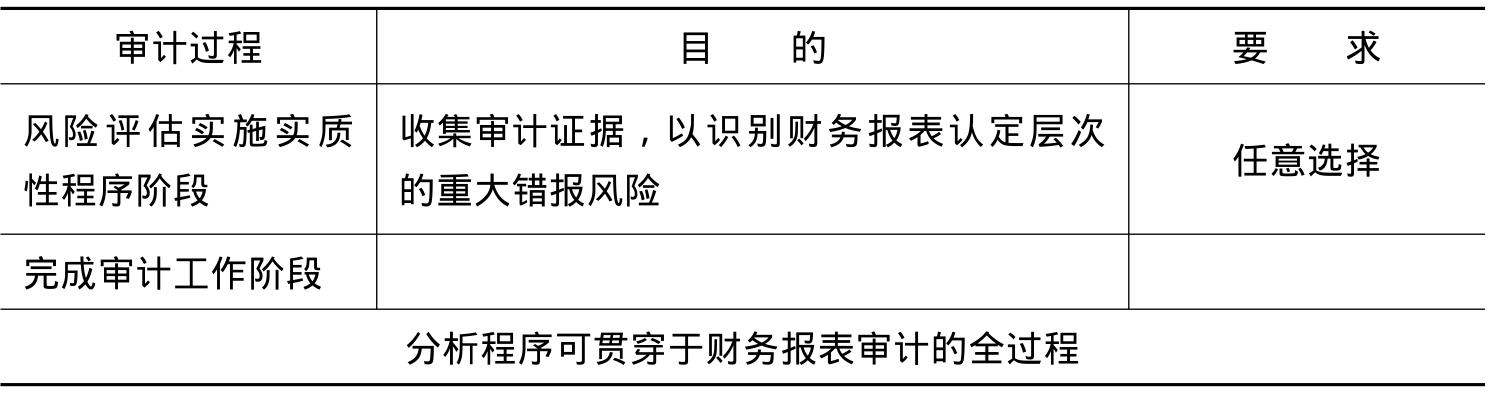

5.注册会计师运用分析程序的目的是对财务信息作出评价,不同审计阶段运用分析程序的目的和要求是不同的,请按表2-4的要求填写表中空白处。

表2-4 分析程序在不同审计阶段的运用情况比较

6.注册会计师甲和乙对×××股份有限公司2007年度财务报表进行审计。该公司2007年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2007年度会计报表关于主营业务收入和主营业务成本附注的内容如表2-5所示(金额单位:人民币万元)。

表2-5 2007年度会计报表附注

要求:假定上述附注内容中的年初数和上年比较数均已审计无误,请你代甲、乙注册会计师运用专业判断及分析性程序方法,指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

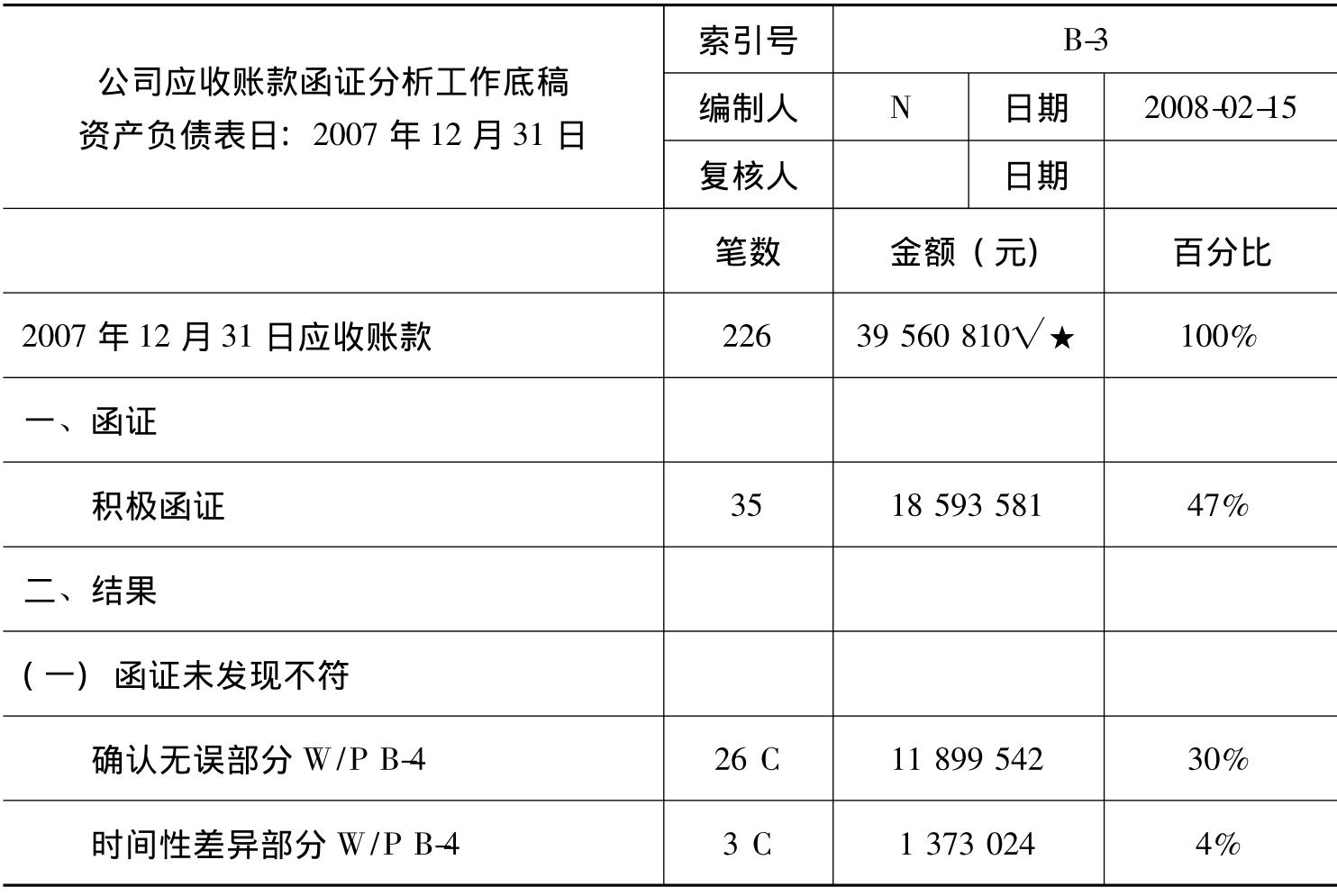

7.在对A公司2007年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2007年12月31日的应收账款实施了函证程序,并于2008年2月15日编制了如表2-6所示的应收账款函证分析工作底稿。

表2-6 A公司应收账款函证分析工作底稿

续表

标识说明:

√与应收账款明细账核对相符

★与应收账款总账核对相符

C回函相符

要求:假定N注册会计师编制的上述工作底稿所记录的内容均正确,请简要回答工作底稿中所包含的要素存在哪些缺陷。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。