第三节 保险公司会计科目

一、会计科目的含义

会计科目是对会计对象的具体内容进行分类的项目名称。会计对象的具体内容是十分复杂的,它包括前述六大会计要素,每个会计要素又包括不同性质的具体内容。在会计上,人们通常把性质相同或用途一致的经济业务归集在一起,并赋予一个简单明确的名称。例如,资产这一要素中,有的作为劳动资料,如房屋、建筑物、机器设备等,这些劳动资料的共同特点是,价值高、使用年限长,并在使用过程中保持原有实物形态,这些劳动资料可归为一类,设置一个会计科目,称为“固定资产”。

设置会计科目作为会计核算的一种专门方法,是正确运用复式记账、填制会计凭证、登记账簿和编制会计报表等会计核算方法的基础。

二、会计科目的分类

各会计科目之间既有严格的区别,又存在着内在联系,从而构成了科学的会计科目体系。为了正确地掌握和运用会计科目,有必要按照一定的标准对会计科目进行分类。

(一)会计科目按经济内容分类

这种分类是根据会计要素的具体内容来划分,保险公司可分为以下四类。

1.资产类科目

它包括反映流动资产的科目,如“现金”、“银行存款”、“应收利息”、“应收保费”、“短期投资”、“预付赔款”等科目;反映长期资产的科目,如“长期股权投资”、“长期债权投资”、“固定资产”、“无形资产”、“抵债资产”等科目。

2.负债类科目

它包括反映流动负债的科目,如“短期借款”、“应付手续费”、“应付佣金”、“应付工资”、“应付福利费”、“应交税金”、“未决赔款准备金”、“未到期责任准备金”等科目;反映长期负债的科目,如“长期借款”、“寿险责任准备金”、“长期健康险责任准备”等科目。

3.所有者权益类科目

它包括反映资本金的科目如“股本”以及在经营中形成的“资本公积”、“盈余公积”、“总准备金”等科目。

4.损益类科目

它包括反映各项收入的科目,如“保费收入”、“分保费收入”、“利息收入”、“投资收益”、“营业外收入”等科目;反映各项费用支出的科目,如“赔款支出”、“满期给付”、“手续费支出”、“佣金支出”、“营业费用”、“营业外支出”、“所得税”等科目。

为了便于编制凭证,登记账簿,查阅科目,提高记账效率,以及开展电算化的需要,需对会计科目进行统一编号。我国会计编号采用三位数,第一位数代表科目大类;第二位数代表科目中类;第三位数代表科目小类。每类会计科目的编号之间,留有一定的空号,以备增补新的科目。这种编号方法,具有清晰明了、灵活性强等特点。

(二)会计科目按提供核算指标详细程度分类

为了既提供总括核算指标,又提供详细核算指标,会计科目可分为总分类科目、二级科目和明细分类科目三级。

总分类科目,也称“总账科目”或“一级科目”,是总括反映会计对象具体内容的科目。如“银行存款”、“保费收入”、“营业费用”等。总分类科目主要由会计制度统一规定,公司可根据自身的具体情况作适当的减并增补。

明细分类科目,也称明细科目或细目,是对总分类科目进一步分类的科目。在会计核算中,明细分类科目所提供的资料是最为具体和详细的。由于各公司的规模、特点不同,因此,会计制度只规定一些必要的明细科目,其他明细科目可由公司根据实际需要自行规定。

二级科目,也称子目,是介于总分类科目和明细分类科目之间的科目,它比总分类科目提供的指标详细,但又比明细分类科目提供的指标概括。例如,在“营业费用”总分类科目下面,可按类别设置“业务管理费”、“业务宣传费”、“防预费”、“业务招待费”等二级科目,在二级科目下面,还可按具体项目分设细目,以便详细反映各种费用增减变动的情况和结果。

三、上市保险公司会计科目表

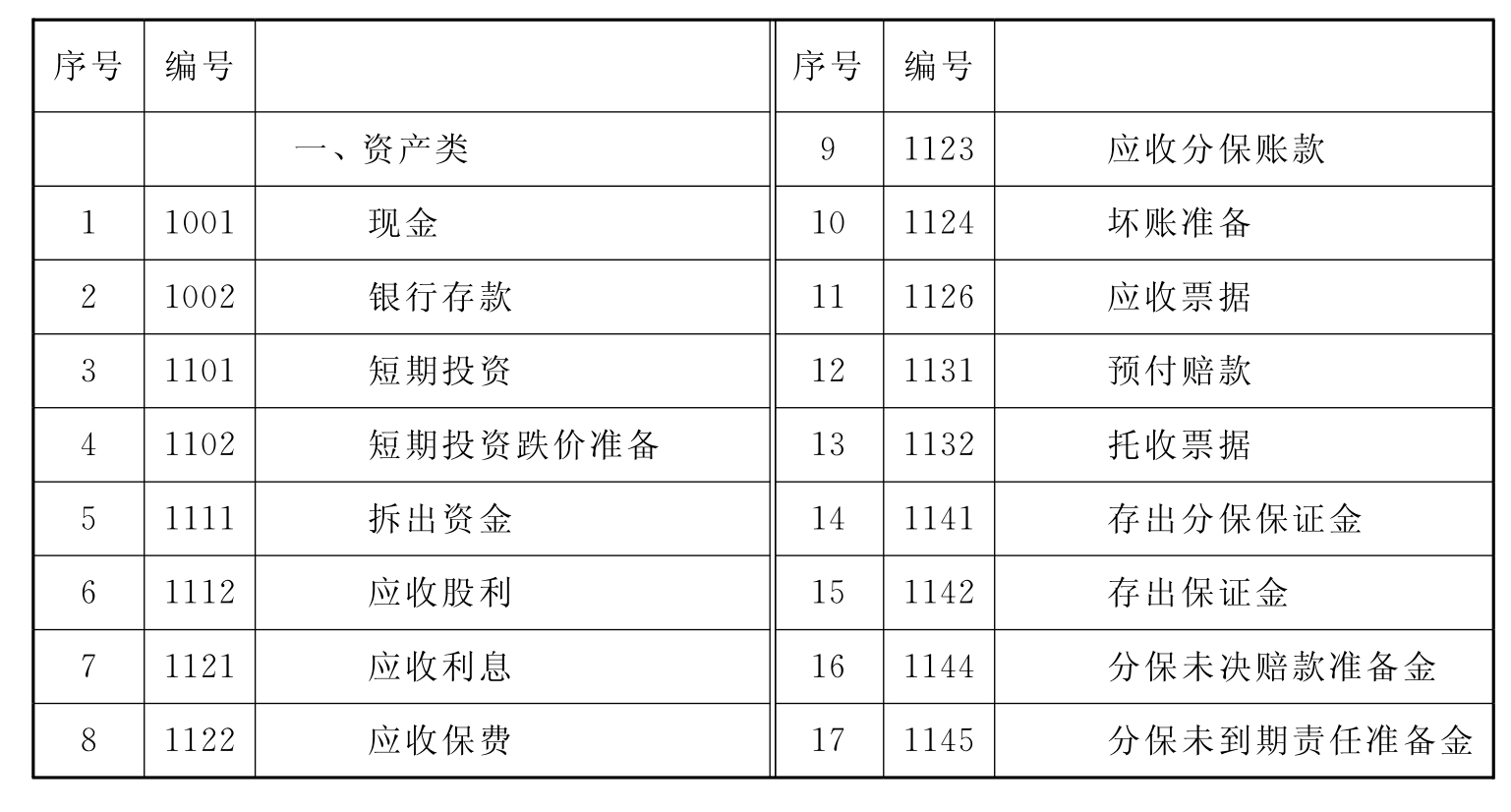

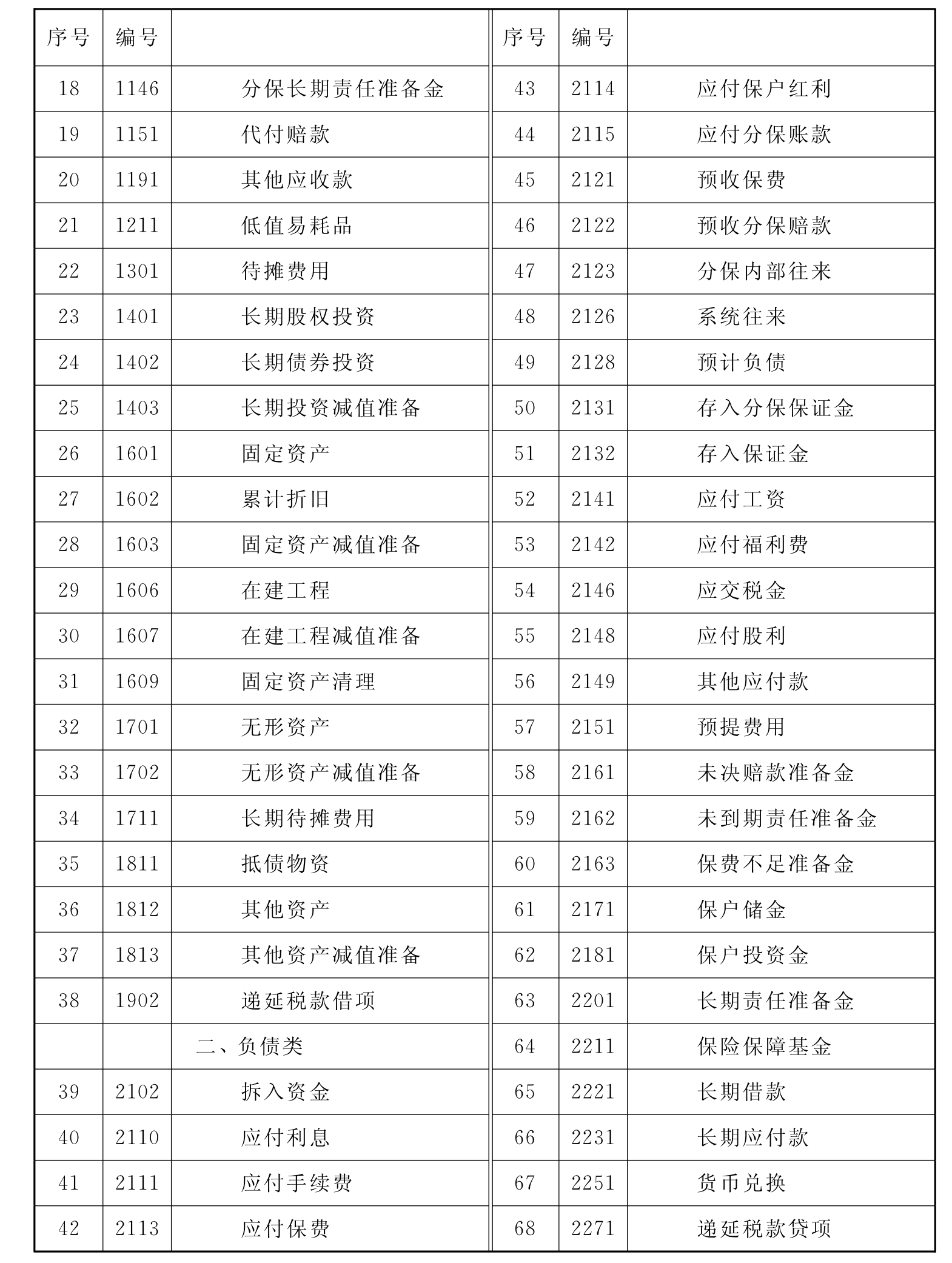

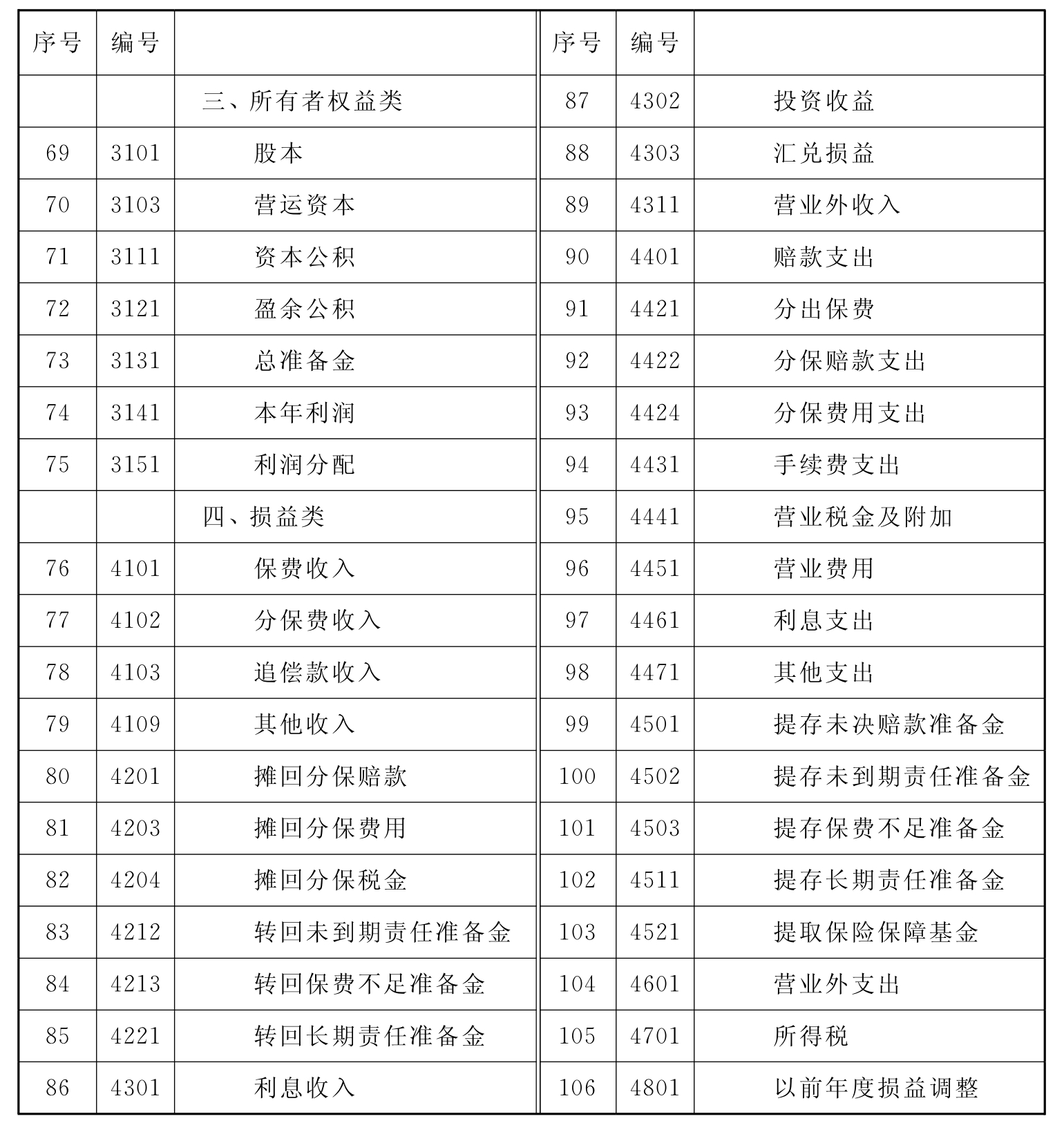

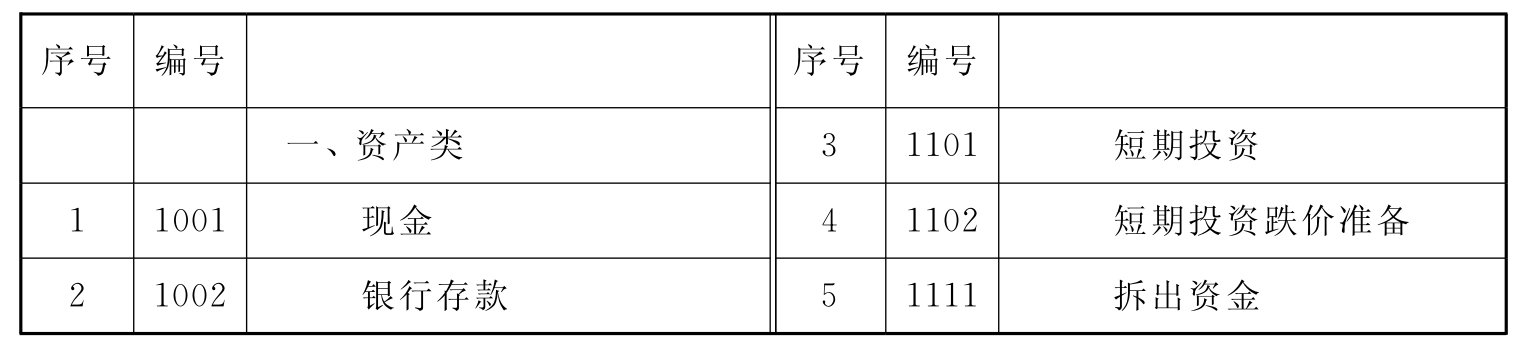

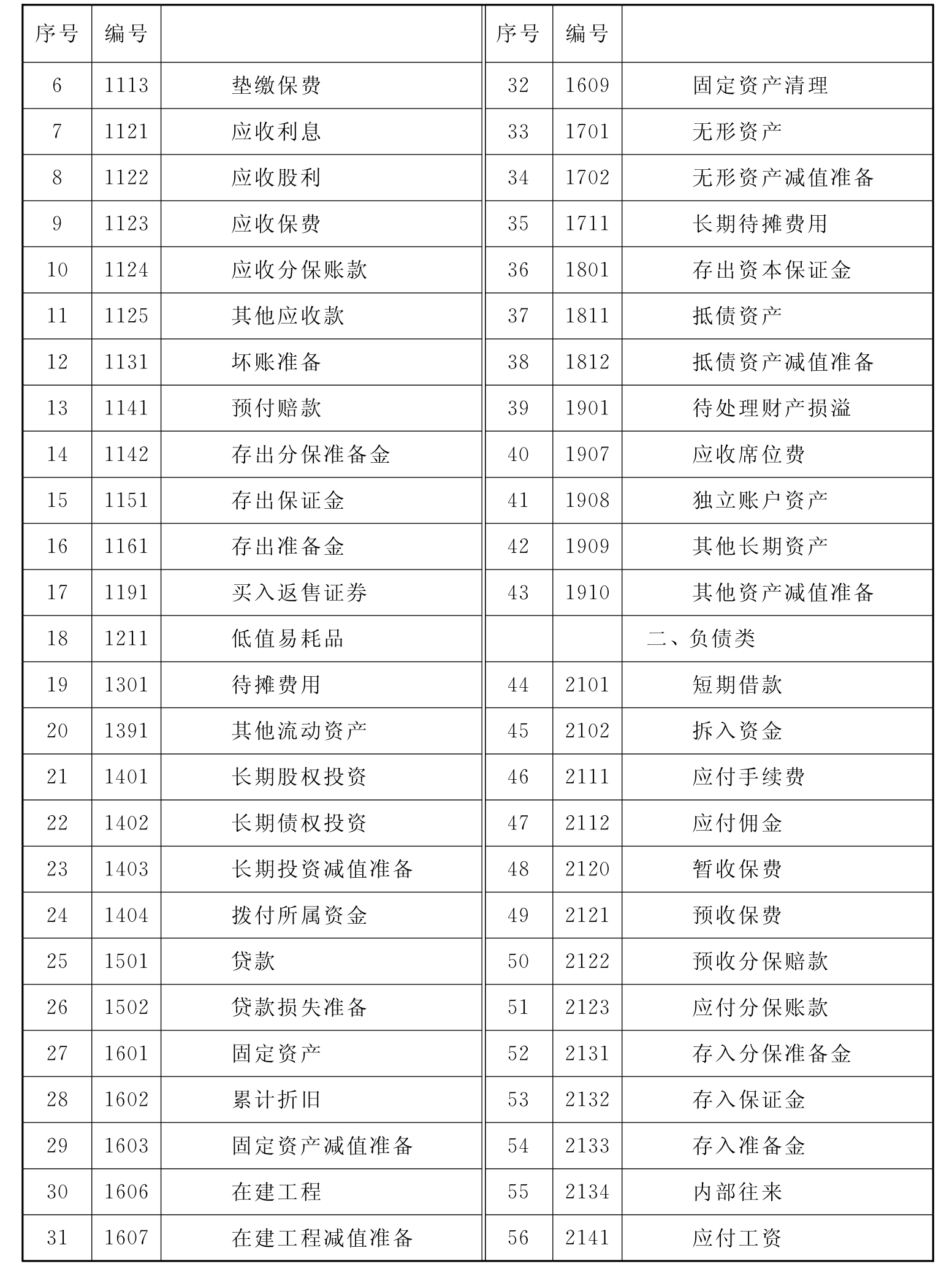

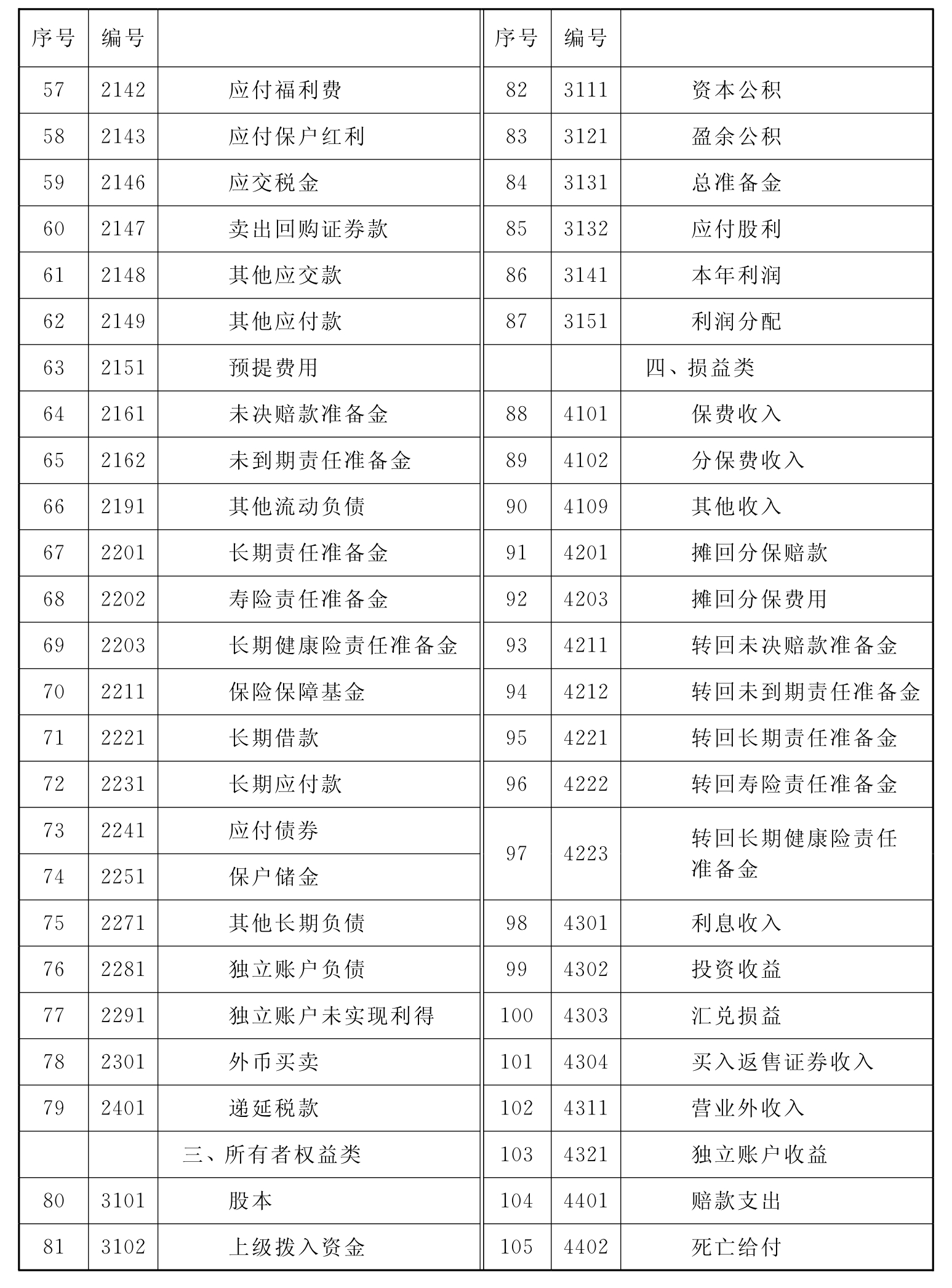

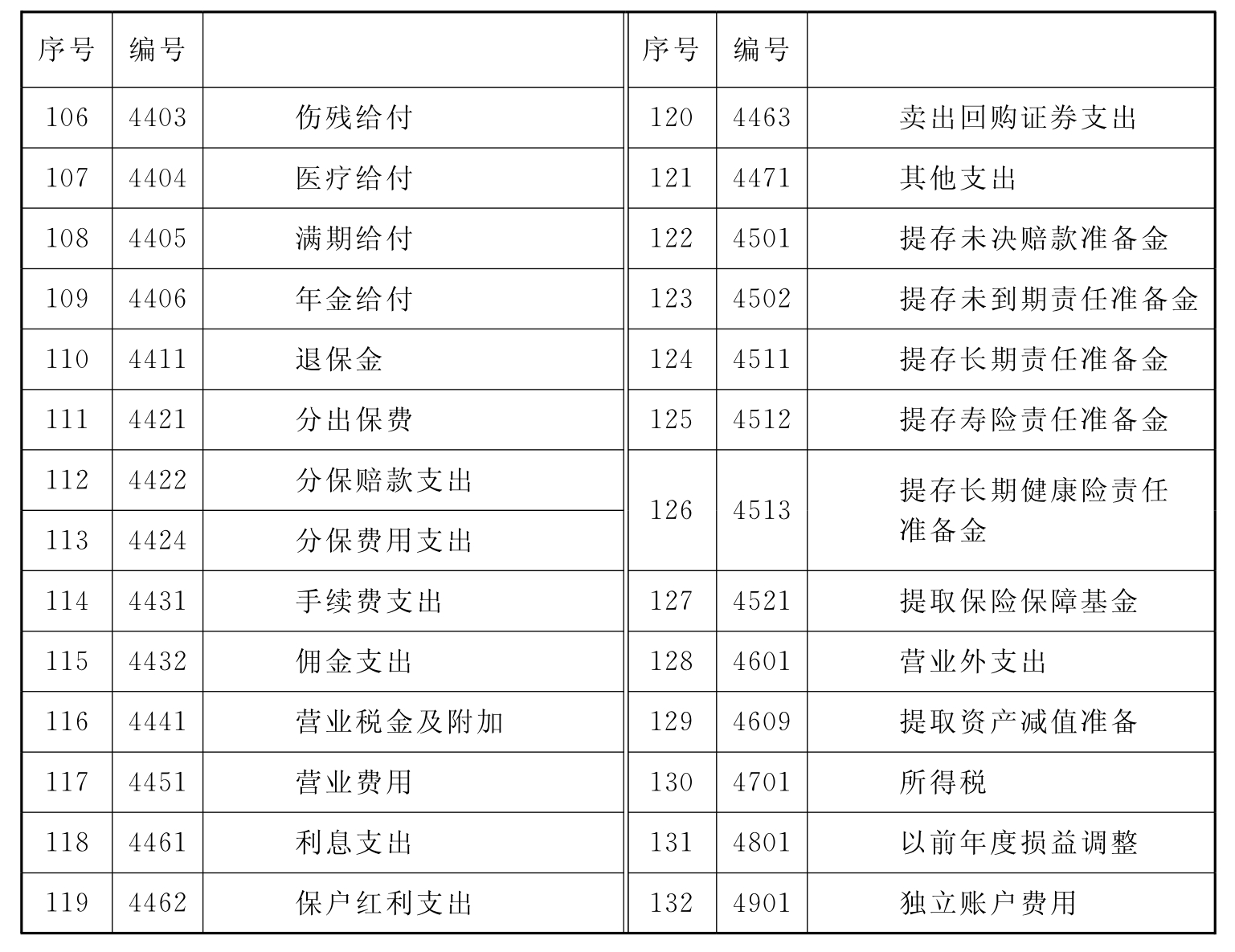

2003年,中国人民保险股份有限公司和中国人寿保险股份有限公司顺利地拉开了在海外股份上市的序幕,2004年中国平安保险股份有限公司也相继海外股份上市,新《金融企业会计制度》正式开始实行。目前,财政部对上市公司的会计科目尚无统一的规定,以目前境外上市公司为例,上市保险公司会计科目表如表2-1、2-2所示:

表2-1 财产保险股份有限公司会计科目名称和编号

续 表

续 表

表2-2 人寿保险股份有限公司会计科目名称和编号

续 表

续 表

续 表

复习思考题

1.简述保险会计制度发展的四个时期的主要特点。

2.简述保险公认会计和保险监管会计的区别和联系。

3.简述保险会计运行模式及其优缺点。

4.简述保险业会计科目表的分类。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。