第一节 存款业务概述

存款是银行以信用方式吸收社会闲置资金的筹资活动。存款是银行负债的重要组成部分,也是银行信贷资金的重要来源。

银行通过吸收存款,可以把国家财政渠道集中不起来的大量的、分散的再生产过程中的闲置资金和城乡居民生活节余用款利用吸收存款方式集中起来,然后有计划地发放出去,发挥银行分配资金、调节社会经济的作用,促进国民经济持续、稳定、协调地发展。同时,各单位的存款又是银行办理支付结算的前提,因此,积极开展存款业务,对于扩大银行信贷资金来源,平衡社会资金需求,满足社会再生产和流通对资金的需要,稳定货币和调节货币流通都具有十分重要的意义。

一、存款账户的种类与管理

(一)存款账户的种类

根据国家规定,单位除了保留必要的备用金外,其余货币资金必须存入银行。因此,每一个与银行发生资金往来的单位,都必须按规定开立相应的存款账户,以便于办理资金收付和同其他单位进行结算,以及办理贷款。

银行存款账户按资金管理要求划分为基本存款账户、一般存款账户、临时存款账户和专用存款账户。

基本存款账户是指独立核算的单位在银行开立的、用于办理日常转账结算和现金收付的账户。存款人日常经营活动的资金收付及其工资、奖金和现金的支取,应通过该账户办理。一般来说,存款人可自由选择银行开立基本存款账户,但一个存款人只能在银行开立一个基本存款账户。

一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。一般存款账户用于办理存款人借款转存、借款归还和其他结算的资金收付。该账户可以办理现金缴存,但不得办理现金支取。

专用存款账户是存款人按照法律、行政法规和规章,对其特定用途资金进行专项管理和使用而开立的银行结算账户。专用存款账户用于办理各项专用资金的收付,具有专款专用、专项管理的特点,如基本建设资金专户、保证金专户、偿债基金专户等。该账户对于资金的合理使用具有较好的监督作用。

临时存款账户是存款人因临时经营活动需要而开立的账户。存款人可以通过该账户办理转账结算和根据国家现金管理的规定办理少量现金收付。

(二)存款账户的开立

存款人申请开立账户时,应填制开户申请书,并提供规定的证明文件。

申请人开立基本存款账户时,应向开户银行出具工商行政管理机关核发的“企业法人执照”或“营业执照”正本;有关部门的开户证明、批文、承包协议、居民身份证和户口簿等证明文件之一。

申请开立一般存款账户,应向开户银行出具借款合同或借款借据;基本存款账户的存款人同意其附属非独立核算单位开户的证明等证件之一。

申请开立临时存款账户,存款人应向银行出具工商行政管理机关核发的临时执照或有权部门同意设立外来临时机构的批文。

申请开立专用存款账户时,存款人应出具经有权部门批准立项的文件或国家有关文件的规定。

申请开户的存款人还应送交盖有存款人印章的印鉴卡片,申请开立基本存款账户时,并应凭中国人民银行核发的开户许可证。经开户银行审核上述证件后,为其开立相应的存款账户。银行为存款人开立账户,应登记开销户登记簿,编列账号,设立分户账,并向存款人发售有关结算凭证,存款人可根据需要签发各种结算凭证,通过账户办理资金收付。

(三)存款账户管理

存款账户一经开立,银行就必须加强对账户的管理,监督开户单位正确使用账户。各单位通过银行账户办理资金收付,必须遵守银行的有关规定:

(1)一个单位只能选择一家银行的一个营业机构开立一个基本存款账户,不允许在多家银行开立基本存款账户。

(2)开户实行双向选择。存款人可以自主选择银行,银行也可以自愿选择存款人开立账户。任何单位和个人都不能干预存款人在银行开立或使用账户,银行也不得违反规定强拉客户在本行开户。

(3)实行开户许可证制度。单位开立基本存款账户,应凭当地人民银行分支机构核发的开户许可证办理。银行不能对未持有开户许可证或已开立基本存款账户的存款人开立基本存款账户。

(4)实行开户申报制度。银行对企业事业单位开立、撤销账户,必须及时向当地人民银行报告,人民银行运用计算机建立账户管理系统,加强对账户的管理。

(5)存款人的账户只能办理存款人本身的业务活动,不允许出租和转让他人。否则,按规定对账户出租、转让发生的金额处以罚款,并没收出租账户的非法所得。

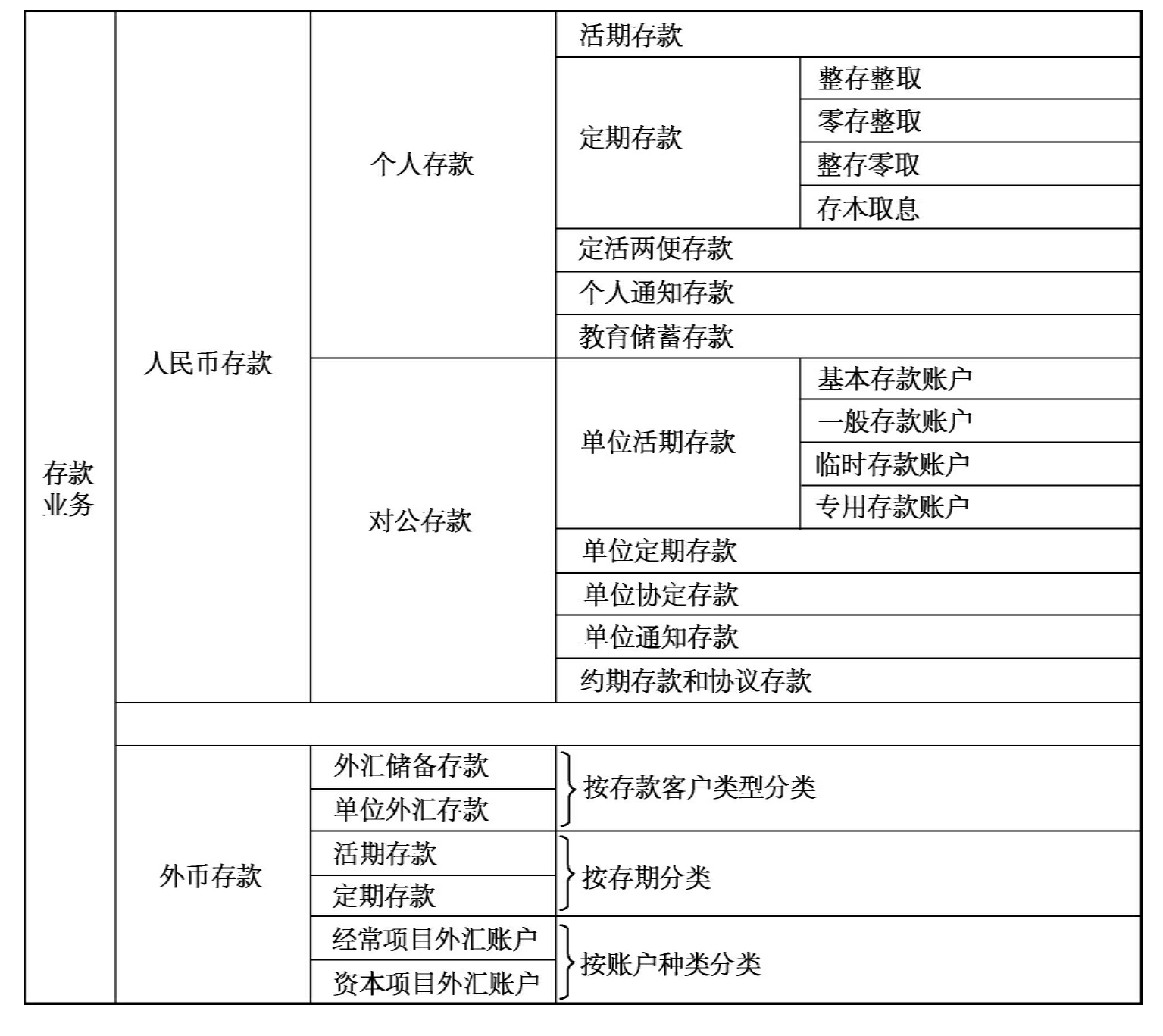

二、存款的种类

银行存款按不同的分类标准可分为不同的类别。

(一)按资金来源性质分类

银行存款按资金来源性质可分为对公存款(单位存款)、个人存款(储蓄存款)、财政性存款。单位存款是指存款人以机关、团体、部队、企业、事业单位或其他组织的名义在银行开立存款户而存入的款项。储蓄存款是存款人以自然人名义在银行存入的款项;财政性存款主要是各行经办的各级财政拨入的预算资金或应上交财政的各种款项形成的存款。

(二)按存款期限分类

按存款期限长短可分为活期存款、定期存款、定活两便存款等。活期存款是存入时不确定存期,可以随时存取的存款,如企事业单位活期存款、个人结算存款、财政性存款等;定期存款是存入时规定存期,到期支取的存款,如整存整取、零存整取、整存零取、存本取息等;定活两便存款是存入时不规定存期,存款人可随时支取,支取时按同档次定期存款利率的一定比率确定存款利息的一种存款。

(三)按存款货币的记账单位分类

存款按其记账单位分类可分为本币存款和外币(原币)存款。我国商业银行目前开设了港币、美元、欧元、日元、英镑、加拿大元、瑞士法郎、澳大利亚元等外币存款业务。如以其他可自由兑换的外币存入,应按存入日的牌价套算成上述货币存入。按规定,存入什么货币就支取什么货币,计付原币利息。

表3-1简要列示了存款业务的各种分类。

表3-1 存款业务分类

三、存款业务核算的要求

由于银行吸收的存款涉及各个单位、各部门以及社会各个方面,具有一定的广泛性和社会性,存款工作的好坏影响面相当大。因此,在组织和办理存款业务的核算过程中,银行必须做到以下几点。

(一)切实维护存款单位和个人的合法权益

各单位和个人存入银行的存款,其所有权属于存款人。银行应尊重单位和个人选择存款银行和存款种类的权利,坚持谁的钱进谁的账、由谁支配使用,切实维护存款人对存款的合法支配权。除按照国家法令和有关规定办理扣款外,谁也不得随便停止存款单位和个人使用存款。

(二)正确使用账户,加强柜面监督

存款账户是银行办理存款业务的工具,又是各单位之间进行经济往来的基础,必须加强管理。要经常检查账户使用情况,分析账户资金收付情况,加强柜面监督,严禁将账户出租、出借或转让给其他单位和个人使用。对于储蓄存款账户,也要加强管理,严防冒领、诈骗、盗窃,以确保储蓄存款的安全。

(三)准确及时地进行核算,提高服务质量

银行办理各种存款业务,要做到手续简便、迅速及时、方便群众。同时,要记好账、算好账,防止串户,以免影响单位正常使用资金,防止透支和扩大银行信用。要按照规定正确计算利息,以维护存款单位和存款人的经济利益。认真做好对账工作,保证银行和单位账务一致。

四、会计科目的设置及使用

银行为了核算吸收的各种存款,一般设置和使用以下会计科目。

(一)“单位活期存款”科目

本科目属负债类科目,用来核算银行各类单位(包括企业、事业单位、机关、社会团体等,下同)存入的活期存款。

银行收到单位存入的活期存款时,贷记本科目;支取款项时,借记本科目;余额反映在贷方。

本科目应按存款种类及存款单位进行明细核算。

(二)“单位定期存款”科目

本科目属负债类科目,用来核算银行各类单位存入的定期存款,包括单位大额可转让定期存单。

银行收到单位存入的定期存款时,贷记本科目;支取款项时,借记本科目;余额反映在贷方。本科目应按存款种类及存款单位进行明细核算。

本科目应按存款种类及存款单位进行明细核算。

(三)“活期储蓄存款”科目

本科目属负债类科目,用来核算居民个人在银行存入的活期储蓄存款。

储户存入款项时,贷记本科目;储户支取款项时,借记本科目;余额反映在贷方。

本科目按储户进行明细核算。

(四)“定期储蓄存款”科目

本科目属负债类科目,用来核算银行居民个人在银行存入的定期储蓄存款,包括整存整取、零存整取、整存零取、存本取息、大额可转让个人定期存单等定期储蓄存款。银行吸收的个人通知存款也在本科目核算。

储户存入款项时,贷记本科目;储户支取款项时,借记本科目;余额反映在贷方。

本科目应按存款种类及储户进行明细核算。

(五)“利息支出”科目

本科目属损益类科目,用来核算银行在吸收存款、发行金融债券等业务中按国家规定的适用利率向债权人支付的利息。

银行与金融机构之间发生拆借、存款等业务以及再贴现、转贴现资金的利息支出,在“金融企业往来支出”科目中核算,不在本科目核算。

银行定期计提应付利息时,借记本科目,贷记“应付利息”、“发行债券(应付利息)”科目、“单位活期存款”、“活期储蓄存款”、“存放中央银行款项”等科目。期末应将本科目余额结转利润,借记“本年利润”科目,贷记本科目,结转后本科目应无余额。

本科目应按利息支出项目进行明细核算。

(六)“应付利息”科目

本科目属负债类科目,用来核算银行吸收存款或发生借款的当期应付而未付的利息。

银行计算应付利息时,借记“利息支出”、“金融企业往来支出”等科目,贷记本科目;实际支付利息时,借记本科目,贷记“单位活期存款”、“单位定期存款”等科目;余额反映在贷方。

本科目应按存款的种类进行明细核算。

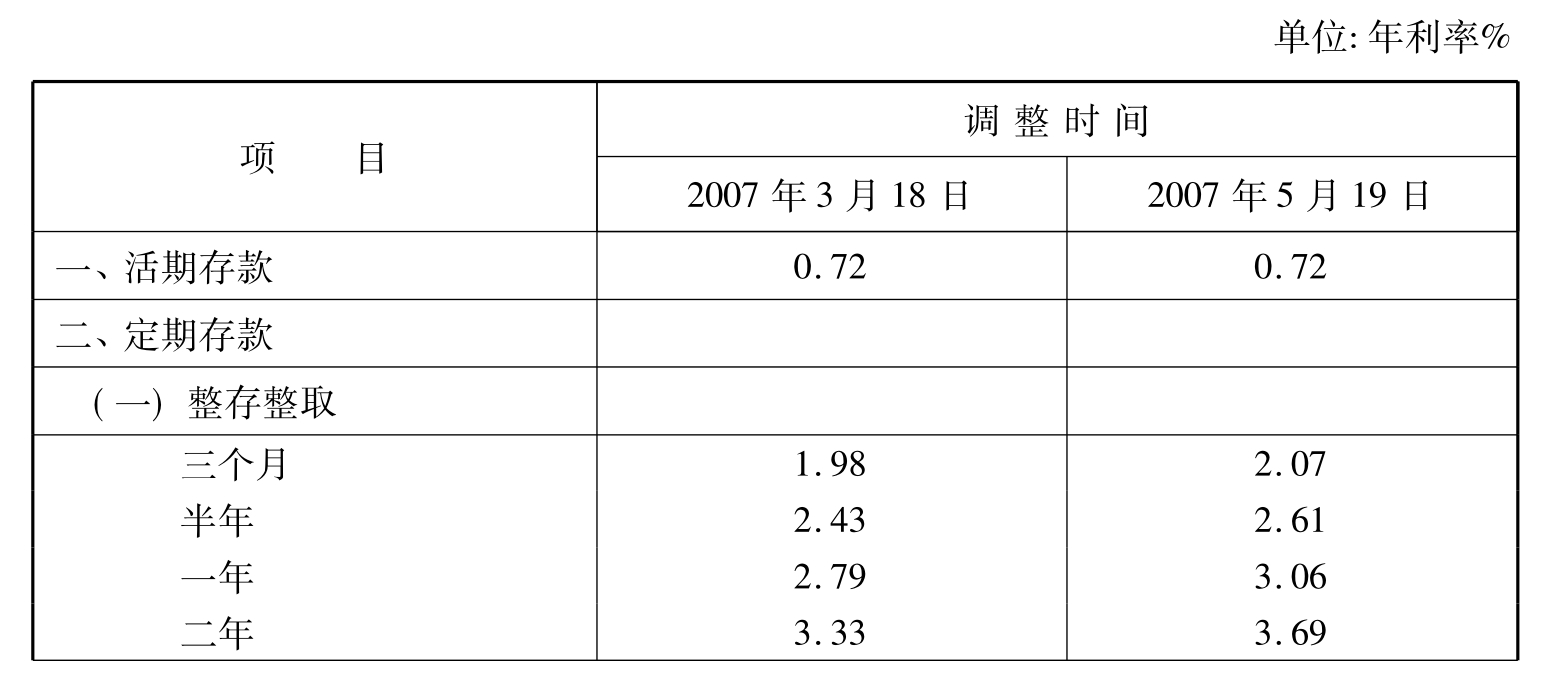

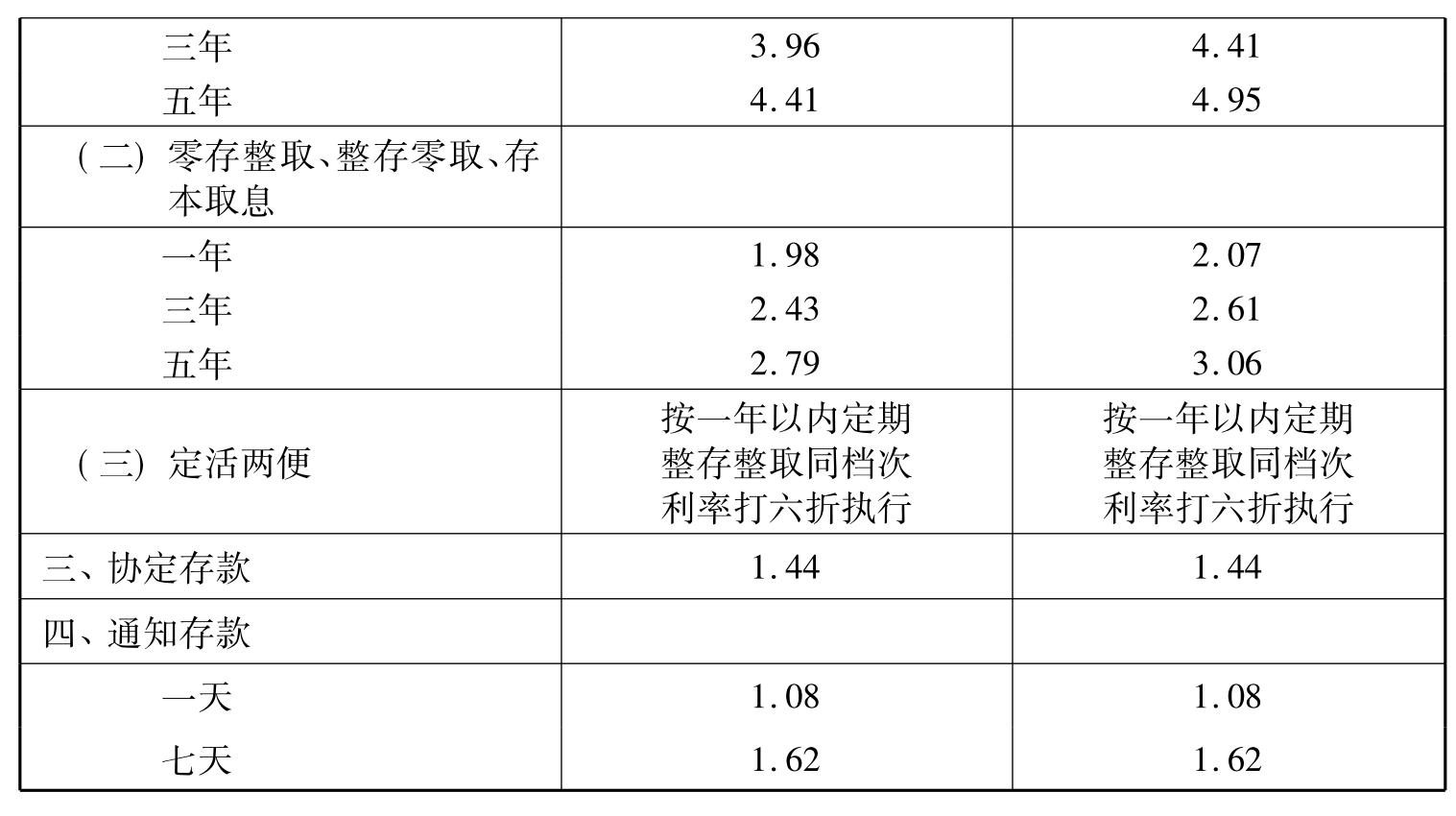

五、存款基准利率

2004年10月29日,中国人民银行决定放开人民币存款利率的下限,允许金融机构(城乡信用社除外)下浮存款利率。金融机构根据中国人民银行规定的存款基准利率,结合自身经营目标,具体制定本机构的存款利率(见表3-2)。

表3-2 金融机构人民币存款基准利率调整表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。