第二节 信用贷款的核算

信用贷款是完全凭贷款申请人的信用发放的贷款。借款人需要资金时逐笔向银行提出借款申请,经过银行批准以后逐笔签订借款合同,逐笔立据审查,逐笔发放,约定借款期限到期还款。

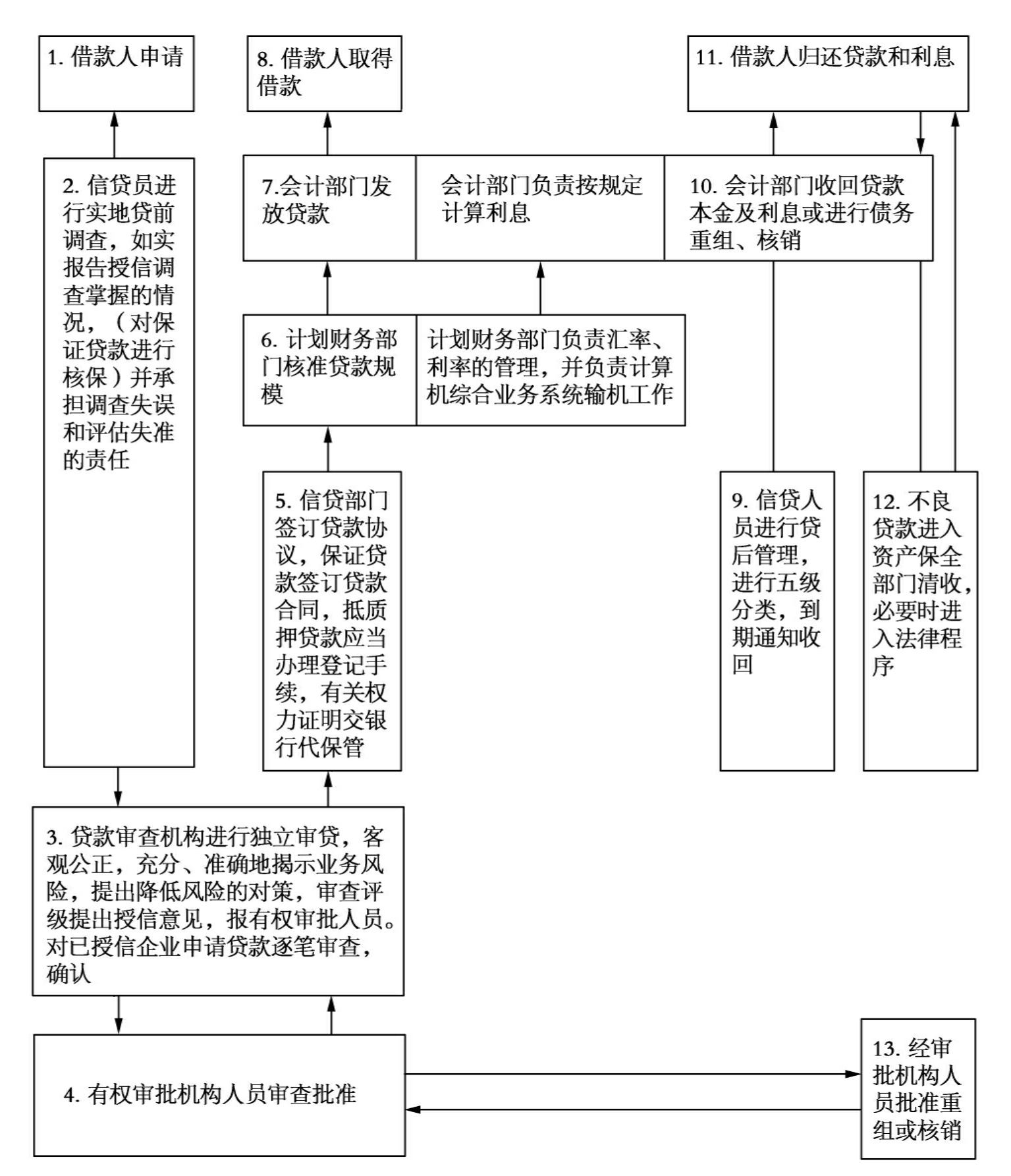

贷款业务的基本流程(见图4-1)包括借款人申请借款、信贷部门审核贷款申请、批准贷款并签订借款协议、计划部门核准贷款规模、会计部门发放贷款、定期计算并收取利息、信贷部门进行贷后管理并对贷款进行分类、到期通知收回、会计部门收回贷款本金和利息或者根据批准的核销通知核销无法收回的贷款。

图4-1 贷款业务的基本流程

一、贷款发放的会计处理

借款人需要借款时首先填写《借款申请书》向银行提出申请,并向银行信贷部门提供相关资料。商业银行的信贷部门根据审贷分离的原则和特定的授权进行审批,审批以后与借款人签订借款合同,约定借款的金额及用途、利率、还款期限、违约责任等条件。

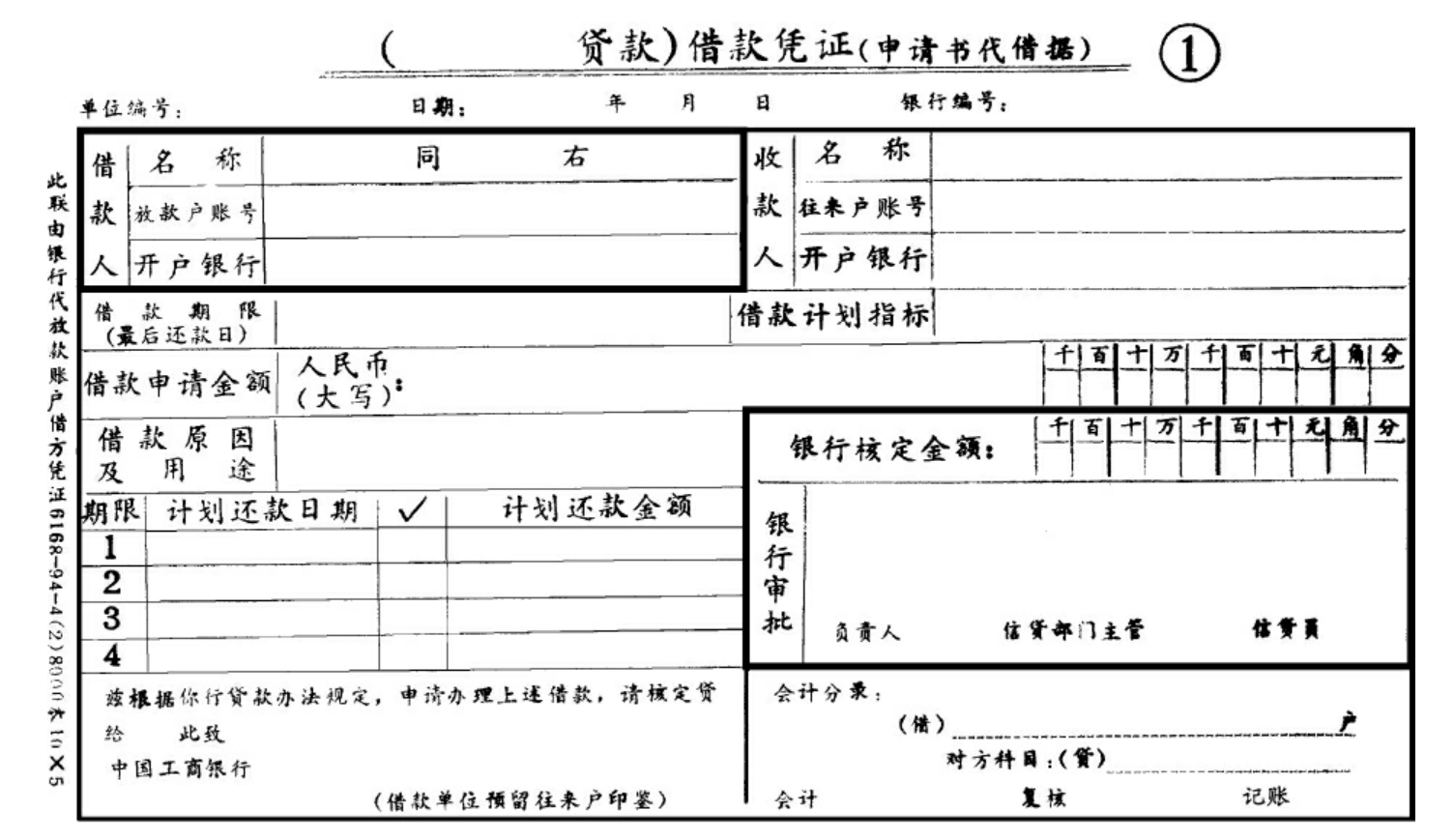

发放借款时由借款人填写一式五联的借款凭证(一式五联)(表4-1),第一联(借方传票)应加盖借款单位公章及预留印鉴;第二联为贷方传票;第三联为收账通知;第四联为放款记录;第五联为到期卡,连同申请书经信贷部门审批盖章后送会计部门。

表4-1 借款凭证

会计部门收到借款凭证后应认真审查以下内容:凭证各栏内容填写是否准确完整;大小写金额是否一致;印章是否齐全,与预留印鉴是否一致;印鉴与借款单位的名称是否一致。是否有信贷部门和相关人员的审批意见。会计部门经审核后,为借款单位开立贷款分户账,并将存款转入借款单位存款账户,会计分录如下:

借:短期(或中长期)贷款——××单位贷款户

贷:单位活期存款——××单位存款户

借款凭证第一、二联分别为借、贷方传票,第三联盖章后退回借款单位,第四联由信贷部门留存,第五联为到期卡专夹保管。

办理完毕后,第三联借款凭证盖章后退回借款人,第四联由信贷部门保管备查,第五联按照到期先后顺序保管。

二、贷款到期收回的处理

贷款到期后,借款人应按照合同的约定及时足额归还贷款本息,银行按照回收贷款的不同情况分别处理。

(一)到期借款人主动归还贷款

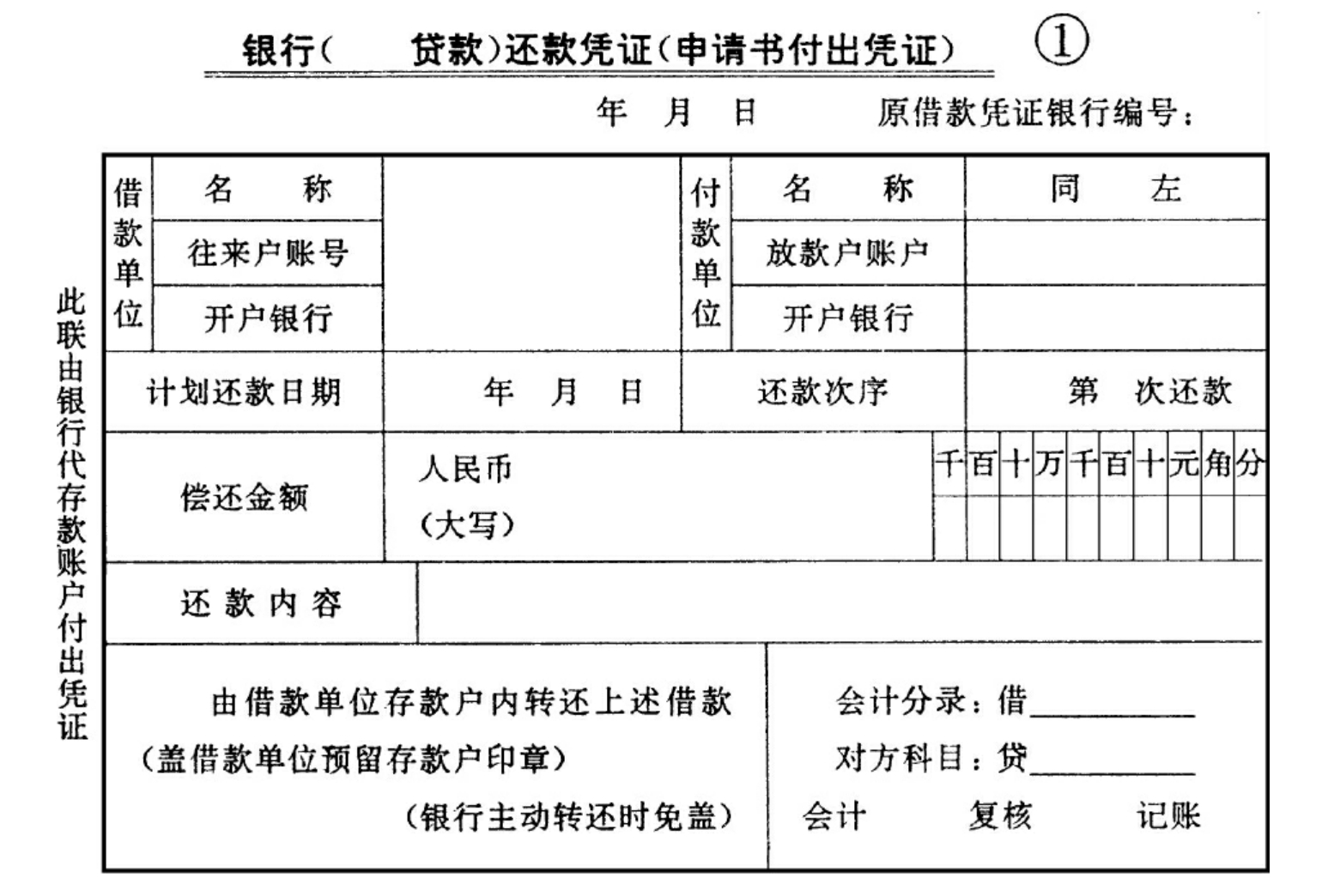

借款到期时借款人主动归还贷款时,填写一式四联还款凭证(表4-2)或签发转账支票送借款银行,办理还款手续。银行收到还款凭证后与保管的贷款卡片核对,查看借款人账户中是否有足够的金额还款,审核无误后,计算利息,以还款凭证一、二联做转账借贷方传票,办理转账,分录如下:

借:单位活期存款——××单位户

贷:短期(或中长期)贷款——××单位户

利息收入

表4-2 还款凭证

转账后,还款凭证第三联交信贷部门,第四联退回借款人,原保管的借款凭证第五联加盖“注销”戳记后交借款人。

(二)到期银行主动扣收

贷款到期后,借款人未能主动归还借款而账户中又有足够余额还款时,会计部门征得信贷部门同意并出具“贷款收回通知单”,会计部门根据“贷款收回通知单”编制一式四联的“还款凭证”扣收贷款,会计处理同借款人主动归还贷款。

三、贷款逾期的处理

贷款到期前,如果借款人资金周转困难,可以填写“贷款展期申请书”向银行申请贷款展期,经信贷部门审批同意后送会计部门。会计部门抽出保管的原借款凭证第五联,批注新的到期日。到期后收回的处理同正常到期收回。

逾期贷款是指到期应收回而未能收回的贷款,逾期贷款不含呆滞贷款和呆账贷款。贷款逾期时银行应将原贷款转入逾期贷款科目。会计分录如下:

借:逾期贷款——××单位户

贷:××贷款——××单位户

到期贷款转入逾期贷款后,应从逾期日起到还清前一日按照规定比例加收过期利息或罚息。贷款本金逾期90天或者应收利息逾期超过90天不再计入利息收入,而应转做表外核算。对于逾期贷款银行应组织力量查明原因,及时催收。

逾期贷款超过一定期限后转为呆滞贷款,经过批准以后及时核销,会计分录为:

借:呆滞贷款——××单位户

贷:逾期贷款——××单位户

呆滞贷款指按有关规定,逾期(含展期后到期)超过规定年限以上仍未归还的贷款,或虽未逾期或逾期不满规定年限,但借款人生产经营已终止、项目已停建,但尚不符呆账条件的贷款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。