第二节 外汇买卖的核算

一、外汇买卖

外汇买卖是商业银行外汇业务的重要组成部分。银行在办理外汇业务过程中,特别是国际结算,由于进出口双方不在同一国家和地区,使用的货币币种也不相同,需要将一种货币兑换成另一种货币才能了结双方的债权债务。这种按一定汇率卖出一种货币或买入一种货币的行为,称为外汇买卖。

二、外汇买卖价格

银行在买卖外汇时,本国货币与外国货币相互折算,必须要有一定的比价,作为买卖的依据,这种比价就是汇率。汇率即汇价,习惯上又称人民币汇价或外汇牌价。它有汇买价、汇卖价(钞卖价)、钞买价、中间价4种。汇买价是指银行买进外汇现汇的价格,钞买价是指银行买入外币现钞的价格。银行的钞买价与汇买价有一个差额,这是因为外币现钞只有在支付一定的运输保险费用运往货币发行国变成现汇后才能用于国际结算支付,故银行钞买价比汇买价低。汇卖价是指银行卖出外汇现汇的价格,卖出外币现钞的价格与卖出外汇现汇的价格相同。中间价是汇买价与汇卖价的平均价。在我国,商业银行与中央银行之间的外汇买卖有时也用中间价。

现今国际上大多数国家的外汇汇价采取两档汇价制,即买入价(Buying Rate)和卖出价(Selling Rate)。买卖间的差价一般为5‰。

三、外汇买卖科目

外汇买卖科目是实行外汇分账制的一个特定科目。通过这个科目将人民币和外币联系起来,使全部外汇交易汇总反映在外汇买卖账簿上,既有利于保持人民币与外币金额的平衡性,又有利于考察各种外汇资金增减变化和余缺情况。

外汇买卖科目是资产负债共同性质科目。当买入外汇时,银行借记有关科目(外币),贷记外汇买卖科目(外币),相应付出人民币,借记外汇买卖科目(人民币),贷记有关科目(人民币)。卖出外汇时,银行借记外汇买卖科目(外币),贷记有关科目(外币),相应借记有关科目(人民币),贷记外汇买卖科目(人民币)。

[例9-1]某银行从国内居民手中买入100美元现钞,给付人民币①。其分录如下:

借:现金 US$100

贷:外汇买卖 US$100

借:外汇买卖 ¥824.25

贷:现金 ¥824.25

又如:某进口公司同意从其账户中汇出购买进口货物货款1000美元。其分录如下:

借:进出口企业活期存款 ¥8271.90

贷:外汇买卖 ¥8271.90

借:外汇买卖 US$1000.00

贷:汇出汇款 US$1000.00

①假设当日钞买价为824.25%,当日汇买价为827.19%。

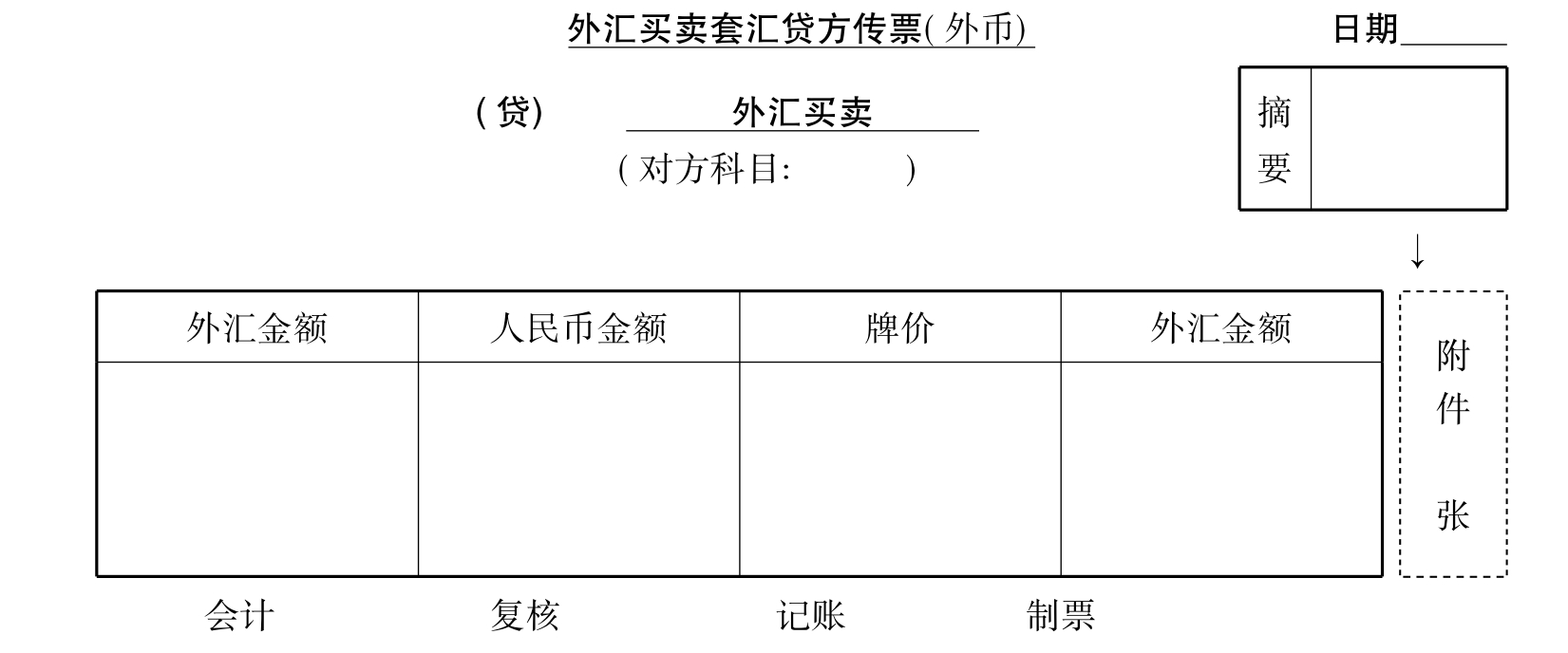

四、外汇买卖凭证

银行发生外汇买卖业务时,均应填制外汇买卖传票(见表9-1、表9-2)。外汇买卖科目传票系一式两联套写传票,一联是借方传票,一联是贷方传票;一联是外币,一联是人民币。传票内容包括货币名称、外币、人民币金额和外汇牌价等。

表9-1

表9-2

外汇买卖凭证分为三种:外汇买卖借方传票、外汇买卖贷方传票和外汇买卖套汇传票。外汇买卖借方传票和外汇买卖贷方传票一般各由三联组成:一联是外币的外汇买卖传票,一联是人民币的外汇买卖传票,一联是外汇买卖统计卡。外汇买卖套汇传票一般由五联组成:两联是外汇的外汇买卖的传票,两联是人民币的外汇买卖传票,一联是两种外汇套汇的统计卡。

各种外币以其个位记账单位,小数点以下视该货币的辅币进位而定。外汇业务凭证应按规定表明各种货币的简写符号,如表9-3所示。

表9-3 各种常用外币简写符号和辅币进位表

注:简写符号栏前面的符号为制度规定的简写符号,括号内系国际标准化组织规定的简写符号。

五、外汇买卖科目

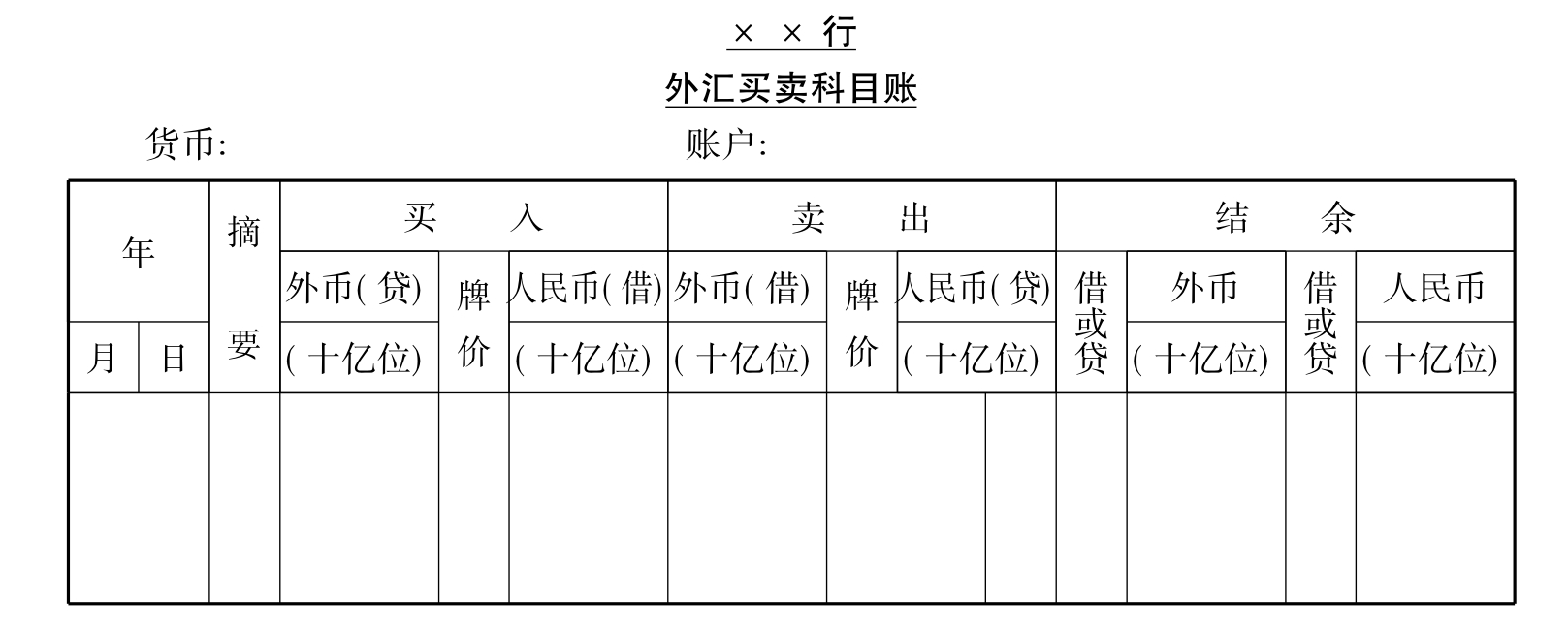

(一)外汇买卖分户账

外汇买卖分户账(见表9-4)是一种特定格式的账簿。它把人民币和外币的买卖科目分户账合并在同一账页上。账簿格式由买入、卖出。结余三栏组成,买入、卖出栏内各由外币、牌价和人民币三栏组成,结余栏则设借或贷、人民币两栏。

表9-4

核算时,根据外汇买卖传票记载分户账。人民币和外币的换算可按以下算式进行:

买入外币(贷方)×牌价=人民币借方

卖出外币(借方)×牌价=人民币贷方

结余栏则为买入和卖出栏数额之差,人民币和外币数额分别结计,同时反映。

(二)外汇买卖科目总账

每天营业终了,根据各种货币的外汇买卖科目日结单借贷方发生额填制外币科目总账,人民币的外汇买卖科目总账则根据人民币的外汇买卖科目日结单借贷方发生额填记,然后根据上日余额分别求出本日外币和人民币的余额,记入余额栏。

六、外汇买卖账务处理

(一)买汇的处理

买汇是指银行支付人民币买进外汇(含外钞)。买汇时会计分录为:

借:××科目 (外币)

贷:外汇买卖(汇买价或钞买价) (外币)

借:外汇买卖 (人民币)

贷:××科目 (人民币)

(二)卖汇的处理

卖汇是指银行收取人民币卖出外汇(含外钞)。卖汇时会计分录为:

借:××科目 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖(汇卖价) (外币)

贷:××科目 (外币)

(三)套汇的处理

一种外汇(币)向另一种外汇(币)的转换称之为套汇。套汇的原则是通过人民币核算,即对收入的一种外币按买入价折成人民币填制外汇买卖科目传票,然后将折合的人民币按另一种外币的卖出价折算出另一种外汇金额,填制外汇买卖科目传票。套汇时会计分录为:

借:××科目 (买入外币)

贷:外汇买卖(汇买价或中间价) (买入外币)

借:外汇买卖 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖(汇卖价或中间价) (卖出外币)

贷:××科目 (卖出外币)

对于资金调拨性质的大额套汇,为便于分析套汇业务的实际盈亏可以不通过人民币套汇而设立套汇专户记账办法办理,到年终决算时,再将各户余额分别按规定牌价折算成人民币,填制外汇买卖传票,转入各该货币的外汇买卖账户内,结平套汇专户。转账时发生的人民币额通过汇兑损益科目外汇买卖收益账户或汇兑损益科目外汇买卖损失账户处理。以上这种套汇活动,我们称之为直接套汇。直接套汇的会计分录为:

借:××科目(买入外币)

贷:外汇买卖(国际市场汇率)(买入外币)

借:外汇买卖(卖出外币)

贷:××科目(卖出外币)

[例9-2]20世纪80年代末期,国际市场上美元汇价步步上升,英镑汇价趋于疲软,中国银行总行当即决定委托其伦敦分行抛出500万英镑购买1000万美元,中国银行伦敦分行办成了这笔交易分别收付总行账户,根据伦敦分行发来的借贷记报单转账。

借:港澳及国外联行往来——伦敦分行 US$10000000.00

贷:外汇买卖——套汇专户 US$10000000.00

借:外汇买卖——套汇专户 £5000000.00

贷:港澳及国外联行往来——伦敦分行 £5000000.00

设当时汇率为US$100.00=¥Y370.00;£100=¥740.00到决算时,按决算日牌价,转销套汇专户。

借:外汇买卖——套汇专户 US$10000000.00

贷:外汇买卖 US$10000000.00

借:外汇买卖 ¥37000000.00

贷:汇兑损益——外汇买卖收益户 ¥2000000.00

外汇买卖 ¥35000000.00

借:外汇买卖 £5000000.00

贷:外汇买卖——套汇专户 £5000000.00

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。