第五节 国际贸易结算业务的核算

一、信用证(L/C)结算方式的核算

(一)L/C业务概述

国际贸易结算的基本方法有三种,即汇款、托收、信用证。汇款方式和托收方式都属于商业信用性质,风险的负担过于偏重一方。这种由单方面承担风险的支付方式,不能促进对外贸易的开展。信用证是一种以银行居间、由银行承担一定风险和进行资金融通的结算方式。由于银行居间授信,出口商可免除出运货物后,收不到货款的后顾之忧,进口商也无需把贷款先付给出口商造成资金积压。因此,信用证是国际贸易中使用最为广泛的结算方式。

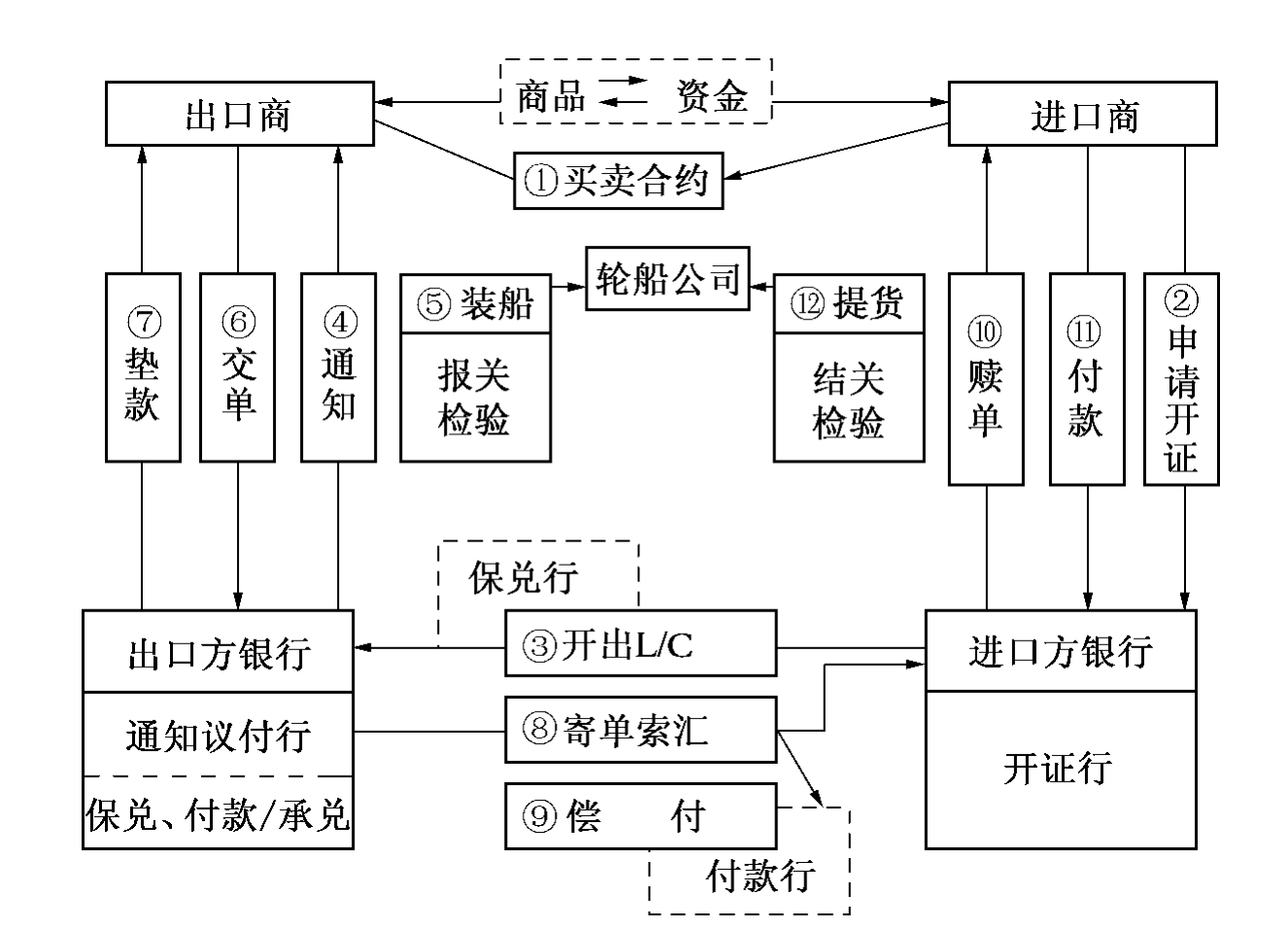

一笔信用证业务,从发生到终结,大体要经过六个环节:即进口商申请开证、进口方银行开证、出口方银行通知信用证、出口商受证出运、出口方银行议付及索汇、进口商赎单提货。上述六个环节可以通过图9-1简单地表示出来。

1.进口商申请开证(Application for Credit)

在进出口贸易中,进出口双方经过询价、发价、还价、返还价,直到确认接受,一笔业务最后成交,进出口商订立贸易合同。进口商根据合同的规定,向银行申请开立信用证。

作为开证申请人的进口商,在提出开证申请时,应填具一份开证申请书,并缴纳相应押金。开证申请书是申请人与开证行的契约,它是银行开立信用证的依据,这份申请书包括两部分内容:第一部分,是信用证内容,即申请人依据合同主要条款,要求银行在信用证上加列的条款内容,是银行凭信用证对议付行或出口商付款的依据;第二部分,进口商商对开证银行的声明,声明的内容,多为保障银行利益的内容。

2.开证行开立信用证(Issuance of Credit)

银行在进口商送来申请书时,应认真进行审核。审核的内容主要有:所填项目是否完备无误,有无遗漏和矛盾的地方。例如,在FOB的价格条件下,注意运费、保险费应由谁负担,如规定运费由卖方负担,则产生矛盾。例如,货物数量与单价是否有误,两者相乘是否与信用证的总金额相符。对于比较复杂的信用证,如可转让、可循环,以及货物出口地不在受益人所在地,可能发生转运转开以及多边贸易等情况时,更应特别注意审查。对申请人的资信、经营能力、所购货物销路、市场起落、国外经济情况,对进出口管制及外汇管制等情况,也要在申请开证时认真审查。在条款掌握上,一般应注意开证行的物权有关保障。条款要易于执行,对银行与所有各方做到平等互利。

图9-1 信用证结算方式

银行开出信用证,实际上是银行对进口商的一种授信行为,是资金融通的一种方式,是一种“进口押汇”。因此,银行为了保障自身资金安全,要采取一定的措施。这些措施包括对客户资金的调查,以及要求客户开证时提供一定的担保。担保内容有时是收取押金,有时是对存款账进行扣存备付,有时以不动产作抵押,有时要求第三者作担保。收取押金是最常见的一种方法。押金的多少,往往与进口商的资信、市场的动向、货物的营销情况、银根松紧、利率和汇率趋势有关。世界各国银行,对于开证押金的掌握不一致,对于不同客户、不同商品、不同时期的开证押金也有不同的规定。我国对于申请人申请开证,首先,注意其有无外汇额度,其次,依据不同情况,收取人民币保证金。

开证银行开出的信用证,可直接寄给出口商,或经进口商寄给出口商,也可通过作为开证行国外代理的出口地银行通知或转递信用证给出口商。最后一种做法是较常见的。因为通过出口地银行通知信用证给出口商,可以鉴定信用证的真伪。

3.出口方银行通知信用证(Notification of Credit)

出口方银行收到信用证后,首先,做好信用证上签字(或密押)核对工作。因为通知行必须使信用证表面真实、可靠。如印鉴核对不符或无法核对,通知行或不通知、或声明该信用证仅供参考,不负责任。待通知行与开证行交涉后,证实印鉴相符时,再正式通知受益人。如果通知行在通知信用证时不核对印鉴或将不符印鉴误以印鉴相符通知受益人,通知行应负工作疏忽失职的责任。其次,对开证行、偿付行及保兑行的资信态度作风进行审查,对付款方法,以及与付款有关的货币汇率、利率条款进行审核,对L/C性质、种类进行审核,以决定是否接受来证。若接受来证,应根据信用证的要求,将信用证通知或转递给出口商。

对于以通知行为收件人的信用证,系开证行要求出口方银行将信用证内容通知受益人,出口方银行应以自己的信用证通知书格式,照录全文通知受益人。对于以受益人为收件人的信用证,系开证行要求出口方银行将信用证转递给受益人,出口方银行只需将原证转给受益人即可。

信用证开立后,开证方或受证方有时对信用证条款要求修改。信用证修改出于受益人要求的,常见的有信用证与合约不符,或信用证条款受益人无法办到。也有的由于政治、经济上的原因,不能按信用证条款办理。出于进口商方面要求的,主要是由于进口地或国际上某种情况的变化,必须修改信用证条款,方能进口。

信用证条款的修改,因涉及信用证有关方面权利和义务的改变,所以,必须征得有关各方同意。如进口商提出修改,则经开证行同意后,由开证行以正式修改通知书,或用“加押”电报通知通知行,再由通知行转告出口商,出口商同意接受方能有效。如出口商拒绝接受修改,则修改不能成立,信用证仍以原条款为准。如果修改通知书内容涉及两个以上条款,受益人只能全部接受或全部拒绝,不能随意接受其中一部分,拒绝另一部分。

4.出口商受证出运(Acceptance of Credit and Shipment of Goods)

出口商收到信用证,根据信用证条款与买卖双方所确认的合同内容进行核对,如价格和价格条件、品质和规格要求、运输方式、装运和转运条件、保险条款、信用证有效期、货物数量、信用证金额等。如出口商核对无误,必须马上接受L/C,随即备货刷唛、订仓保险、商检报关,并要在L/C规定的装运期限内和按照L/C规定的装运方式,把货物装上运输工具,并缮制和取得L/C所规定的装运单据,连同签发的汇票和L/C正本、修改通知书,送交信用证规定的议付行或付款行,或保兑行,或任何愿意议付该L/C项目单据的银行。

5.出口方银行议付及索汇(Negotiation of Credit and Claim for Reimbursement)

出口商在货物出运后,在L/C有效期内,将全套单据送交议付行议付。议付银行根据单证一致、单单一致的原则,对L/C项目单进行审核。然后分别情况,对外贸公司进行出口押汇或收妥结汇。

议付行在对外贸易公司办理结汇的同时,向有关方索汇。为使出口外汇安全、及时地收回,必须掌握以下几点:

(1)正确理解各类偿付条款(Method of Reimbursement)。

L/C偿付条款包括两个内容:一是偿付对象,二是偿付方式。从偿付对象看,有开证行、付款行、偿付行;从偿付方式看,有见单付款、主动借记、授权借记、授权索偿。

①开证行见单付款。

Upon receipt of the documents,we shall remit the proceeds to us.

开证行见单无误后,将款项交我有关账户行收账。

②议付行主动借记。

Please debit our account with your H、O,Beijing,under advice to us.

议付行议付后,可立即借记开证行在议付总行的账户。

③授权议付行借记。

You are authorized to debit our account with you,under advice to us.

开证行在收到正确单据后,授权议付行借记其账。

④授权议付行索偿。

You are authorised to reimburse your selves through A Bank.

开证后,在单证、单单一致的情况下,授权议付行向第三家银行取得偿付。

(2)熟悉有关账户的分布情况。

账户的分布情况,主要有存放国外同业、国外同业存款、联行外汇往来等。常见的有:

①我国在国外联行和代理行开立的账户。

向此类国外联行或代理行索汇时,通常不要求其将款项交给另外的账户行,而是将款项直接收账。

②国外代理行在我总行开立账户。

对于此类银行,索汇条款可规定为主动借记或授权借记。

③国外代理行在我国外账户开立账户。

对于此类银行,通常可要求国外代理行将款项交给我国外账户行,并由我国外账户行,直接将款项收入在我国外账户行开立的账户内。

(3)充分运用现代化通讯工具。

现代化通讯工具,诸如电子网络电传机、电报等传递单据,收取款项既安全,又迅速。可使卖方早收汇、多收汇。

6.进口商赎单提货(Retirement of Documents and Take Delivery of Goods)

议付行付款后,开证行应立即通知进口商备款赎单。进口商将开证行所垫票款及发生的费用一并付清。开证行和进口商之间开立信用证所构成的权利、义务关系即告终结。如进口商发生单证不符,亦可拒绝赎单。从而开证行有可能负担资金损失,因为开证行的付款是终局性的,它不能向议付行要求退款。

进口商付款赎单后,可凭装运单据提货。如发现货物数量、品质、规格等与合同规定不符,不能向开证行提出要求,只能根据有关当事人,如出口商、轮船公司、保险公司索赔,甚至可以提出诉讼或仲裁。若进口商无力赎单,愿意接受单据,在这种情况下,可要求开证行凭其出立的信托收据(Trust Receipt),先取得单据凭以提货。所谓信托收据,是立据人(即进口商)承认收到质押权属于开证行的单据,同意以受托人身份提取、储藏和出售有关货物,并保证出售货物的所得价款,全部无条件地交与开证行。

(二)信用证业务账务处理

L/C结算方式的全部结算过程分进口信用证结算和出口信用证结算两个方面。

1.出口L/C业务核算

信用证项下的出口结汇,有通知、修改、议付和结汇四个环节。

(1)信用证的通知和修改时,以表外科目核算。通知时:

收:国外开来保证凭信外币

修改信用证要求增加原金额:

收:国外开来保证凭信外币增额

(2)修改信用证,要求减少原金额:

收:国外开来保证凭信外币减额

(3)议付信用证时:

借:应收即(远)期信用证款项 (外币)

贷:代收即(远)期信用证款项 (外币)

同时转销表外科目,

付:国外开来保证凭信 (外币)

(4)结汇时:

借:代收即期(远期)信用证款项 (外币)

贷:应收即(远)期信用证款项 (外币)

借:存放国外同业(或其他) (外币)

贷:其他营业收入——银行费用(议付时费用支出) (外币)

外汇买卖 (外币)

借:外汇买卖 (人民币)

贷:外贸外事企业存款 (人民币)

手续费收入 (人民币)

[例9-5]中国银行上海分行接到伦敦巴克莱银行(可分散记账)开来即期信用证,出口商品茶叶一批,信用证受益人是茶叶公司,金额为£25000。11月5日,中国银行上海分行收到该信用证,立即把该证通知给茶叶公司。11月30日,茶叶公司交来全套出口单据向沪中行办理议付。沪中行于当日办理。12月20日,沪中行收到伦敦巴克莱银行已贷记报单,贷款及银行费均收妥。共计£25150,银行当天对公司办理人民币结汇,并收取人民币结汇手续费0.2%。分录如下:

11/5:

收:国外开来保证凭信 £25000

11/30:

借:应收即期信用证款项 £25000

贷:代收即期信用证款项 £25000

同时,付:国外开来保证凭信 £25000

11/30:

借:代收即期信用证款项 £25000

贷:应收即期信用证款项 £25000

借:存放国外同业——巴克莱银行 £25150

贷:其他营业收入——银行费用 £150

外汇买卖 £25000

借:外汇买卖 ¥194830

贷:外贸外事企业存款——茶叶公司 ¥194440.34

手续费收入 ¥389.66

注:当时汇价为£100=¥779.32%

£25000×英镑买入价779.32%=¥194.830

上面讲的只是收妥结汇的做法。1984年以来,外汇银行已对绝大多数即期信用证业务承做押汇。出口押汇是指银行垫付资金的买入汇票及票据的议付。外汇银行一经承做押款业务,贷款所有权即转移至银行,从而增加了银行的风险。外贸单位可提单收汇,有利于资金周转,经济效益的提高,在押汇的情况下,除议付与结汇部分和收妥结汇有所不同外,其余做法基本一致。

(1)信用证通知和修改时:

通知收:国外开来保证凭信 (外币)

修改增额:收:国外开来保证凭信 (外币)增额

修改减额:收:国外开来保证凭信 (外币红字)减额

(2)押汇时:

借:应收即期信用证款项 (外币)

贷:代收即期信用证款项 (外币)

付:国外开来保证凭信 (外币)

借:出口押汇 (外币)

贷:利息收入——押汇息 (外币)

外汇买卖 (外币)

借:外汇买卖 (人民币)

贷:外贸外事企业存款×公司 (人民币)

手续费收入 (人民币)

押汇息=押汇金额×押汇时间×押汇利率

(3)收妥时:

借:存放国外同业(或其他) (外币)

贷:出口押汇 (外币)

其他营业收入——银行费用 (外币)

同时转销双科目:

借:代收即期信用证款项

贷:应收即期信用证款项

[例9-6]中国银行上海分行收到某外贸公司出口押汇申请书,要求银行叙做一笔US$30000的出口押汇,经审单证、单单完全一致,银行同意做出口押汇。押汇息US$50,银行费US$105,于当日结汇。不收结汇手续费。

通知时:

收:国外开来保证凭信 US$30000

押汇时:

付:国外开来保证凭信 US$30000

借:应收即期信用证款项 US$30000

贷:代收即期信用证款项 US$30000

借:出口押汇 US$30000

贷:利息收入——押汇息 US$50

外汇买卖 US$29950

借:外汇买卖 ¥141073.48

贷:外贸外事企业存款——×公司 ¥141073.48

注:当时汇价为US$100=¥471.03%

US$29950×471.03%(美元买入价)=¥141073.48

收妥时:

借:存放国外同业(或其他) US$30105

贷:出口押汇 US$30000

其他营业收入——银行费用 US$105

同时转销双科目:

借:代收即期信用证款项 US$30000

贷:应收即期信用证款项 US$30000

2.进口L/C业务核算

信用证项下的进口业务,一般有以下几个步骤:进口单位提出申请→外汇银行开立信用证→外汇银行收到国外寄来单据,通知进口公司承付→外汇银行对外付款、对内结汇。

(1)开立信用证时:

借:应收开出信用证款项 US$30000

贷:应付开出信用证款项 US$30000

(2)信用证修改时:

修改增加金额:

借:应收开出信用证款项 (外币)

贷:应付开出信用证款项 (外币)

修改减少金额:

借:应付开出信用证款项 (外币)

贷:应收开出信用证款项 (外币)

(3)承兑时:

(专指远期信用证情况,即期信用证不存在这一过程)

借:应付开出信用证款项 (外币)

贷:应收开出信用证款项 (外币)

借:应收承兑汇票款 (外币承兑金额)

贷:应付承兑汇票款 (外币承兑金额)

承兑金额=货款+利息+银行费用

(4)对外付款、对内结汇时:

借:应付承兑汇票款 (外币承兑金额)

贷:应收承兑汇票款 (外币承兑金额)

借:外贸外事企业存款×公司 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖 (外币)

贷:存放国外同业(或其他) (外币)

手续费收入 (外币)

[例9-7]上海化工进出口公司向日本某化学公司进口一批化肥,委托中国银行上海分行通过日本三和银行(可分散记账)开出信用证一份。信用证金额为J¥1800000。1月20日,沪中行根据化工进出口公司要求开出信用证一份。3月10日,收到三和银行寄来全套单据,货款为J¥18000000,其他费用J¥2000。3月13日,上海化工进出口公司确认付款。

1/20:

借:应收开出信用证款项 J¥1800000

贷:应付开出信用证款项 J¥1800000

3/10:

通知公司确认付款。

3/13:

借:应付开出信用证款项 J¥1800000

贷:应收开出信用证款项 J¥1800000

借:外贸外事企业存款 ¥582087.44

贷:外汇买卖 ¥582087.44

借:外汇买卖 J¥1802000

贷:存放国外同业——三和银行 J¥1802000

注:当时汇价J¥100000=¥3230.23%

1802000×3230.23%(日元卖出价)=¥582087.44

[例9-8]上海设备进出口公司向美国进口设备一台,委托中国银行上海分行开出远期信用证一份,信用证的通知和议付行为麦加利银行,信用证金额为US$65000。承兑后60天付款。8月3日,沪中行开出信用证,9月4日,麦加利银行寄来单据US$65000货款、远期利息US$1950,银行费用US$150。9月4日办理承兑手续(可分散记账,结汇手续费不计)。

8/3开证:

借:应收开出信用证款项 US$65000

贷:应付开出信用证款项 US$65000

9/4承兑:

借:应付开出信用证款项 US$65000

贷:应收开出信用证款项 US$65000

借:应收承兑汇票款 US$67100

贷:应付承兑汇票款 US$67100

11/3:

借:应付承兑汇票款 US$67100

贷:应收承兑汇票款 US$67100

借:外贸外事企业存款——设备进出口公司 ¥317450.10

贷:外汇买卖 ¥317450.10

借:外汇买卖 US$67100

贷:存放国外同业——麦加利银行 US$67100

二、托收和代收结算方式的核算

(一)出口托收业务核算

出口托收是我出口单位根据买卖双方签订的贸易合约,在规定期限内备货出运后,将货运单据连同以进口买方为付款人的汇票一并送交银行,由银行委托境外代理行向进口买方代为交单和收款的一种出口贸易结算方式。托收出口款项,一般经过两个过程:一是托收过程,二是收妥过程。

(1)托收时:

借:应收出口托收款项 (外币)

贷:代收出口托收款项 (外币)

(2)收妥时:

借:代收出口托收款项 (外币)

贷:应收出口托收款项 (外币)

借:存放国外同业(或其他) (外币)

贷:外汇买卖 (外币)

借:外汇买卖 (人民币)

贷:外贸外事企业存款 (人民币)

手续费收入 (人民币)

[例9-9]某分行受工艺品进出口公司委托向伦敦米兰银行(设该分行在其开有“存放国外同业”账户)办理出口托收,金额26000英镑,收到已贷记报单后办理结汇。当日汇买价£100=¥953.60。其分录如下:

借:存放国外同业 £26000.00

贷:应收出口托收款项 £26000.00

借:代收出口托收款项 £26000.00

贷:外汇买卖 £26000.00

借:外汇买卖 ¥247936.00

贷:外贸外事企业存款——工艺品进出口公司 ¥247936.00

(二)进口代收业务核算

进口代收是指国外出口商根据贸易合同规定,于装运货物后,通过国外托收银行寄来单据,委托我银行向进口单位收取款项的一种结算方式。

若进口业务通过代收方式进行,则银行一般在收到国外银行寄来的单据时,代进口单位办理对外付款业务。

(1)收到国外单据时:

借:应收进口代收款 (外币)

贷:进口代收款 (外币)

(2)代公司办理对外付款时:

借:进口代收款 (外币)

贷:应收进口代收款 (外币)

借:外贸外事企业存款 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖 (外币)

贷:存款国外同业(或其他) (外币)

三、汇款结算方式的核算

(一)汇出进口货款

汇出进口货款是指商业银行接受汇款人的委托,签发信用工具,委托境外代理行或异地银行解付汇款的一种结算方式。

如果商品进口货款,是通过汇款的方式结算,这种汇款一般称为汇出进口货款。

(1)汇出时:

借:外贸外事企业存款 (人民币)

贷:外汇买卖 (人民币)

借:外汇买卖 (外币)

贷:汇出汇款 (外币)

(2)解付时:

借:汇出汇款 (外币)

贷:存放国外同业(或其他) (外币)

(二)汇入出口货款

汇入出口货款是指汇入行根据境外代理行和国内联行的电汇、信汇委托,以及受益人(收款人)提示的汇票,把汇入的汇款解付给收款人的过程。

如果国外进口商以汇款的形式,将出口货款汇给我出口商,其货款流转一般有两个过程:一是从国外进口地银行汇入我外汇银行,二是由我外汇银行将汇入款项解付给出口单位。

(1)汇入时:

借:存放国外同业(或其他) (外币)

贷:汇入汇款 (外币)

(2)解付时:

借:汇入汇款 (外币)

贷:外汇买卖 (外币)

借:外汇买卖 (人民币)

贷:外贸外事企业存款 (人民币)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。