三、在产品数量的核算

在产品数量的核算,同其他材料物资数量核算一样,应同时具备账面核算资料和实际盘点资料。企业一方面要做好在产品收发结存的日常核算工作,另一方面要做好在产品的清查工作。做好这两项工作,既可以从账面上随时掌握在产品的动态,又可以查清在产品的实际数量。这不仅对正确计算产品成本,加强生产资金管理以及保证在产品的安全完整有着重要意义,而且对保证账实相符有重要意义。

(一)在产品收发结存的日常核算

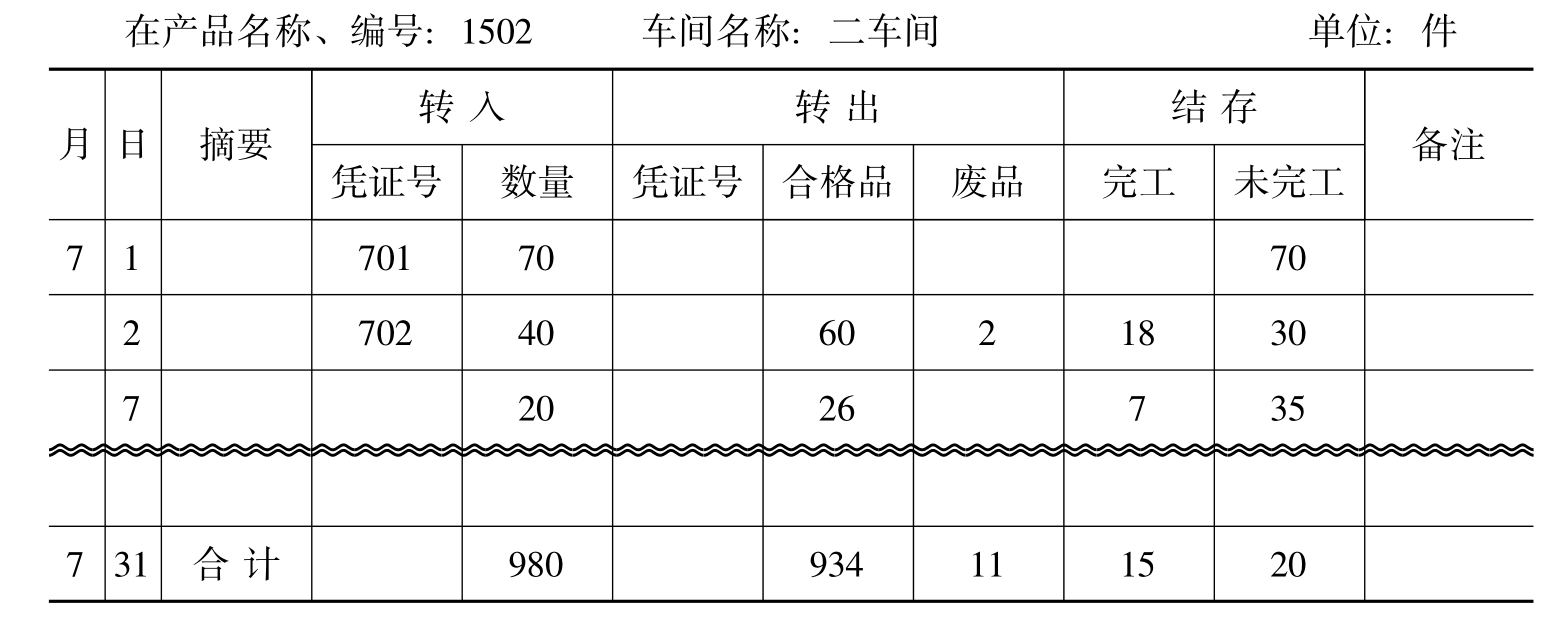

为了进行在产品收发结存的日常核算,应在生产车间内部按产品的品种和在产品的品名(如零部件的名称)设置“在产品收发结存账”(即在产品台账),以便用来反映车间各种在产品的转入、转出和结存的数量。各车间应认真做好在产品的计量、验收和交接工作,并在此基础上根据领料凭证、在产品内部转移凭证、产成品检验凭证和产品交库凭证,及时、完整地登记在产品收发结存账。该账簿由车间核算人员登记。通过在产品的日常核算,可以从账面上反映其结存量。在产品收发结存账的基本格式见表4-1。

表4-1 在产品收发结存账(在产品台账)

(二)在产品清查的核算

由于企业在产品的种类和数量繁多,而且每一件在产品又要经过许多加工阶段,所以对于在产品日常核算所反映的账面结存量是否与实际情况相符合,还必须通过在产品清查进行核对。在产品应定期进行清查,也可以不定期轮流清查。在产品清查一般于月末结账前进行,并采用实地盘点法。盘点的结果,应填制“在产品盘点表”,并与在产品台账核对。如有不符,还应填制“在产品盘盈盘亏报告表”,并说明发生盈亏的原因及处理意见等。对于毁损的在产品还要登记残值。企业会计人员应在认真审核并报经有关部门和领导审批后,对清查的结果进行相应的账务处理。

在产品发生盘盈时,按盘盈在产品的成本,借记“生产成本——基本生产成本”科目,贷记“待处理财产损溢”科目;按管理权限报经批准处理时,借记“待处理财产损溢”科目,贷记“管理费用”科目。在产品发生盘亏和毁损时,借记“待处理财产损溢”科目,贷记“生产成本——基本生产成本”科目;按税法规定,在产品盘亏、毁损要换算应负担的增值税,借记“待处理财产损益”科目,贷记“应交税费——应交增值税"进项税额转出#”科目。按管理权限报经批准处理时,对于毁损在产品的残值,借记“原材料”等科目;对于应由保险公司和过失人的赔款,借记“其他应收款”科目;扣除残料价值和应由保险公司、过失人赔款后的净损失,属于一般经营损失的部分,借记“管理费用”科目;属于非常损失的部分,借记“营业外支出”科目,贷记“待处理财产损益”科目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。