【摘要】:采用定额法计算产品成本,应当根据企业现行消耗定额和费用定额,按照企业确定的成本项目,分产品品种分别制定产品定额成本。零部件较少时一般直接根据零部件的定额卡计算产成品定额成本,通常要编制产品消耗定额计算表。

二、定额成本的计算

采用定额法计算产品成本,应当根据企业现行消耗定额和费用定额,按照企业确定的成本项目,分产品品种(企业确定的成本核算对象)分别制定产品定额成本。定额成本制定后,要编制出各种产品的定额成本表。为了便于进行成本分析和考核,定额成本采用的成本项目和计算方法,应当与计划成本、实际成本采用的成本项目和计算方法一致。

产品的定额成本一般由企业的财会部门会同企业计划、技术、生产等部门共同制定。由于各个企业产品生产工艺过程不同,产品定额成本的计算程序也不尽相同。

如机械产品由其零件和部件组成。如果产品的零部件不多,一般先计算零件定额成本,然后再汇总计算部件和产成品的定额成本。如果产品的零部件较多,为了简化成本计算工作,也可以不计算零件定额成本,而根据所有零件原材料消耗定额、工序计划和工时消耗定额的零件定额卡,以及原材料计划单价、计划的工资率和其他费用率,计算部件定额成本,然后汇总计算产成品的定额成本。零部件较少时一般直接根据零部件的定额卡计算产成品定额成本,通常要编制产品消耗定额计算表。

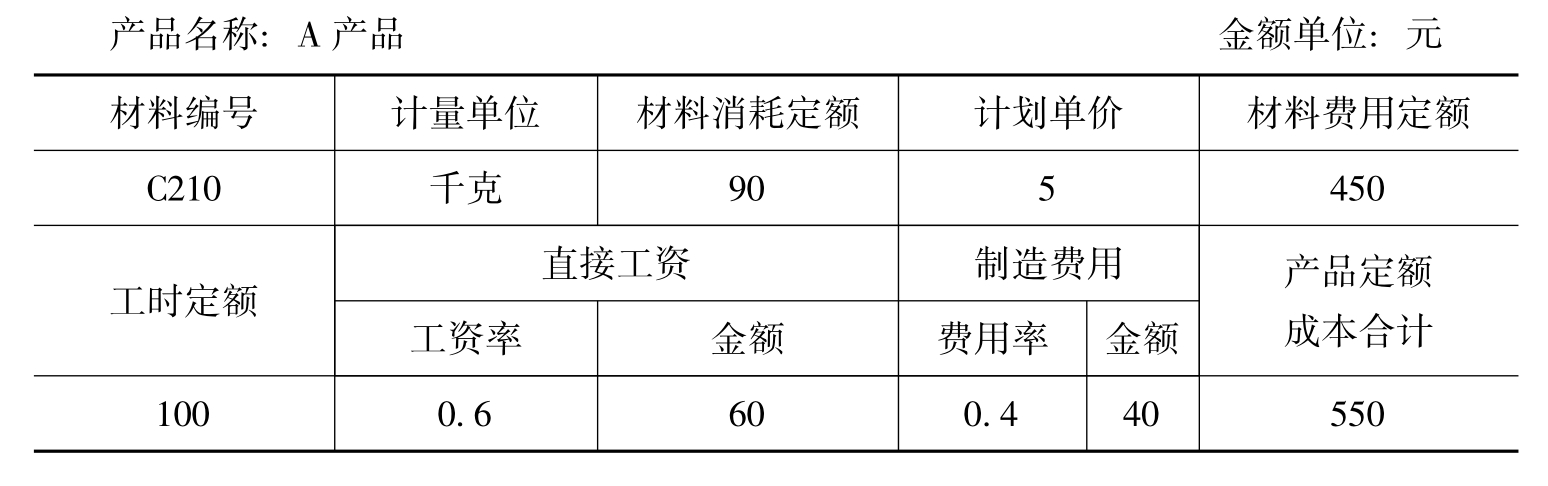

【例6-2】海鑫工厂进行A产品的生产,当年3月,该厂投入A产品300件,月初在产品25件,月末完工310件,在产品15件。材料在生产时一次投入。其定额资料如表6-6所示。

表6-6 海鑫工厂产品消耗定额计算表

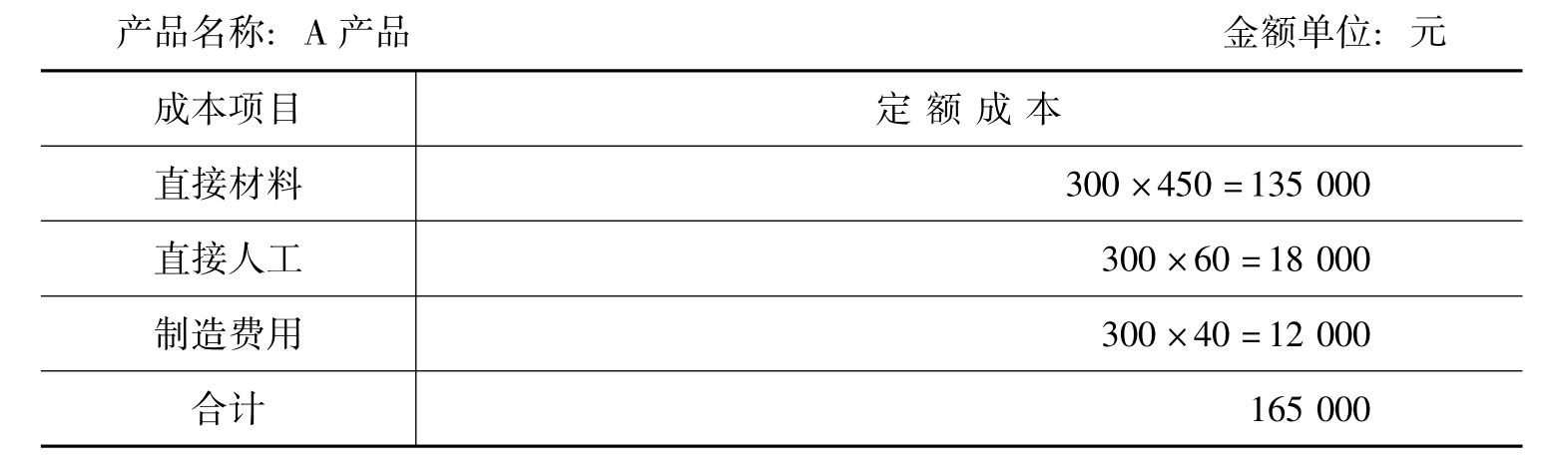

由表6-6得本月定额成本表如表6-7所示。

表6-7 本月定额成本表

想一想

定额法下,期末完工产品的成本由哪几部分组成?采用定额法计算产品成本应具备哪些条件?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。