三、定额差异的计算

(一)脱离定额差异的计算

在生产费用发生时,企业应将实际生产费用区分为符合定额的费用和脱离定额的差异,将符合定额的费用和脱离定额的差异分别计算,并予以汇总,作为计算产品实际成本的基础。

产品定额成本应当按照企业规定的成本项目制定,脱离定额的差异也应当按照成本项目分别核算。

1.直接材料费用脱离定额差异的计算

直接材料费用脱离定额的差异包括材料耗用量差异(量差)和材料价格差异,这里只指材料耗用量差异(量差),即生产过程中产品实际耗用材料数量与其定额耗用量之间的差异。用公式表示为:

![]()

在实际工作中,计算直接材料费用脱离定额差异,一般有限额领料单法、切割法和盘存法等。

(1)限额领料单法。又叫差异凭证法。为了控制材料领用,在采用定额成本法时,必须实行限额领料制度,符合定额的原材料应根据“限额领料单”等定额凭证领发。由于其他原因需要超额领料或者领用代用材料,应根据专设的“超额材料领料单”、“代用材料领料单”等差异凭证,经过一定的审批手续领发。办理退料手续,“退料单”也应视为差异凭证。“超额材料领料单”上的材料数额,属于材料脱离定额的超支差异;“退料单”中所列的原材料数额和“限额领料单”中的原材料余额,都是原材料脱离定额的节约差异。

(2)切割法。为了核算用料差异,更好地控制用料,对于经过切割才能使用的材料,例如板材料、棒材等,除了采用限额法以外,还应采用切割核算法,填制“材料切割核算单”计算材料脱离定额的差异,控制用料。

“材料切割核算单”应当按切割材料的批别开立,“材料切割核算单”中填列切割材料的种类、数量、消耗定额以及应切割的毛坯数量;切割完成后,再填写实际切割成的毛坯数量和材料的实际消耗量等。根据切割的毛坯数量和消耗定额,计算出材料的定额耗用量后,可以与实际耗用量相比较,确定脱离定额的差异。

(3)盘存法。盘存法是指通过定期盘存的方法来核算材料脱离定额差异。

盘存法核算材料脱离定额差异的顺序是:先根据“产品入库单”等凭证记录的完工产品数量和实地盘存确定的期初及期末在产品数量,计算出本期投产产品数量;再用本期投产产品数量乘以单位产品材料定额消耗量,计算出原材料定额消耗量;最后将材料实际消耗量与定额消耗量比较,计算出材料脱离定额的差异。这种方法一般适用于原材料在生产开始时一次投入的产品,有关计算公式如下:

2.直接人工脱离定额差异的计算

(1)在计件工资制下,生产工人工资属于直接计入费用,其脱离定额差异的计算与原材料脱离定额差异的计算相类似,符合定额的生产工人工资,应该反映在产量记录中;脱离定额的差异通常反映在专设的“工资补付单”等差异凭证中,主要指在计件单价之外支付的工资、津贴、补贴等。

(2)在计时工资制下,生产工人工资属于间接计入费用,其脱离定额的差异不能在平时按照产品直接计算,只有在月末实际生产工人工资总额和产品生产总工时确定以后,才能按照下列公式计算:

直接人工脱离定额的差异=实际直接人工费用-定额直接人工费用

定额直接人工费用=该产品实际完成的定额工时×计划小时工资率

实际直接人工费用=该产品实际完成的生产工时×实际小时工资率

计划小时工资率=计划产量的定额直接人工费用÷计划产量的定额生产工时

实际小时工资率=实际直接人工费用总额÷实际生产总工时

3.制造费用脱离定额差异的计算

制造费用是生产单位为生产产品和提供劳务所发生的间接费用,在日常核算中不能分产品(成本核算对象)进行计算。各种产品所应负担的定额制造费用和脱离定额的差异,只有在月末时才能按照上述计时工资的计算公式确定。

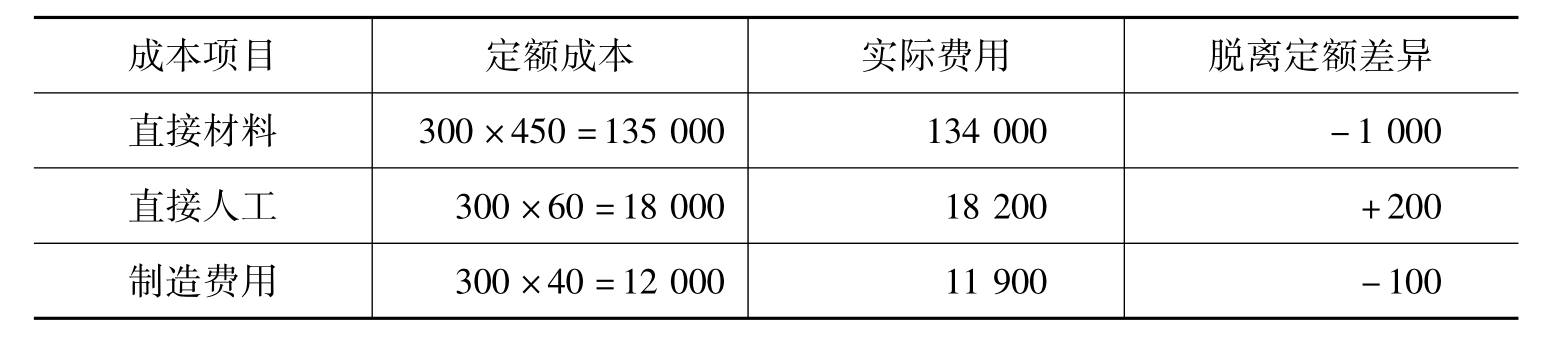

【例6-3】已知[例6-2]的资料,海鑫工厂本次生产中发生直接材料为134000元,直接工资18200元,制造费用11900元。计算各成本项目的定额成本,编制“本月定额成本和脱离定额成本差异汇总表”,如表6-8所示。

表6-8 本月定额成本和脱离定额成本差异汇总表

(二)材料成本差异的计算

采用定额差异计算成本,为了便于产品的分析和考核,原材料的日常核算必须按计划成本进行。正因为如此,原材料的定额费用和脱离定额的差异都应按原材料的计划成本计算。在月末计算在产品的实际原材料费用时,还必须乘以原材料成本差异率,计算应该分配负担的原材料成本差异,即所耗原材料的价格差异(价差)。

![]()

【例6-4】接前例,本月直接材料实际发生134000元,材料成本差异率为-3%,计算A产品应负担的材料成本差异。

A产品应负担的材料成本差异=134000×(-3%)=-4020

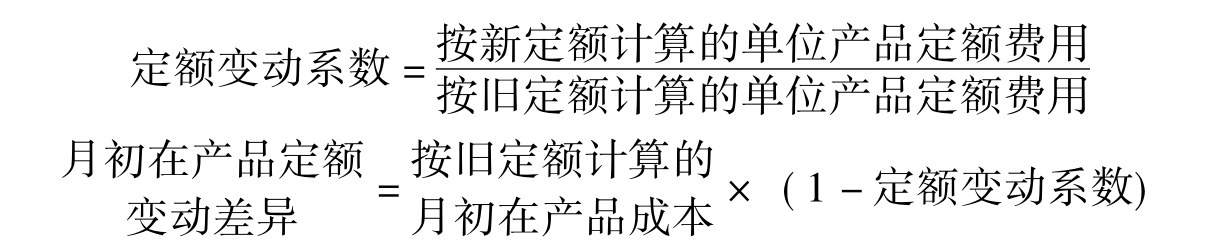

(三)定额变动差异的计算

定额变动差异,是指由于修订定额或生产耗费的计划价格而产生的新旧定额之间的差额。为了将按旧定额计算的月初生产品的定额成本和按新定额计算的本月投入产品定额成本置于统一基础上,需要按新定额计算月初在产品的定额变动差异,用以调整月初在产品的定额成本。

月初在产品定额变动差异可以将月初在产品按修订后的定额计算的定额成本与修订前定额成本进行比较,计算出定额变动差异;也可根据变动前后单位产品的定额成本,计算一个定额变动系数,再据以确定月初在产品定额变动差异。

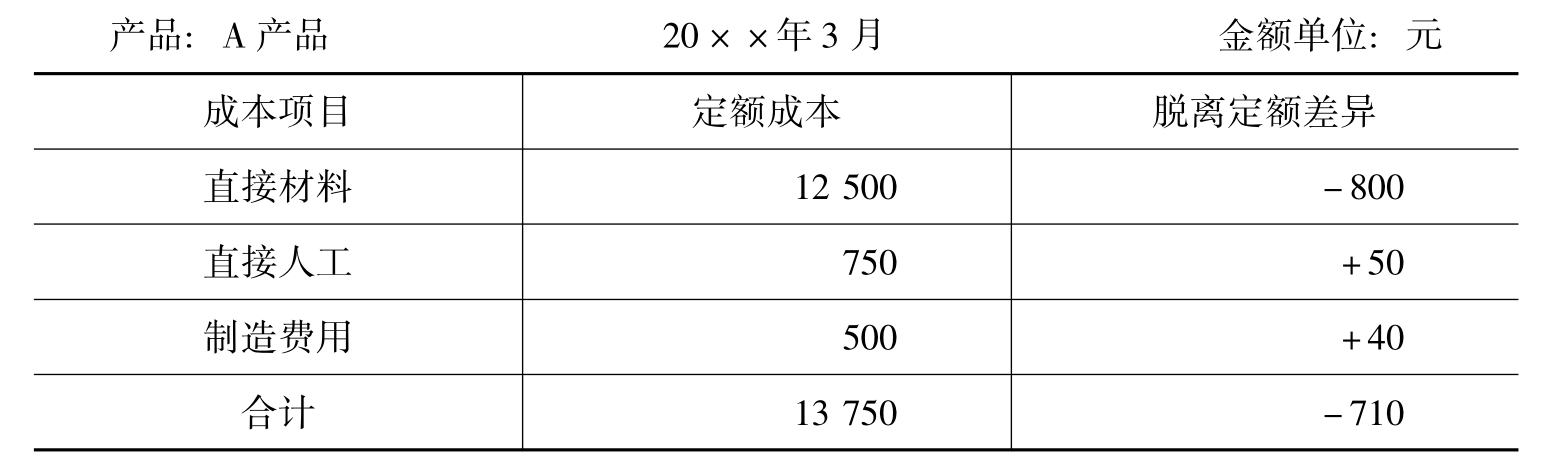

【例6-5】海鑫工厂月初在产品定额成本及脱离定额差异见表6-9。

表6-9 月初在产品定额成本及脱离定额差异

海鑫工厂定额变动资料如下:该工厂由于工艺技术的改进,于该年2月对材料消耗定额进行修订,将材料消耗定额由100千克/件调整为90千克/件,其余各项消耗定额不变。计算3月初在产品定额变动差异。

![]()

月初在产品定额变动差异=12500×(1-0.9)=1250

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。