四、定额法举例

在修订定额的月份,产品的实际成本应按下列公式计算:

![]()

(一)登记本月发生的生产费用

根据本月实际发生的生产费用,将符合定额的费用和脱离定额的差异分别核算,编制有关会计分录,记入产品生产成本明细账中的相应项目。

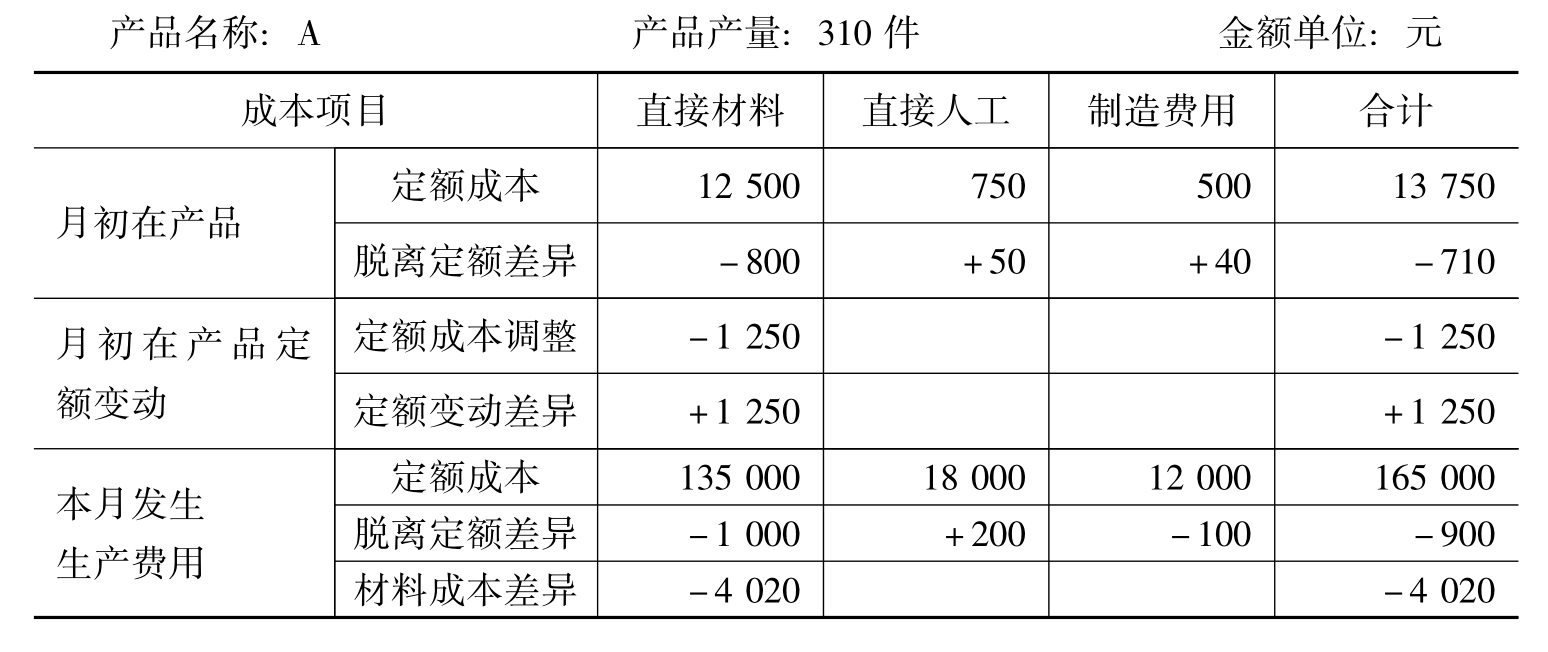

【例6-6】根据本章[例6-2]至[例6-4],编制有关会计分录,并记入海鑫工厂A产品生产成本明细账。[例6-4]月初在产品定额调整不属于实际发生费用,可以直接记入A产品生产成本明细账相应栏内,不应编制会计分录。有关会计分录如下:

1.结转产品生产领用材料计划成本

[例6-2]中(见表6-7)海鑫工厂A产品本月耗用材料计划成本为134000元。

2.分配工资

[例6-3]中(见表6-8)海鑫工厂本月应付工资为18200元。

3.分配并结转制造费用

[例6-3]中(见表6-8)海鑫工厂本月实际制造费用为11900元。

4.结转材料成本差异

[例6-4]中海鑫工厂A产品应负担的材料成本差异为节约4020元。

(二)分配脱离定额差异

在定额法下,成本的日常核算是将定额成本与各种成本差异分别核算的,因而完工产品与月末在产品的费用分配上,应按定额成本和各种成本差异分别进行。先计算完工产品和月末在产品的定额成本,然后分配计算完工产品和月末在产品的各种成本差异。

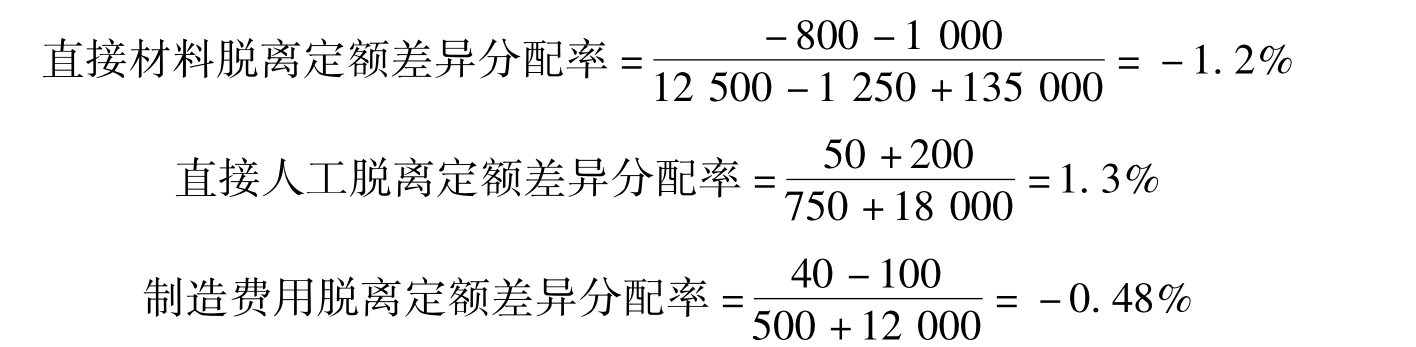

1.计算脱离定额差异分配率(按成本项目计算)

2.计算完工产品与月末在产品定额成本

(1)完工产品定额成本

直接材料定额成本=310×450=139500

直接人工定额成本=310×60=18600

制造费用定额成本=310×40=12400

(2)月末在产品定额成本

直接材料定额成本=12500+135000-1250-139500=6750

直接人工定额成本=750+18000-18600=150

制造费用定额成本=500+12000-12400=100

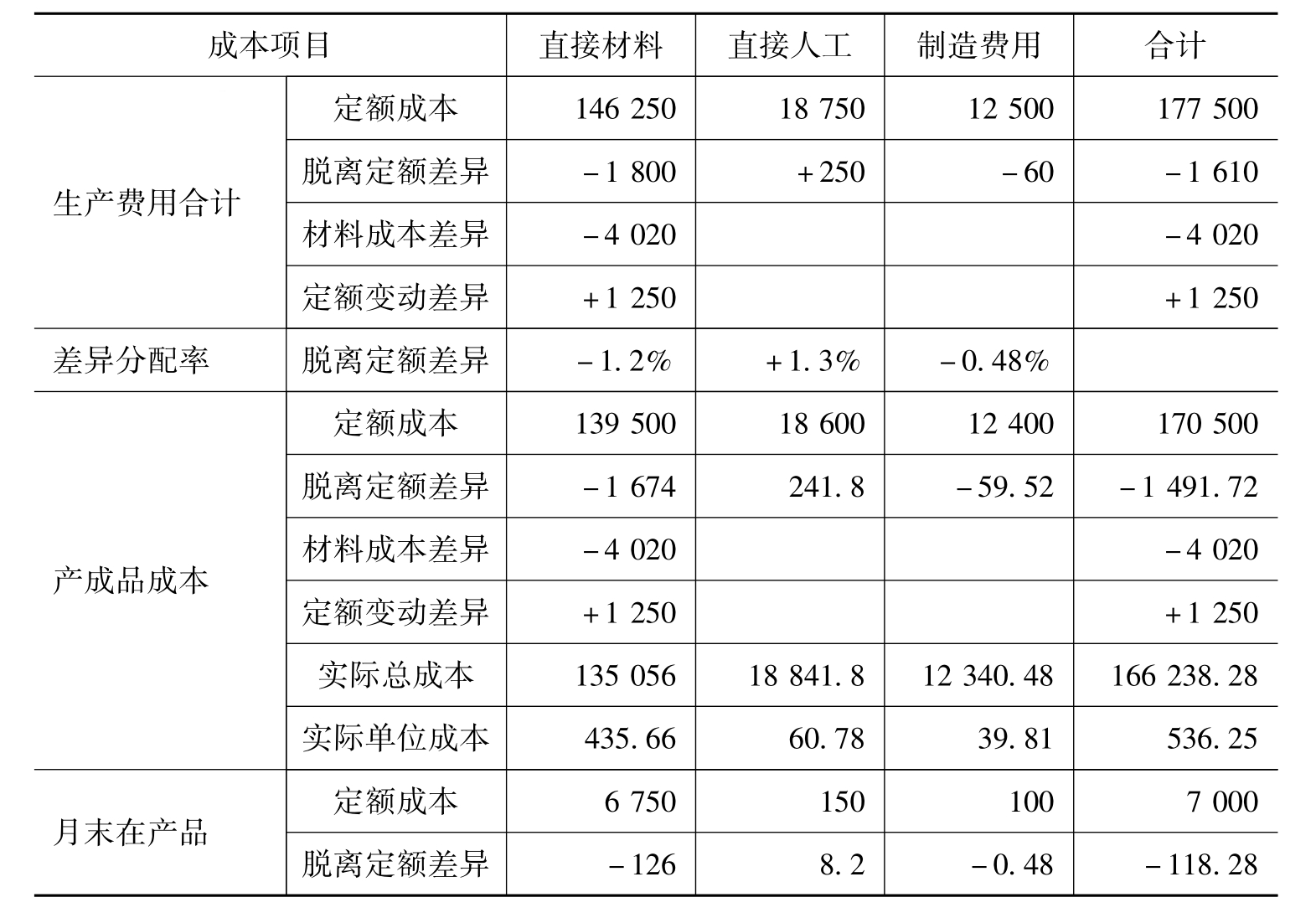

3.计算完工产品与在产品应分配的脱离定额差异

(1)完工产品应负担的脱离定额差异

完工产品应负担直接材料脱离定额差异=139500×(-1.2%)=-1674

完工产品应负担直接人工脱离定额差异=18600×1.3%=241.8

完工产品应负担制造费用脱离定额差异=12400×(-0.48%)=-59.52

(2)在产品应负担的脱离定额差异

在产品应负担直接材料脱离定额差异=-1800-(-1674)=-126

在产品应负担直接人工脱离定额差异=250-241.8=8.2

在产品应负担制造费用脱离定额差异=-60-(-59.52)=-0.48

4.计算完工产品与在产品实际成本

做一做

根据上述资料,分成本项目计算并汇总完工产品与月末在产品的实际成本。

上述结果在A产品“产品成本计算单”中登记见表6-10。

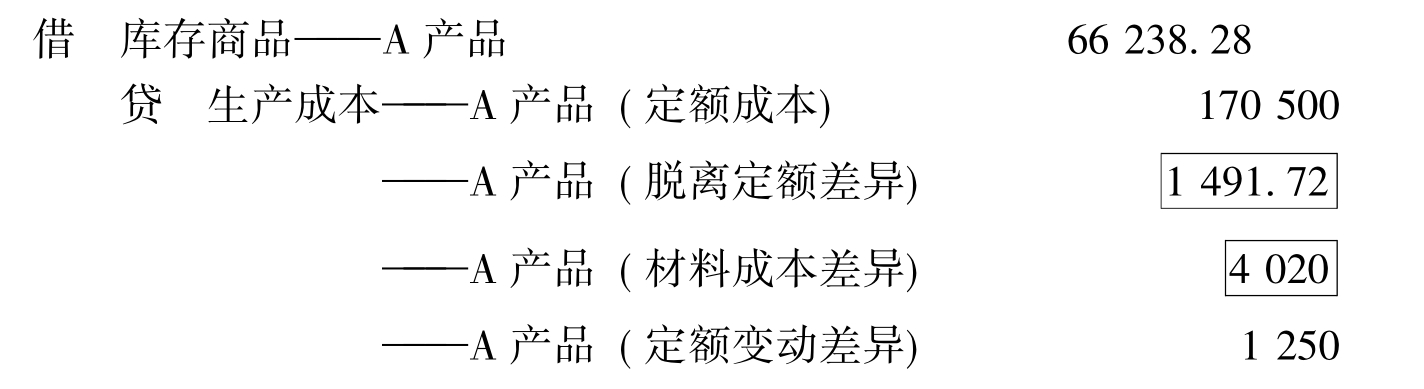

(三)结转完工产品实际成本

表6-10 产品成本计算单

续表

根据成本计算结果,编制结转本月完工入库A产品成本的会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。