二、主要产品单位成本表的编制

![]()

(一)主要产品单位成本表的内容和结构

1.主要商品产品成本表的意义

主要产品单位成本表是反映企业在报告期内生产的各种主要产品单位成本的构成情况和各项主要技术经济指标执行情况的报表。

主要产品单位成本表是对产品生产成本表的有关单位成本所作的进一步补充说明。根据该表,可以考核各种主要产品单位成本计划的执行结果,分析各成本项目和消耗定额的变化及其原因,分析成本构成的变化趋势等。总之,该表有助于分析成本变动的内在原因,挖掘降低成本的潜力。

2.主要产品单位成本表的结构

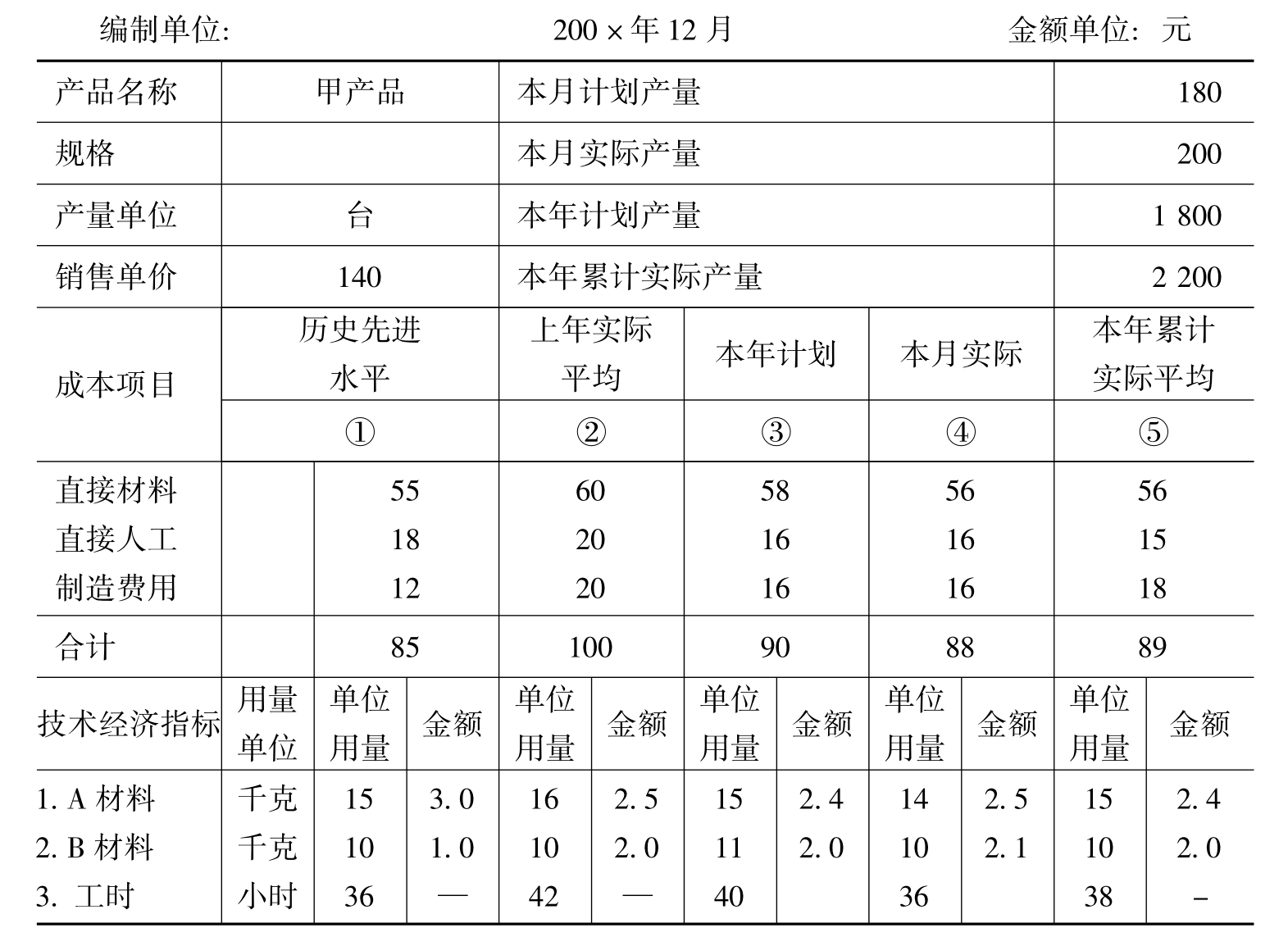

主要产品单位成本表按产品品种分别设置,分为产量、单位成本和主要技术经济指标三部分。

产量部分主要包括产品名称、规格、计量单位、单位售价和各种产量资料。

单位成本部分分别按成本项目列示历史先进水平、上年实际平均、本年计划、本月实际和本年累计实际平均的单位成本,分别反映直接材料、直接人工和制造费用等主要成本项目的金额及合计数。

主要技术经济指标部分则分别列示主要材料和工时的历史先进水平、上年实际平均、本年计划、本月实际和本年累计实际平均的单位用量。

主要产品单位成本表的格式和内容见表7-2。

表7-2 主要产品单位成本表

(二)主要产品单位成本表的编制方法

主要产品单位成本表的编制依据主要是有关产品的“产品成本明细账”资料、成本计划、历年有关成本资料、上年度本表有关资料及产品产量、材料和工时的消耗量等资料。

主要产品单位成本表应按主要产品分别编制。

主要产品单位成本表各项目的填列方法如下:

(1)“本月计划产量”和“本年计划产量”项目:分别根据本月和本年产品产量计划填列。

(2)“本月实际产量”和“本年累计实际产量”项目:根据统计提供的产品产量资料或产品入库单填列。

(3)“成本项目”各项目:按规定填列。

(4)“主要技术经济指标”项目:反映主要产品每一单位产量所消耗的主要原材料、燃料、工时等的数量,根据业务核算资料填列。

(5)“历史先进水平”栏各项目:反映本企业历史上该种产品成本最低年度的实际平均单位成本和实际单位用量,根据有关年份成本资料填列。

(6)“上年实际平均”栏各项目:反映上年实际平均单位成本和单位用量,根据上年度本表的“本年累计实际平均”单位成本和单位用量的资料填列。

(7)“本年计划”栏各项目:反映本年计划单位成本和单位用量,根据年度成本计划资料填列。

(8)“本月实际”栏各项目:反映本月实际单位成本和单位用量,根据本月产品成本明细账等有关资料填列。

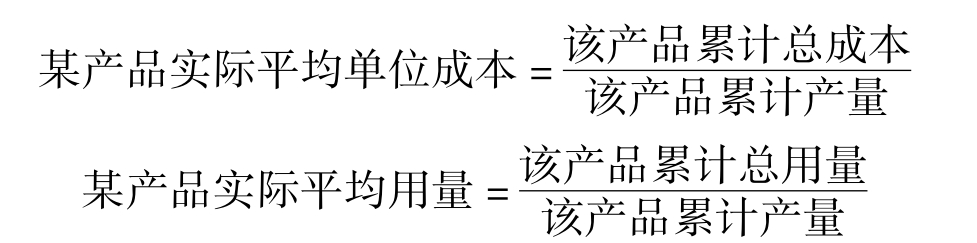

(9)“本年累计实际平均”栏各项目:反映本年年初至本月月末该种产品的平均实际单位成本和单位用量,根据年初至本月月末的已完工产品成本明细账等有关资料,采用加权平均计算后填列。有关计算公式如下:

对本表中不可比产品,不填列“历史先进水平”、“上年实际平均”的单位成本和单位用量。本表中按成本项目反映的“上年实际平均”、“本年计划”、“本月实际”、“本年累计实际平均”的单位成本合计,应与产品生产成本表中的各该产品单位成本金额分别相等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。