二、水上运输企业的成本核算

(一)水上运输企业的类型

水上运输企业是从事水上的旅客和货物的运输单位。按照船舶航行的水域不同,可分为沿海运输、远洋运输和内河运输。沿海运输是指海运企业船舶在近海航线上航行,往来于国内的沿海港口之间;远洋运输是海运企业的船舶在国际航线上航行,往来于国内外港口之间;内河运输是指内河运输企业的船舶航行于江河港口之间。

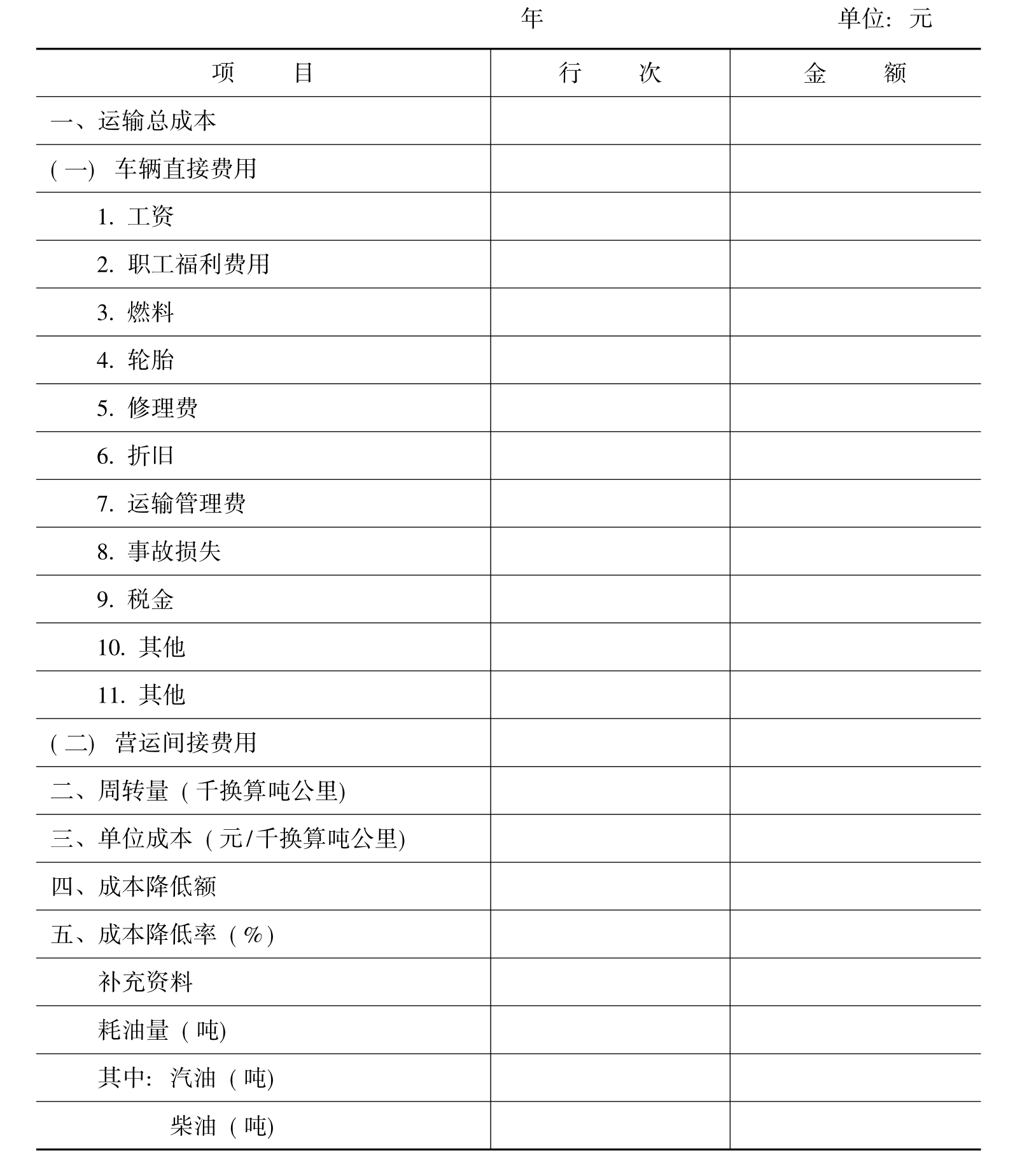

表8-1 汽车运输成本表

(二)水上运输企业成本核算的特点

1.成本核算对象

水上运输是以客、货运输业务作为成本计算对象,为了加强成本管理,必须分别以航线、航次、船舶类型(客轮、货轮、油轮、拖轮等)和单船作为成本计算对象;内河运输由于航行时间短,一般不以航次作为成本计算对象。

2.成本核算期

水上运输企业的成本核算期按照月份、季度、年度来计算企业的成本。

3.成本核算单位

沿海、远洋运输企业的成本核算单位是:客运成本为千人·海里;货运成本为千吨·海里;客货混合运输的综合成本是将千人·海里与千吨·海里进行换算。内河运输企业的成本核算单位是:客运成本为千人·公里;货运成本为千吨·公里。

4.成本项目

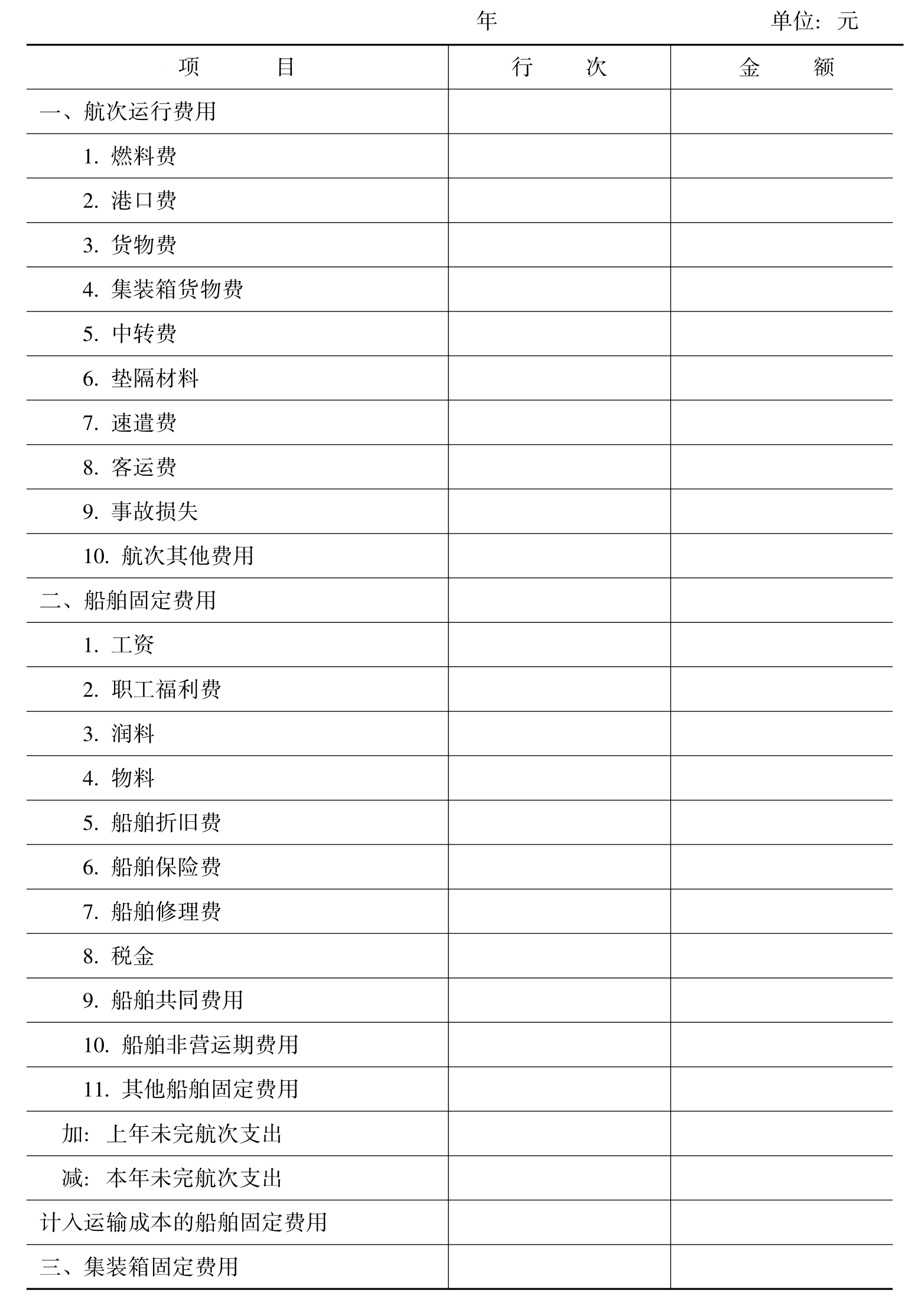

(1)沿海、远洋运输企业的成本项目包括航次运行费用、船舶固定费用、集装箱固定费用、船舶租赁费用和营运期间的间接费用等项目。

航次运行费用是指船舶在运输生产过程中发生的直接费用,包括:燃料费、港口费、货物费、集装箱货物费、中转费、垫隔材料、速遣费、客运费、事故费用、航次其他费用等。

船舶固定费用是指为保持船舶适航状态所发生的费用。包括:工资、职工福利费、润料、物料、船舶折旧费、船舶修理费、保险费、税金、船舶非营运期费用、船舶共同费用等。

集装箱固定费用是指企业自有或租入的集装箱在营运过程中发生的固定费用。集装箱固定费用的项目和内容规定有:集装箱保管费、集装箱折旧费、集装箱租费、集装箱修理费、集装箱保险费、集装箱底盘车费用、集装箱其他费用等。

船舶租费是指企业租入运输船舶参加营运,按规定应支付给出租人的租费。

营运间接费用是指企业营运过程中所发生的不能直接计算运输成本核算对象的各种间接费用。包括企业各个生产单位(分公司、船队)为组织和管理运输生产所发生的运输生产管理人员工资、职工福利费、折旧费、租赁费(不包括融资租赁)、修理费、材物料消耗、低值易耗品、取暖费、水电费、办公费、差旅费、运输费、保险费、设计费、试验检查费、劳动保护费以及其他营运间接费用。

(2)内河运输业务成本项目包括船舶直接费用、船舶维护费用、集装箱固定费用、营运间接费用。

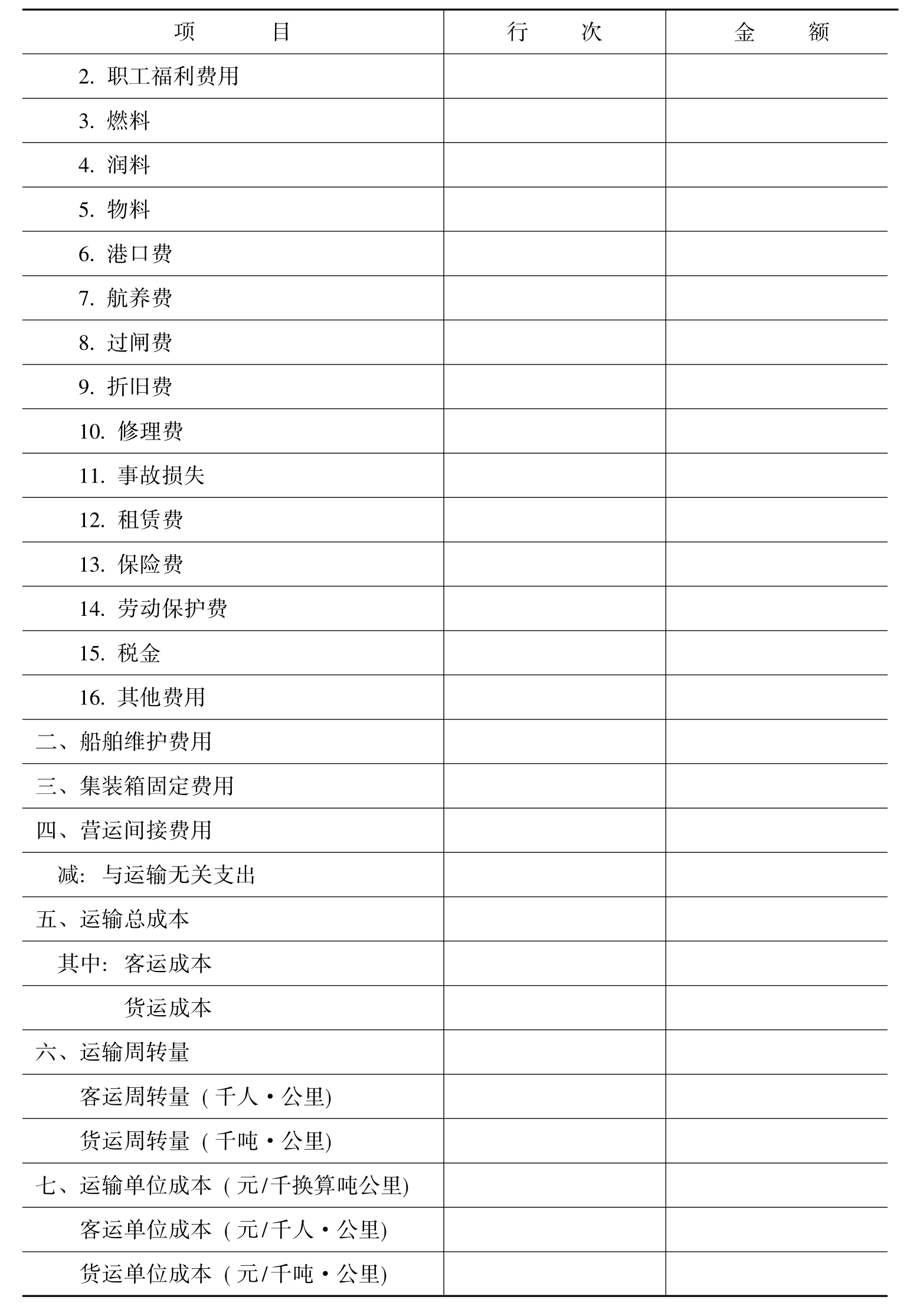

船舶直接费用是指运输船舶在航行中和为保持船舶适航状态所发生的费用,包括:工资、职工福利费、燃料、润料、物料、港口费、航养费、过闸费、运输管理费、折旧费、修理费、事故损失费、租费、保险费、税金、劳动保护费、其他费用等。

船舶维护费用是指有封冻、枯水等非通航期的企业在非通航期发生,应由通航期运输成本负担的船舶维护费用。

集装箱固定费用是指按规定办法分配应由本期运输成本负担的集装箱固定费用。

营运间接费用是指营运过程中发生的不能计入本期成本计算对象但应由本期运输成本负担的各种间接费用。

(三)水上运输业务的成本核算

1.海洋运输业务的成本构成与核算

(1)航次运行费用。运输船舶所发生的船舶航次运行费用,应根据原始凭证或费用计算表编制记账凭证,按不同成本计算对象,直接记入“运输支出”科目的明细分类账的有关项目。

按单船核算成本,应直接列入各船月度运输成本。

按航次核算成本,应区别以下情况分别核算:属当期已完航次船舶航次费用,可直接列入各船的航次成本;对于航次已经结束,国内外代理单位账单和船舶燃料消耗报告在当期期末尚未到达,由财会部门根据船舶所到港口的费率、运输契约、货种、运量、港口作业情况及船舶燃料消耗航次电报、船存燃料平均单价进行预估,列入已完航次船舶航次运行费用,并在下一航次期初用红字原数冲回,依此类推,直至收到已完航次港口使用费实际账单和船舶燃料消耗报告后,按实际发生数计入航次运行费用。

按航次核算成本的远洋运输企业,应在“运输支出”科目下按船舶航次设立“船舶航次费用明细账”或“航次成本计算单”,归集船舶每航次所发生的航次直接费用,并用以结算成本。

(2)船舶固定费用。船舶固定费用包括单船费用、共同费用和非营运期费用,应按规定费用项目设立“船舶固定费用明细账”,运输船舶所发生的固定费用,应根据原始凭证或费用计算表编制记账凭证,分别按不同的成本计算对象,直接记入各船“船舶固定费用账”的有关项目。

按单船核算成本的企业,船舶固定费用应按月计入各月运输成本;按航次核算成本的企业,月度终了将船舶固定费用按各船营运天数分配计入该船本月内已完和未完的航次成本。

船舶共同费用是指应由企业所有船舶共同负担,需要经过分配再由各船负担的船员费用和船舶业务费用。费用发生时,应根据有关记账凭证和费用汇总表,按照费用发生的先后记入“船舶固定费用-船舶共同费用”科目,并按规定费用项目设立费用明细账进行归集登记;在月度终了,通常按各船的艘·天,吨·天或其他比例分摊编制“船舶共同费用分配表”,分别记入各船的“船舶固定费用——船舶共同费用”科目。

船舶非营运期费用是指船舶在非营运期内发生的燃料、港口费和其他非营运期费用。

(3)集装箱固定费用。企业应设置“集装箱固定费用”明细分类账,按规定的费用项目设置专栏。财会部门应根据有关记账凭证和费用汇总表,按照费用发生的先后,序时登记入账,归集集装箱固定费用。月终,按单船核算成本的企业,应将归集的集装箱固定费用,按(重)箱天数比例分摊,编制“集装箱固定费用分配表”,计入各船的月度运输成本;按航次核算成本的企业,应将归集的集装箱固定费用,按(重)箱天数比例分摊,编制“集装箱固定费用分配表”,计入各航次运输成本。

(4)船舶租费。企业租入船舶(不包括融资租入),按合约支付的船舶租费中,程租费按船舶航次计入航次结束月度的单船成本,期租费按航次日历天数分摊计入有关航次成本。航次跨年度时,按会计核算年度日历天数分配,属于未完航次的租费,记入“未完航次支出”项目。实行单船核算成本的企业,船舶租费按月度划分,分别计入有关月度的单船成本,上年支付属于下年的船舶租费,作待摊费用处理。

(5)与运输无关费用。与运输无关费用是指运输船舶在营运生产中从事与运输无关业务,如旅客服务业务、港内作业、救援遇难船舶等工作。在计算运输成本时,必须在运输船舶费用中扣除完成这些业务所发生的与运输无关费用,记入“其他业务支出”项目。与运输无关费用的扣除方法:一是按本期从事运输工作和非运输工作天数的比例,分船计算;二是在非运输工作天数较少的情况下,按营运吨天数计算扣除。

(6)运输总成本和单位成本计算。企业全部营运船舶所发生的船舶费用,扣除与运输无关费用,即为运输总成本;运输总成本除以客货运换算周转量即为运输综合单位成本。

客货运成本和客、货单位成本计算:将客轮的直接费用和客货轮分配由客运负担的直接费用汇总,并加以应负担的营运间接费用,即为客运成本;将货轮的直接费用和客货轮分配由货运负担的直接费用汇总,并加以应负担的营运间接费用,即为货运成本。

2.内河运输业务的成本构成与核算

(1)船舶直接费用。企业的船舶直接费用应按照客轮、客货轮、货轮、油轮、拖(推)轮、驳船等船舶类型在“运输支出”科目设置明细分类账,按规定的成本项目设置专栏。也可根据本单位成本管理的需要,按航次、航线和单船设置成本明细分类账。

企业运输船舶所发生的船舶直接费用应根据原始凭证和费用分配表直接记入运输成本明细分类账的有关项目,船舶临时从事非运输工作(如救援、临时出租、短期征用等)所发生的船舶直接费用,仍在有关船舶的成本明细账内归集,在计算运输成本时予以扣除。企业的交通工作船舶、供应船舶、流动修理船舶以及自营港埠的港船舶、趸船等应分别在“辅助营运费用”和“营运间接费用”中设立明细账、登记并汇集所发生的费用,不得直接计入运输成本。

企业归集的船舶直接费用,应分别由客运、货运、油运、排运等运输种类负担;客货轮的船舶直接费用应在客货轮客运和客货轮货运之间分摊。

(2)船舶维护费用。企业应设置“船舶维护费用”明细分类账,并按规定的费用项目设置专栏进行明细核算(非通航期的内河运输企业船舶维护费用,可按航期前、航期后分别设立明细分类账),财会部门应根据有关记账凭证和费用汇总表,按照费用发生的先后,序时登记入账,归集实际发生的船舶维护费用。

企业应将通航期每月运输成本应负担的船舶维护费用,按照各运输种类船舶费用的比例分摊,编制“船舶维护费用分配表”,据此计入各运输种类成本;年度终了,企业应将全年的船舶维护费用实际发生数与分配数之差额,调整到当年的运输成本。

(3)集装箱固定费用。企业应按集装箱类型设置“集装箱固定费用”明细分类账,按规定的费用项目设置专栏进行明细核算。所发生的集装箱固定费用,能直接计入营运成本的则直接计入,不能直接计入的需按一定比例分摊计入。由运输成本负担的集装箱固定费用,可按各运输种类船舶直接费用的比例分摊计入各运输种类成本。企业的集装箱固定费用,应在月终按实际发生数进行分配。

(4)运输总成本和单位成本的计算。企业全部运输船舶所发生的船舶直接费用及分配由运输成本负担的船舶维护费用、集装箱固定费用和营运间接费用,扣除与运输成本无关的费用,即为企业的运输总成本。

(四)水上运输业务的成本计算

水上运输企业月末应编制相应的成本计算表,以反映运输的总成本和单位成本情况。成本计算表的格式见表8-2和表8-3。

表8-2 海洋运输成本表

续表

表8-3 内河运输成本表

续表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。