一、约当产量法实训

(一)实训目的

通过练习约当产量法,熟悉约当产量法的适用范围,掌握约当产量法的基本原理和实用技能。

(二)实训资料

荆宜制造有限公司有两个基本生产车间,第一车间生产丁产品,第二车间生产丙产品。第一车间生产的丁产品由三道工序加工制成,原材料在生产开始时一次投入;第二车间生产的丙产品经两道工序加工制作完成,原材料在每道工序开始时一次投入。2007年9月生产两种产品相关的产量、定额、工时和成本费用资料如下:

1.工时、消耗定额资料

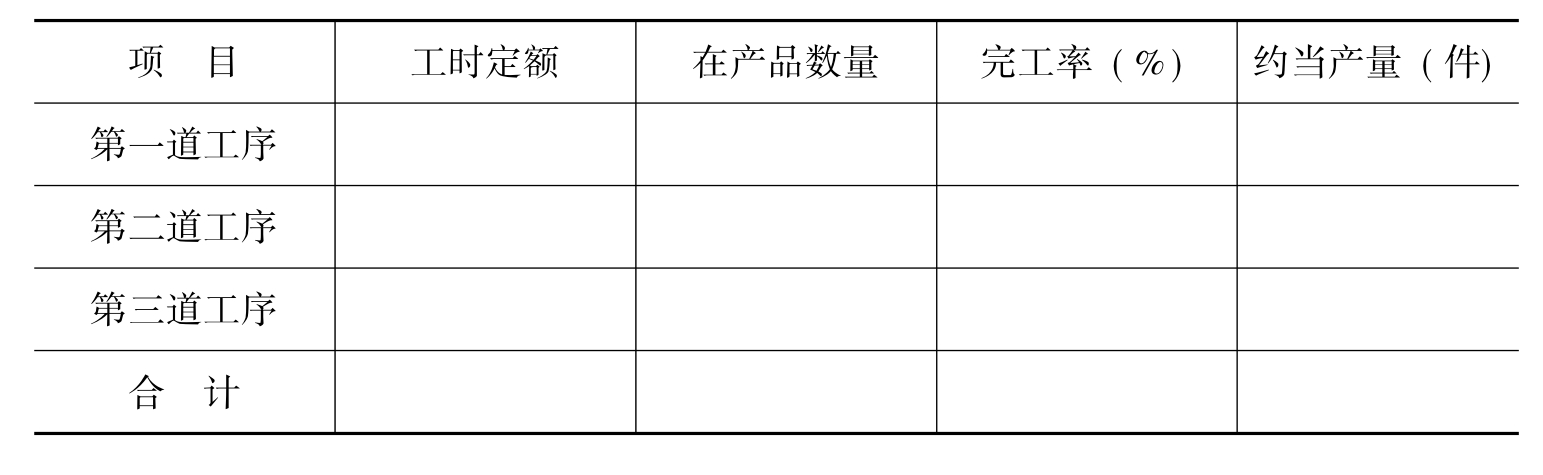

第一车间的丁产品单位产品工时定额为40小时,其中,第一道工序工时定额为8小时,第二道工序工时定额为16小时,第三道工序工时定额为16小时,各道工序的产品加工程度均按50%计算。

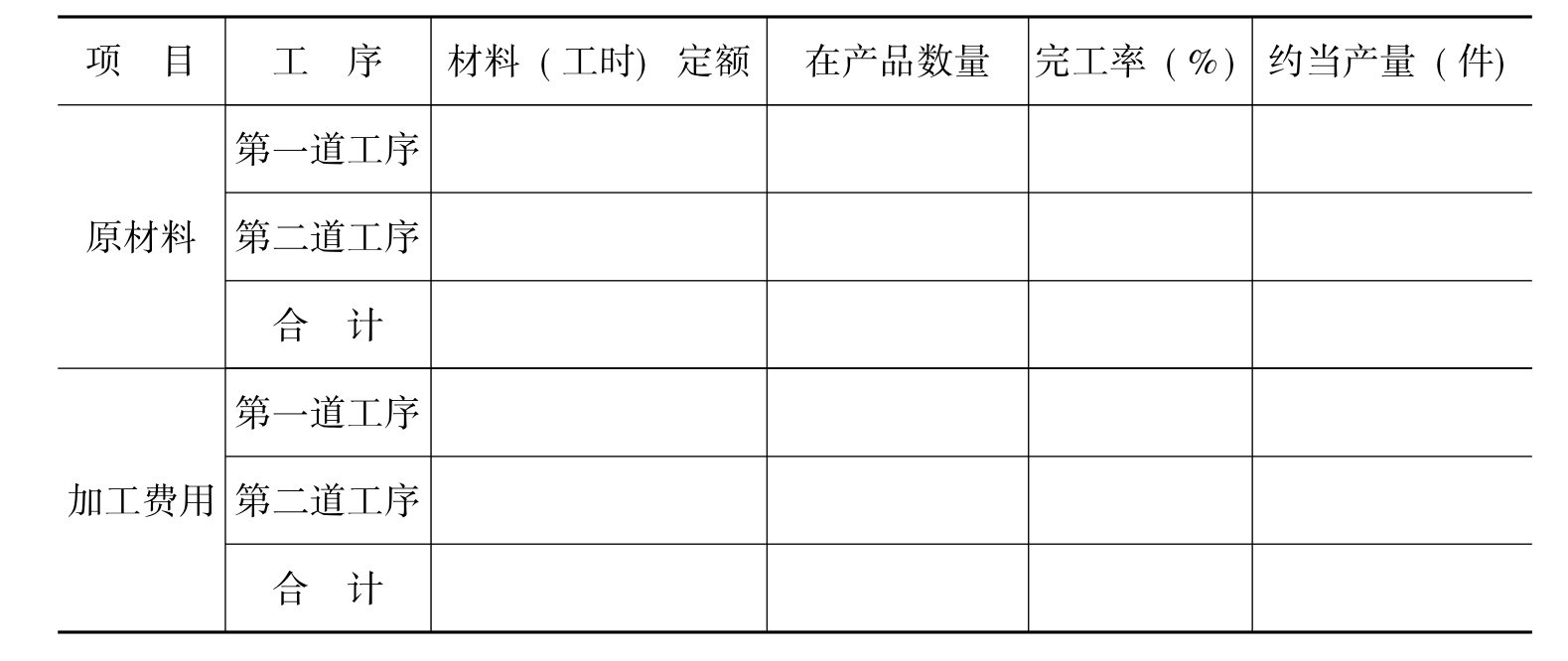

第二车间的丙产品原材料单位消耗定额为第一道工序20千克,第二道工序30千克;完工产品工时定额为50小时,其中,第一道工序为20小时,第二道工序为30小时。每道工序的产品工时定额(本工序部分)按本工序工时定额的50%计算。

2.产品产量资料

第一车间的丁产品:本月完工产品数量为200件;月末在产品数量为第一道工序20件,第二道工序40件,第三道工序60件。

第二车间的丙产品:当月完工产品数量为500件;月末在产品数量为第一道工序200件,第二道工序100件。

3.成本费用资料

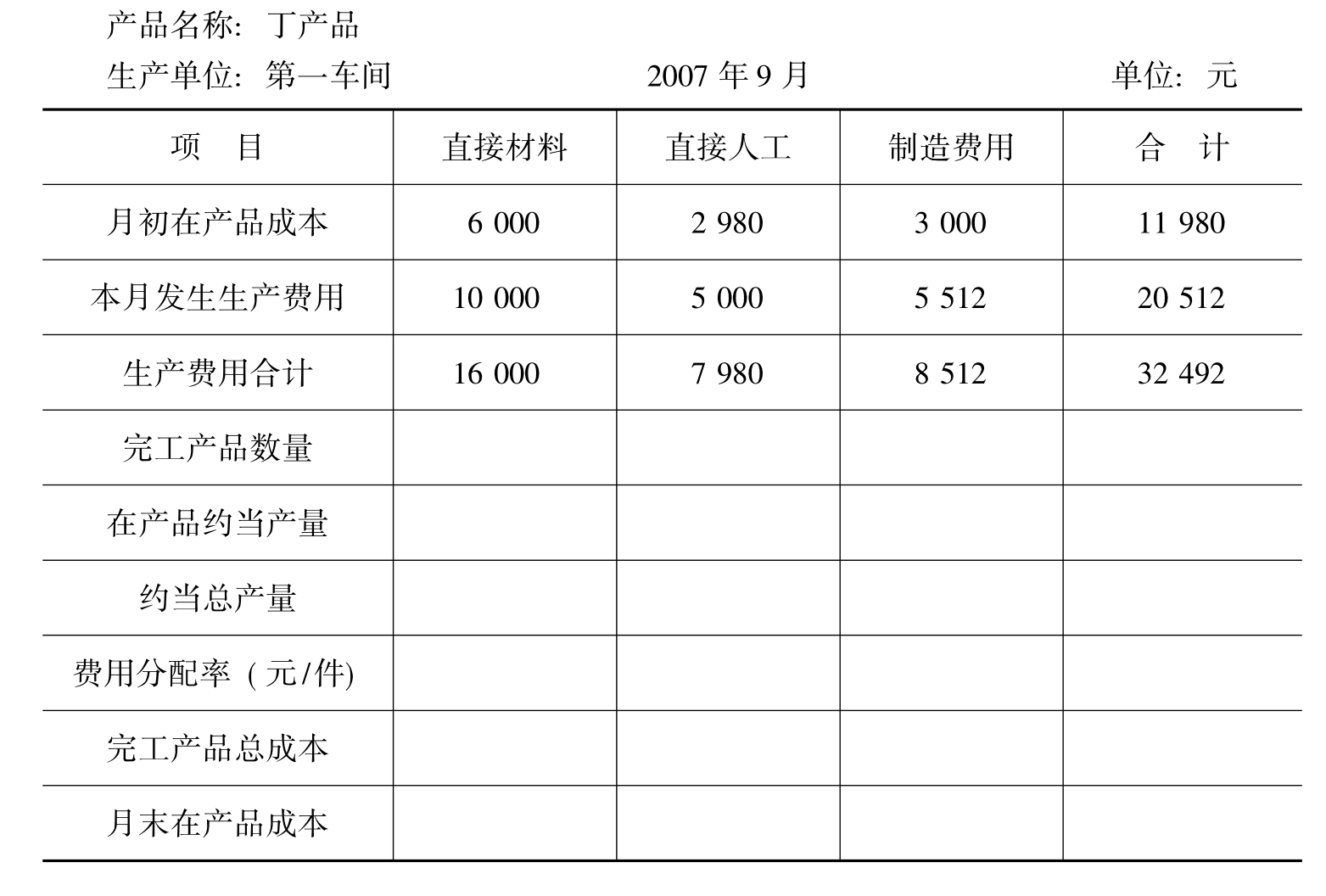

第一车间的丁产品月初在产品及本月生产费用资料见表3-4。

第二车间的丙产品月初在产品及本月生产费用资料见表3-1。

表3-1 丙产品月初及本月生产费用表

(三)实训要求

1.根据资料按消耗定额和工时定额计算两种产品的各成本项目在各工序的在产品完工率和产品约当产量。

2.对两种产品进行期末成本分配并进行相应的会计处理。

(四)实训准备

1.认真阅读教材内容,整理约当产量法的基本知识要点和成本计算与分配基本原理,掌握运用约当产量法进行基本成本分配的技能和方法。

2.读懂实训资料,理清实训的基本思路。

3.准备好相关的期末成本分配的计算工具和进行相应处理的会计资料,包括约当产量计算表、成本计算单和会计记账凭证等。

(五)实训过程

1.根据给定资料,运用工时定额和材料消耗定额计算丁产品和丙产品的完工程度(见表3-2和表3-3)。

表3-2 丁产品在产品约当产量计算表

表3-3 丙产品在产品约当产量计算表

2.根据计算出的完工程度,计算两种产品的在产品约当产量,见表3-2和表3-3,并将计算结果填入表3-4和表3-5。

表3-4 产品成本计算单

表3-5 产品成本计算单

3.计算确定丁产品和丙产品的各个成本项目的费用分配率,计算当月完工产品的总成本和单位成本。

4.编制丁、丙两种产品完工入库的会计分录。

(六)主要实训结果提示

1.第一生产车间丁产品成本

完工产品总成本合计为22400元,月末在产品成本合计为10092元。

2.第二生产车间丙产品成本

完工产品成本总额为117500元,月末在产品成本总额为39850元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。