三、简化分批法实训

(一)实训目的

通过实训使学生理解简化的分批法的含义、特点、计算程序,掌握简化分批法的成本计算技能。

(二)实训资料

大星模具厂第二生产车间成批生产多种产品,为简化核算,采用简化的分批法进行成本计算。2007年6月有关成本计算资料如下:

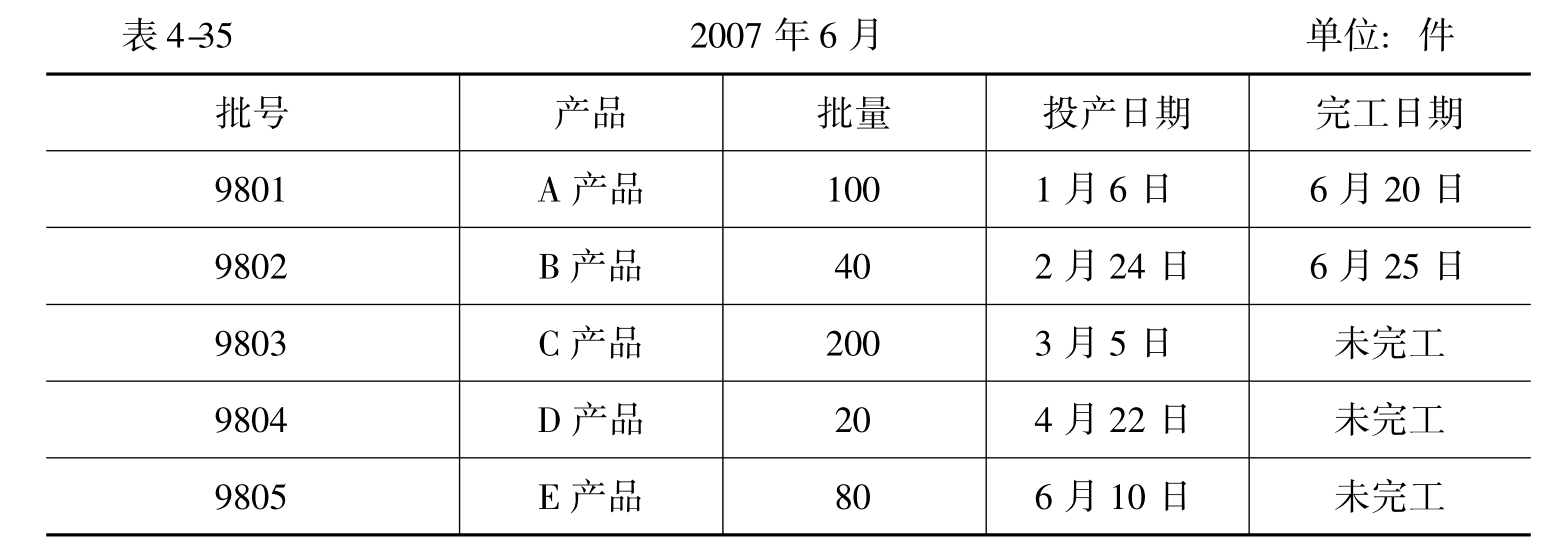

1.生产情况如表4-35所示。

第二生产车间产品生产批次表

2.月初在产品成本:第二生产车间6月初在产品成本为1340000元,其中,直接材料800000元(9801批次400000元,9802批次160000元,9803批次200000元,9804批次40000元),直接人工295000元,制造费用245000元。月初在产品累计生产工时为100000小时,其中,9801批次34000小时,9802批次28000小时,9803批次32000小时,9804批次6000小时。

3.本月发生生产费用:第二生产车间本月发生直接材料费200000元,全部为9805批次E产品所耗用;本月发生直接人工84200元,制造费用59642元;本月实际生产工时为26400小时,其中,9801批次6000小时,9802批次4000小时,9803批次7000小时,9804批次5000小时,9805批次4400小时。

(三)实训要求

1.根据上述资料开设基本生产成本二级账和产品成本明细账。

2.根据费用发生情况登记成本二级账和明细账。

3.通过计算累计费用分配率来分配间接计入费用,并结转完工产品成本。

4.编制完工产品成本汇总表对第二车间完工产品成本进行汇总。

(四)实训准备

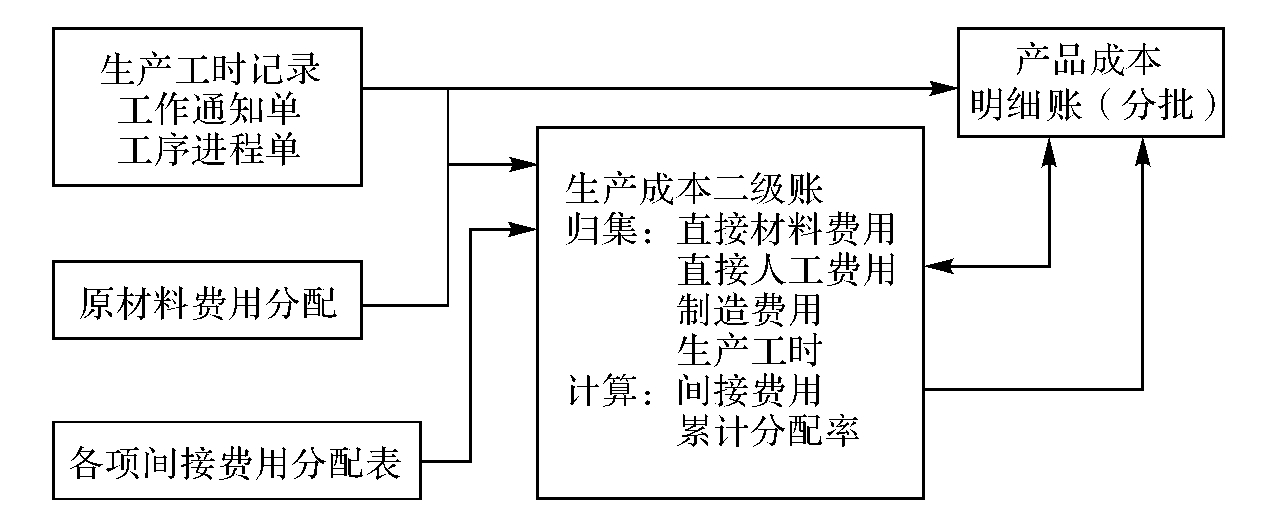

1.巩固和复习教材内容,进一步理顺简化分批法的特点和成本计算的程序,掌握成本计算的基本方法与技巧(见图4-3)。

图4-3 简化分批法计算程序

2.准备必要的会计资料,包括:转账凭证一张,登记基本生产成本二级账,第二生产车间产品成本计算单五张,完工产品成本汇总表一张。

(五)实训过程

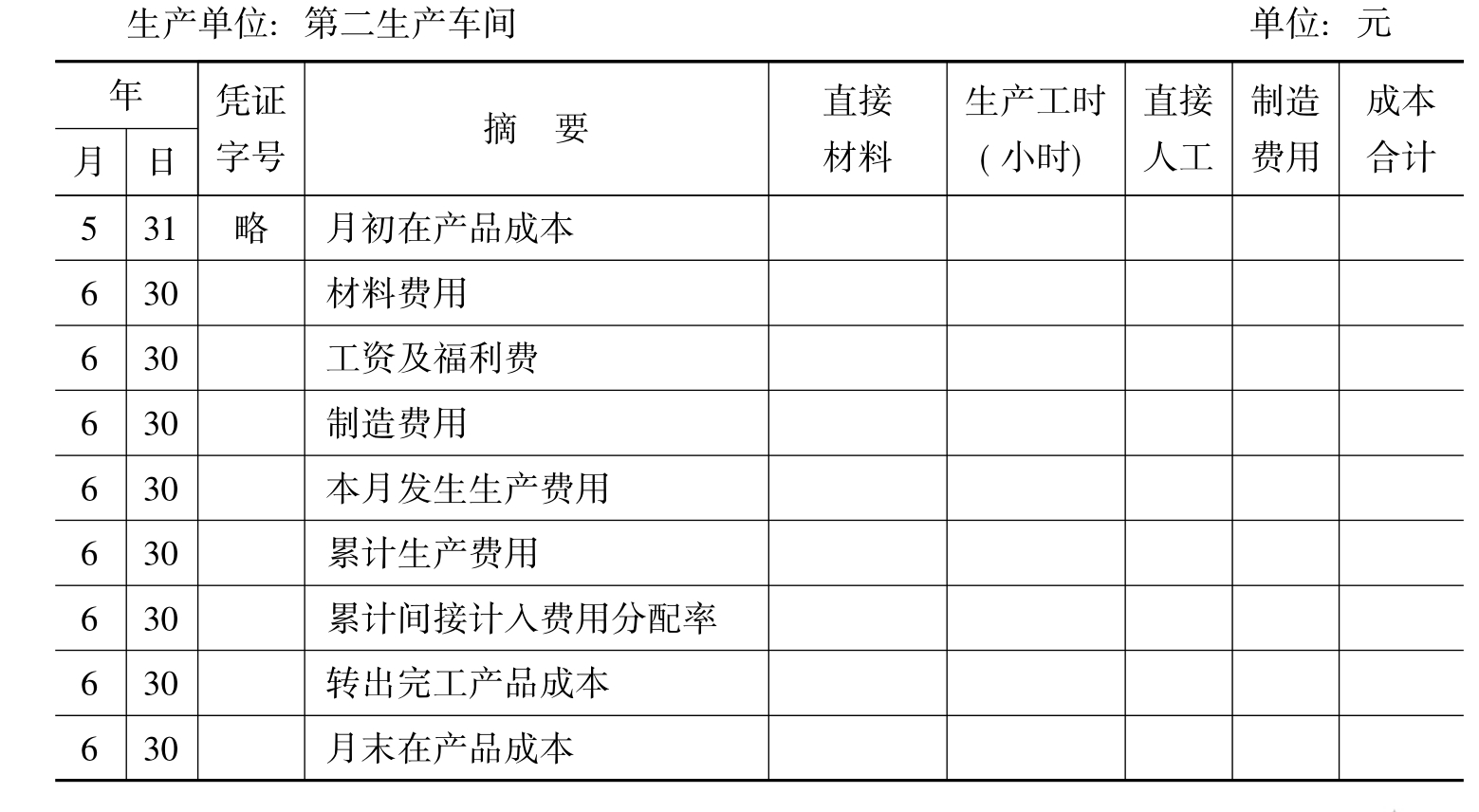

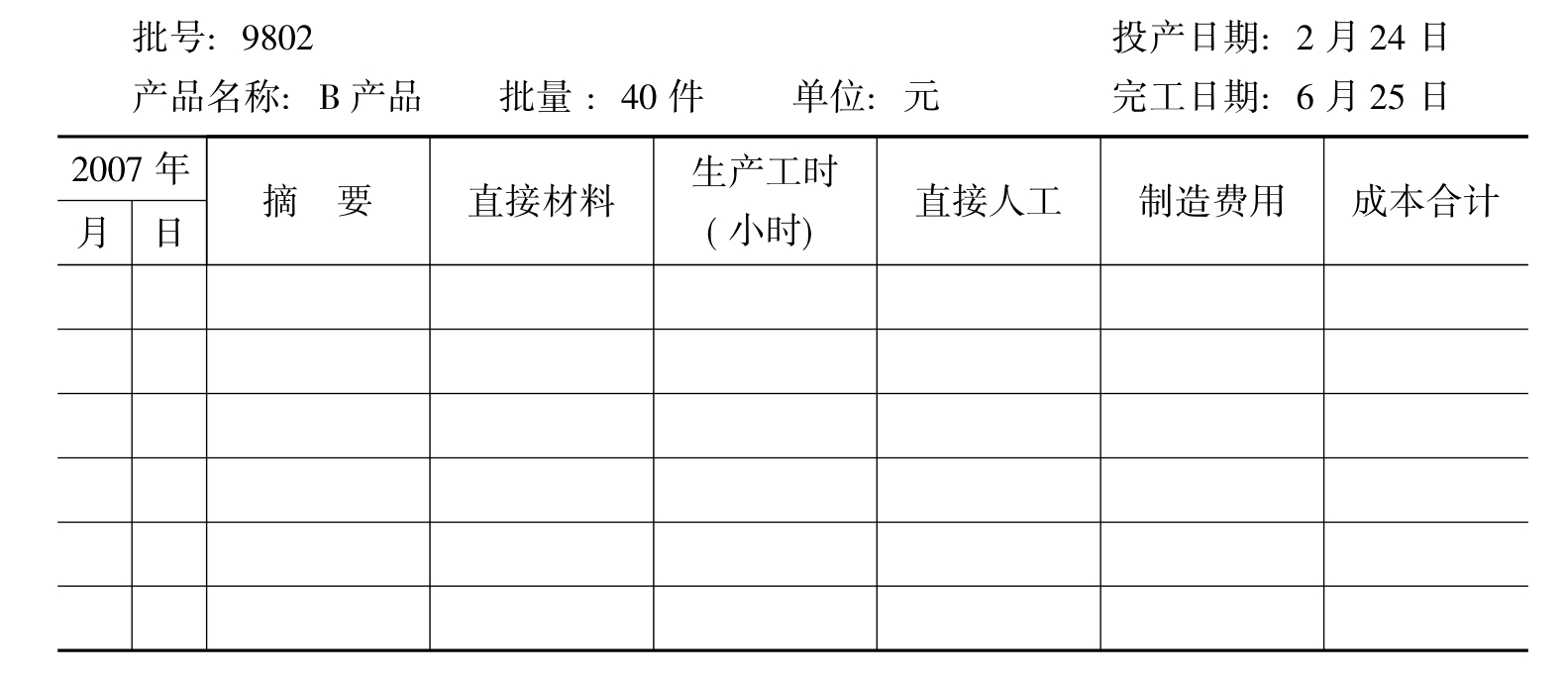

1.开设第二生产车间基本生产成本二级账(见表4-36)和按产品批次设置的产品成本计算单(见表4-37至表4-41),并登记期初余额。

2.登记本月发生的生产费用,并按累计间接计入费用分配法在本月完工产品和月末在产品之间分配。

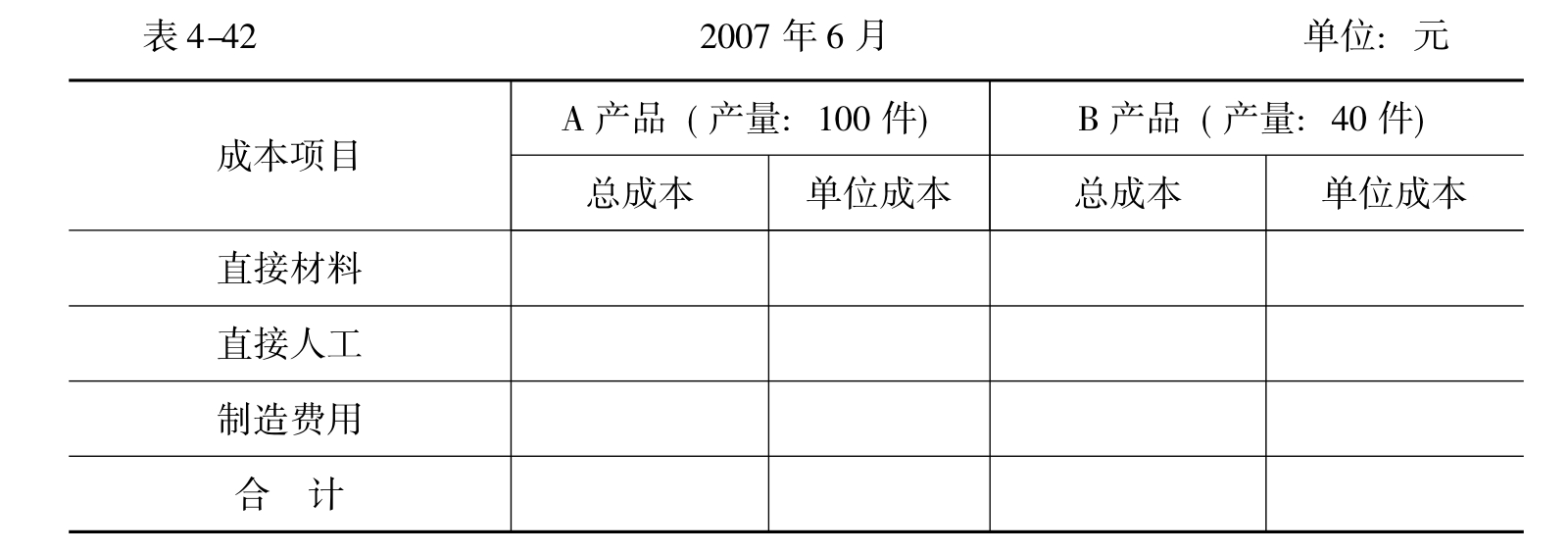

3.编制完工产品成本汇总表(见表4-42),结转本月完工产品成本。

表4-36 基本生产成本二级账

表4-37 第二生产车间产品成本计算单

表4-38 第二生产车间产品成本计算单

表4-39 第二生产车间产品成本计算单

表4-40 第二生产车间产品成本计算单

表4-41 第二生产车间产品成本计算单

第二生产车间完工产品成本汇总表

(六)主要实训结果提示

1.第二生产车间基本生产成本二级账:

本月完工成本:料560000元,工216000元,费173520元。

月末在产品成本:料440000元,工163200元,费131104元。

2.第二生产车间产品成本计算单:

9801批号A产品

本月完工成本:料400000元,工120000元,费96400元。

单位完工产品成本:料4000元,工1200元,费964元。

9802批号B产品

本月完工成本:料160000元,工96000元,费77120元。

单位完工产品成本:料4000元,工2400元,费1928元。

9803批号C产品

直接材料200000元。

9804批号D产品

直接材料40000元。

9805批号E产品

直接材料200000元。

3.第二生产车间完工产品成本汇总表:

A产品:总成本616400元。

B产品:总成本333120元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。