【摘要】:通过实训使学生掌握运输企业的成本计算,熟悉以汽车运输为例的运输企业成本计算的基本方法和要求,能熟练进行相应的成本计算,能熟练运用分批法计算产品成本。某运输公司主要从事客货运输业务,拥有客运汽车和货运汽车,有自己的装卸队、保养车间、管理人员和医务人员。

二、运输企业的成本计算实训

(一)实训目的

通过实训使学生掌握运输企业的成本计算,熟悉以汽车运输为例的运输企业成本计算的基本方法和要求,能熟练进行相应的成本计算,能熟练运用分批法计算产品成本。

(二)实训资料

某运输公司主要从事客货运输业务,拥有客运汽车和货运汽车,有自己的装卸队、保养车间、管理人员和医务人员。

某月发生了以下费用:

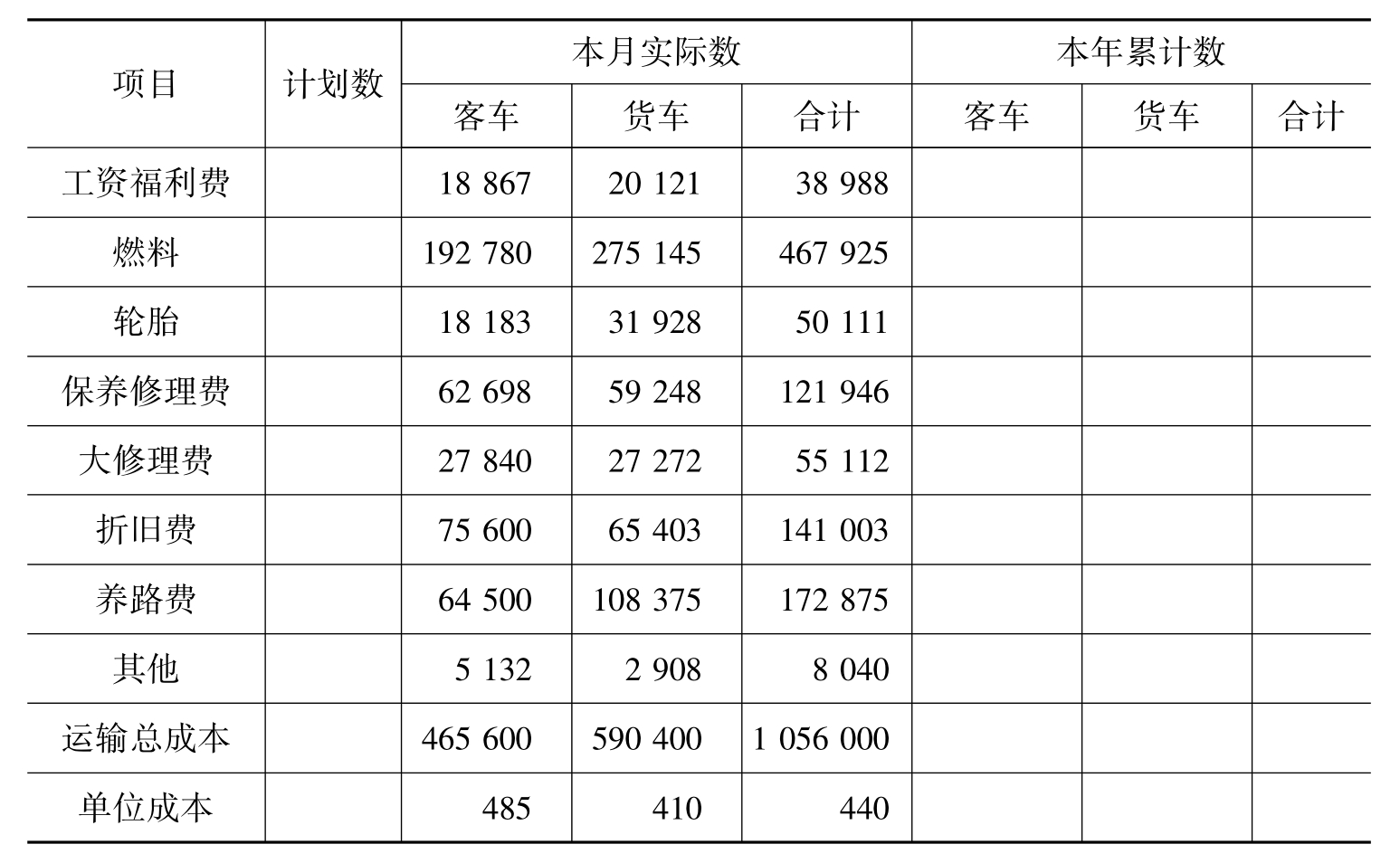

该公司有客车960辆,货车1440辆;轮胎摊销客车为18183元,货车为31928元;大修理费用客车为27840元,货车为27272元;折旧费客车为75600元,货车为65403元;养路费客车为64500元,货车为108375元;其他费用客车为5132元,货车为2908元。

(三)实训要求

1.掌握运输企业成本构成的基本内容和成本核算的特点。

2.根据实训资料,计算运输企业成本。

(四)实训准备

1.结合实际情况,对运输企业的成本构成进行了解。

2.准备相应的会计处理资料,包括记账凭证、费用分配表和成本计算表等。

(五)实训过程

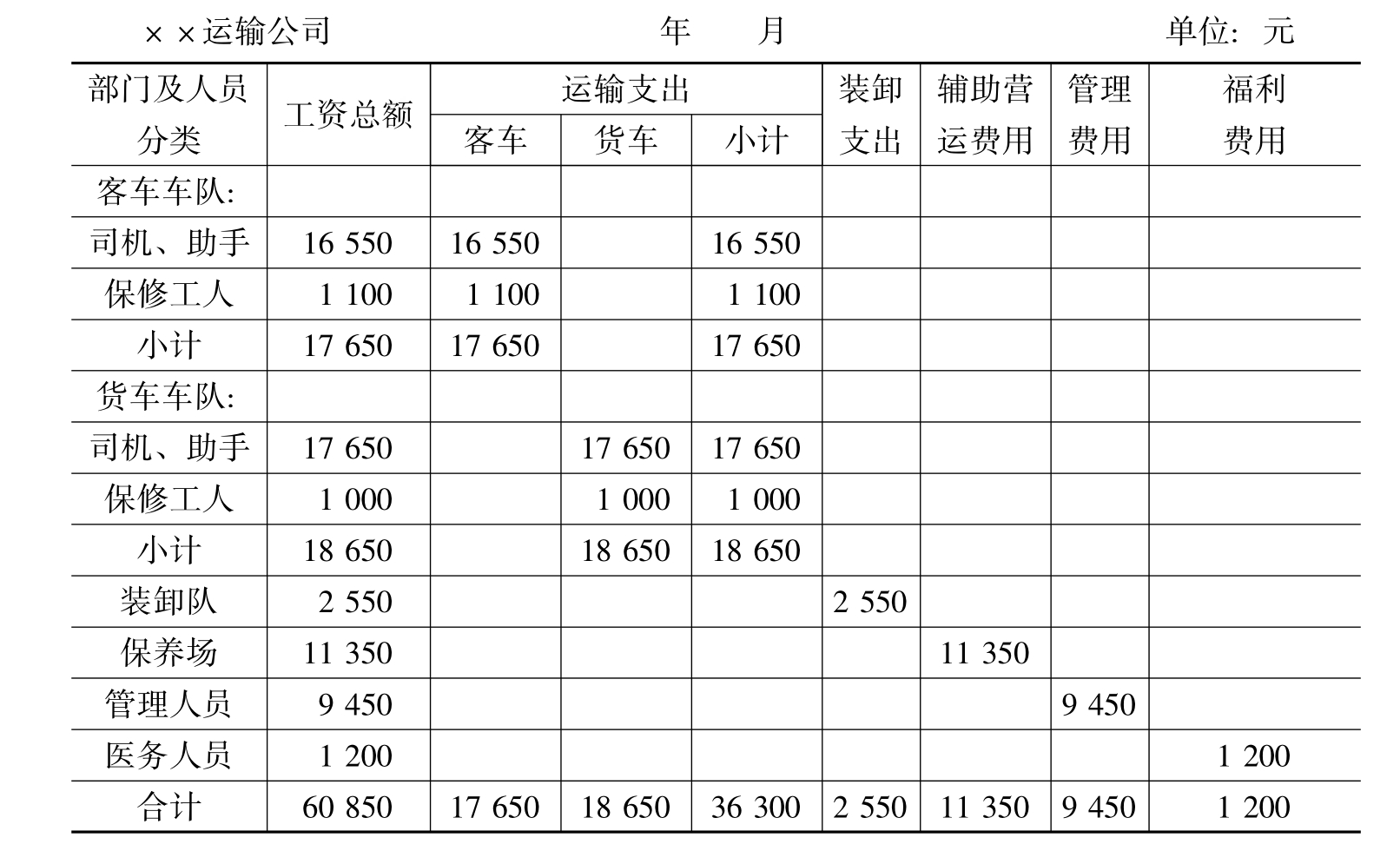

1.分配工资费,填制记账凭证,登记入账(见表7-1)。

表7-1 工资费用分配表

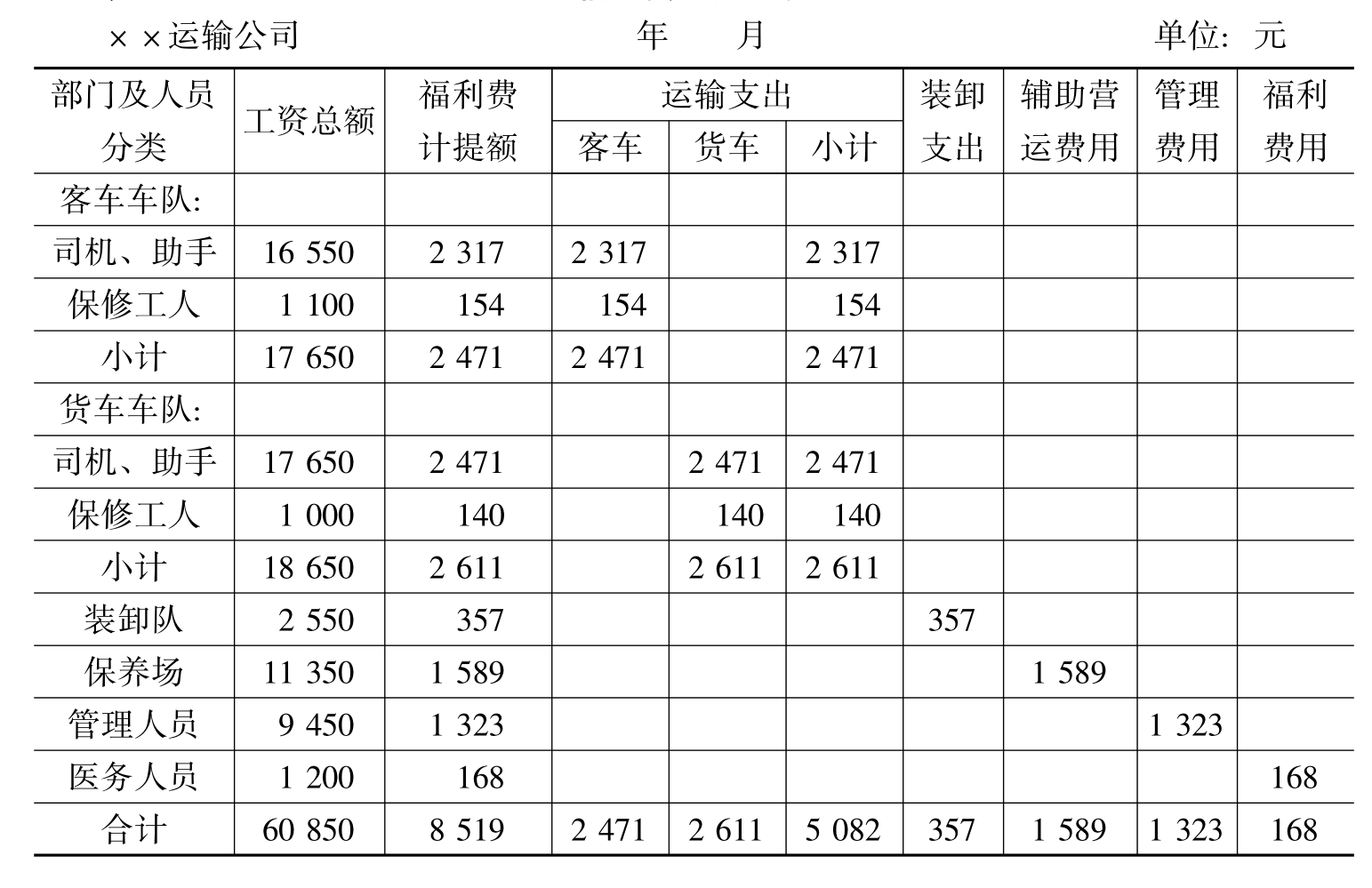

2.分配福利费,填制记账凭证,登记入账(见表7-2)。

表7-2 福利费用分配表

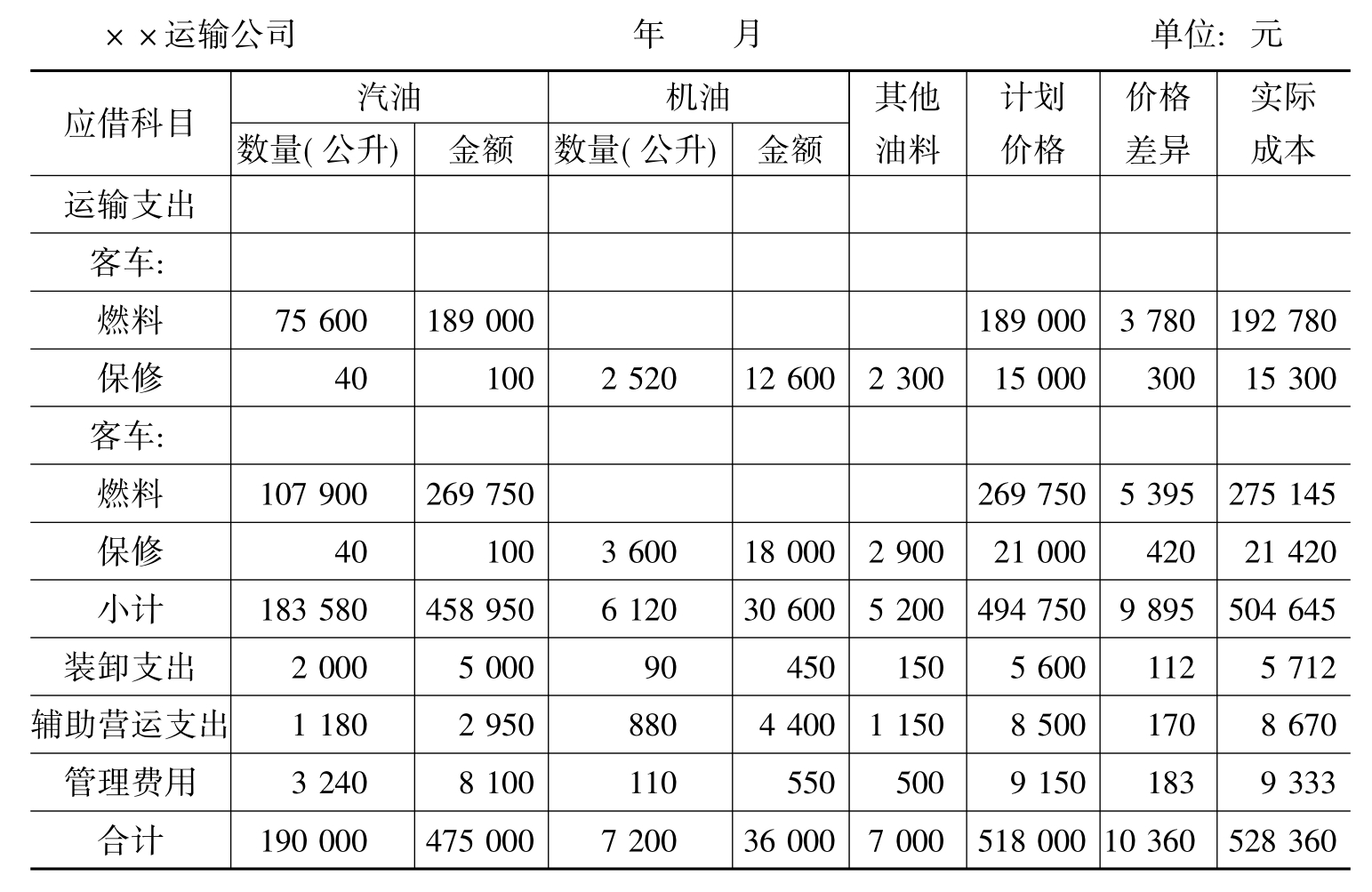

3.分配燃油费,填制记账凭证,登记入账(见表7-3)。

表7-3 燃料耗用分配表

4.分配其他费用,填制记账凭证,登记入账。

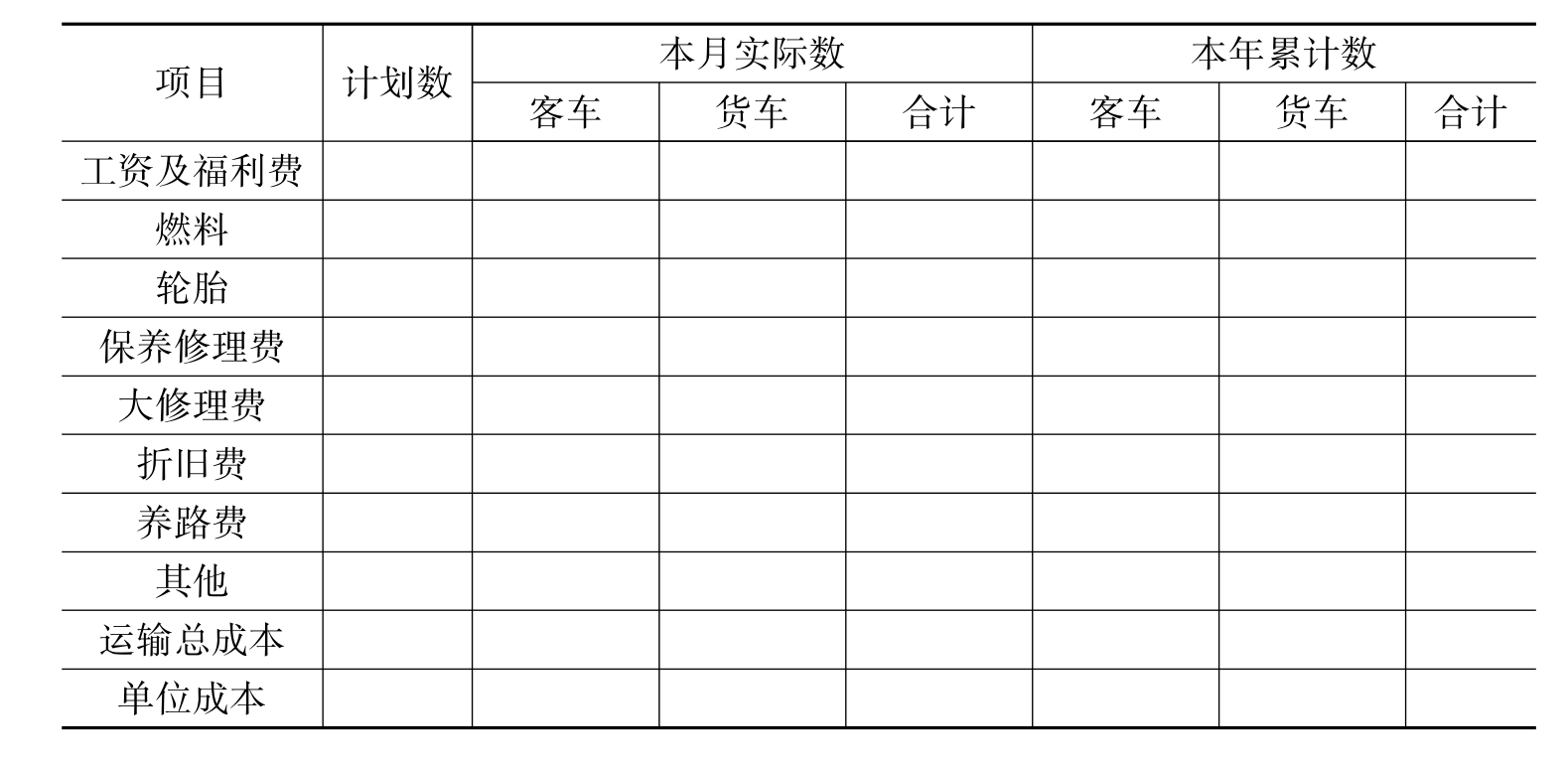

5.计算运输成本,填制成本计算表(见表7-4)。

表7-4 汽车运输成本计算表 单位:元

6.填制记账凭证,登记入账。

(六)主要实训结果提示(见表7-5)

表7-5 汽车运输成本计算表 单位:元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。