第二节 资金筹集业务核算

筹集资金是企业生产经营的首要环节,企业进行生产经营活动必须要拥有一定数量的资金作为物质基础,企业筹集资金的主要来源,一是接受投资人的投资,二是发行企业债券,三是向银行或其他金融部门借款。本节主要介绍投入资本和借入资本的核算。

一 投入资本的核算

按照《公司法》的规定,设立企业必须由投资人出资组建才能依法成立。之后才能向社会举债,以满足企业扩大资产额的需要。可见,成立企业必须要有法定的资本金,资本金需要企业在工商行政管理部门登记,也称为注册资本金。按照投资主体分为国家资本金、法人资本金、个人资本金及外商资本金等;按投资形态可分为有形资产投资和无形资产投资。前者如货币资金、材料物资、固定资产等投资,后者如专利权、商标权、土地使用权、非专利技术等投资。

企业筹集的资本金,企业享有经营权,在企业经营期内,投资者除依法转让外,不得以任何方式抽回,法律行政法另有规定的,从其规定。

(一)投入资本核算设置的主要账户

为核算和监督企业投入资本的增减变动情况及结果。在核算上应设置“实收资本”或“股本”账户,该账户属于所有者权益账户。贷方登记企业实际收到投资人投入的资本,借方登记按规定减少的投资者投入的资本,如经允许投资者抽走资本时、破产清算分配企业财产时减少的资本金。期末余额在贷方,表示投资者投入资本的实有数额。在该账户下,按投资主体设置明细账。

(二)投入资本的账务处理举例

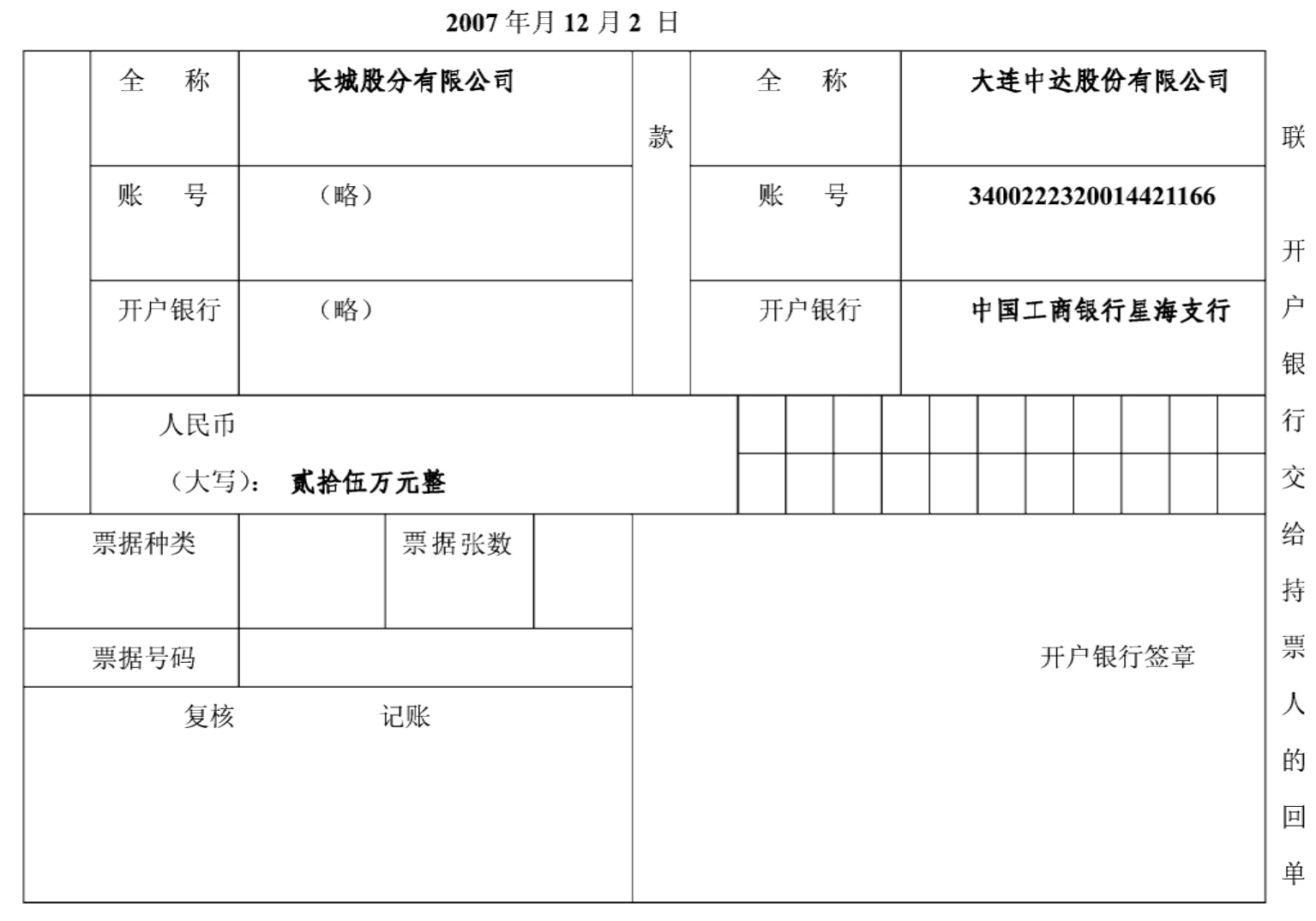

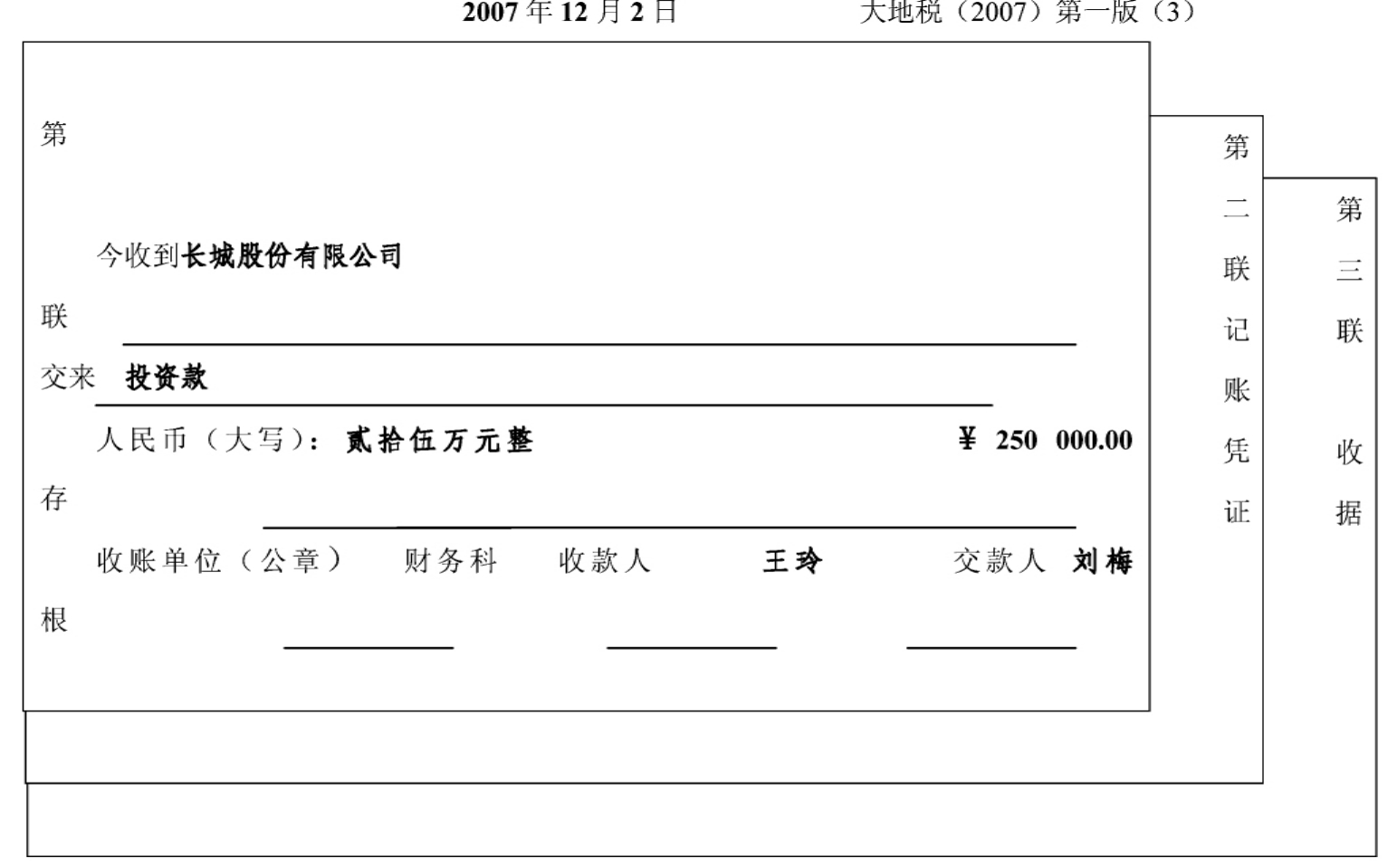

[例3-1〗12月2日,中达公司收到银行收款通知,长城公司向中达公司投入资金250 000元已收妥入账。

这项业务的发生,一方面使企业实收资本增加,应记入“实收资本”账户的贷方,另一方面使企业银行存款增加,应记入“银行存款”账户的借方。这笔业务涉及的主要原始凭证是银行进账单和中达公司开出的收据,如表3-1和表3-2所示。

表3-1 中国工商银行进账单(回单)1

表3-2 辽宁省大连市企业事业单位收款收据 No00304256

根据上述原始凭证,编制以下会计分录:

借:银行存款 250 000

贷:实收资本(或股本) 250 000

如果企业收到的投资人投入的是存货、固定资产或无形资产,其会计分录为:

借:原材料(固定资产或无形资产)×××

贷:实收资本(或股本)×××

二、借入资金的核算

企业在生产经营过程中,由于资金的不足,可以向银行等金融部门借款,以补充生产资金的不足,企业借入的期限在一年以下的各种借款为短期借款,期限在一年以上的借款为长期借款。企业向银行借款必须与银行签订借款合同,按银行规定办理各种手续,借入款项必须按规定使用,按期支付利息,到期时及时归还。

(一)借入资金的核算应设置的主要账户

1.“短期借款”账户。该账户属于负债类账户。用来核算企业借入的期限在一年以下(含一年)的各种借款。其贷方登记借入的款项数,借方登记偿还款项数,期末余额在贷方,表示尚未归还的借款本金数。在本账户下,按债权人和借款种类设置明细账,进行明细核算。

2.“长期借款”账户。该账户属于负债类账户。用来核算企业借入的期限在一年以上的各种借款。其贷方登记借入的款项数,借方登记偿还的款项数,期末余额在贷方,表示尚未归还的长期借款数。在本账户下,按债权人和借款种类设置明细账,进行明细核算。

(二)借入资金账务处理举例

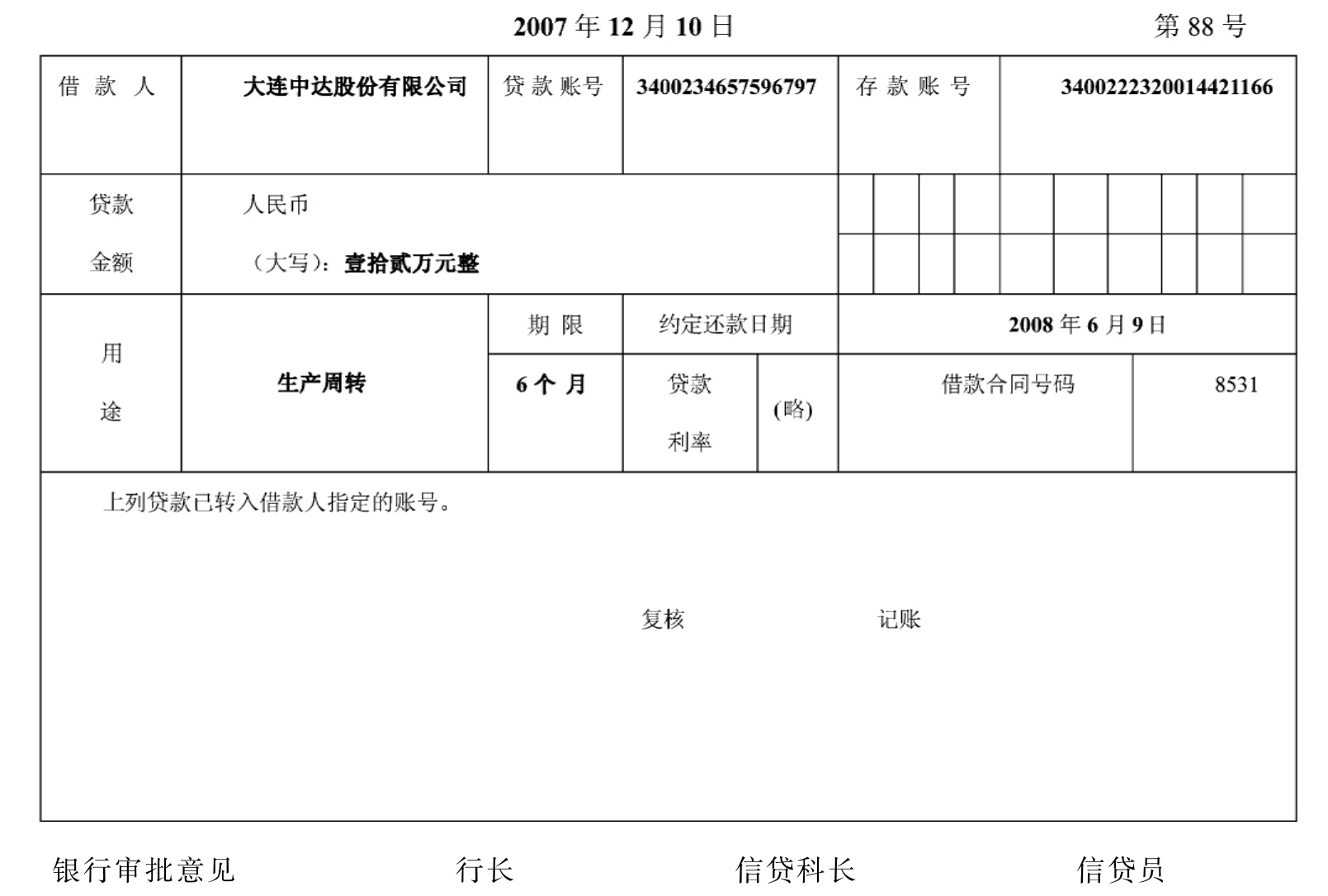

[例3-2〗12月10日,企业向银行借入6个月的生产周转金120 000元,已办妥借款手续,款转存银行。

这项业务的发生,一方面使企业短期借款负债增加,应记入“短期借款”账户的贷方;另一方面使企业银行存款增加,应记入“银行存款”账户的借方。这笔业务涉及的主要原始凭证是银行的借款凭证,如表3-3所示。

表3-3 中国工商银行借款凭证 No0018322

根据上述原始凭证,编制以下会计分录:

借:银行存款 120 000

贷:短期借款 120 000

[例3-3〗12月31日,企业向银行申请购置设备贷款20 0000元。借款期二年,已办妥借款手续,款转存银行。

这项业务的发生,一方面使企业长期借款负债增加,应记入“长期借款”账户的贷方;另一方面使企业银行存款增加,应记入“银行存款”账户的借方。这笔业务涉及的主要原始凭证是银行借款凭证(格式略)。

根据上述原始凭证,编制以下会计分录:

借:银行存款120 000

贷:长期借款120 000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。