【摘要】:企业应当根据实际情况合理地选择发出材料成本的计算方法,以合理确定当期发出材料的实际成本。当企业材料发出业务较多时,日常发料时,只根据领料单登记原材料的明细分类账,暂不编制结转发出材料成本的记账凭证,定期根据领料单汇总编制“发出材料汇总表”,并据以编制结转发出材料成本的记账凭证。会计部门根据领料单编制发出材料的结转分录。 若2009年2月11日天翼公司会计部门根据本月的领料单编制发料凭证汇总表,如表43所示。

学习内容二:发出材料成本的计算与结转

一、发出材料成本的计算

企业应当根据实际情况合理地选择发出材料成本的计算方法,以合理确定当期发出材料的实际成本。实际中,主要会采用个别计价法、先进先出法、加权平均法等。

二、发出材料成本的结转

当企业材料发出业务较少时,材料的发出可根据领料单,逐笔编制结转发出材料成本的记账凭证,并据以登记相关明细账和总分类账。当企业材料发出业务较多时,日常发料时,只根据领料单登记原材料的明细分类账,暂不编制结转发出材料成本的记账凭证,定期根据领料单汇总编制“发出材料汇总表”,并据以编制结转发出材料成本的记账凭证。

【做中学4‐2‐5】 2009年2月5日天翼公司车间领用甲材料30吨,单价700元,用于生产A产品。会计部门根据领料单编制发出材料的结转分录。

该项经济业务编制的会计分录如下:

![]()

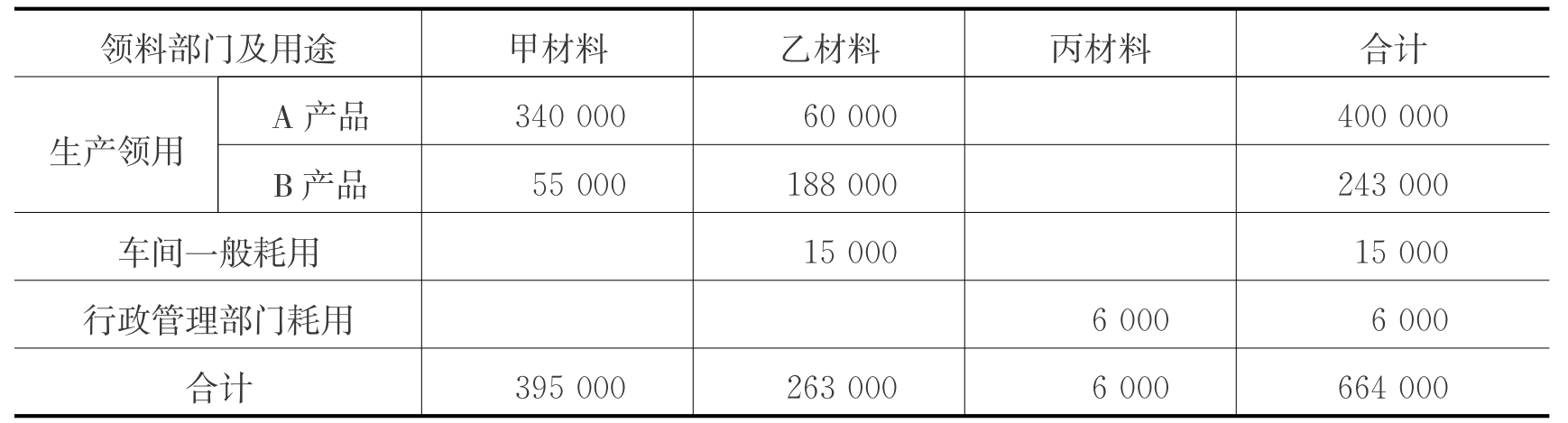

【做中学4‐2‐6】 若2009年2月11日天翼公司会计部门根据本月的领料单编制发料凭证汇总表,如表4‐3所示。

表4‐3 发出材料汇总表

该项经济业务编制的会计分录如下:

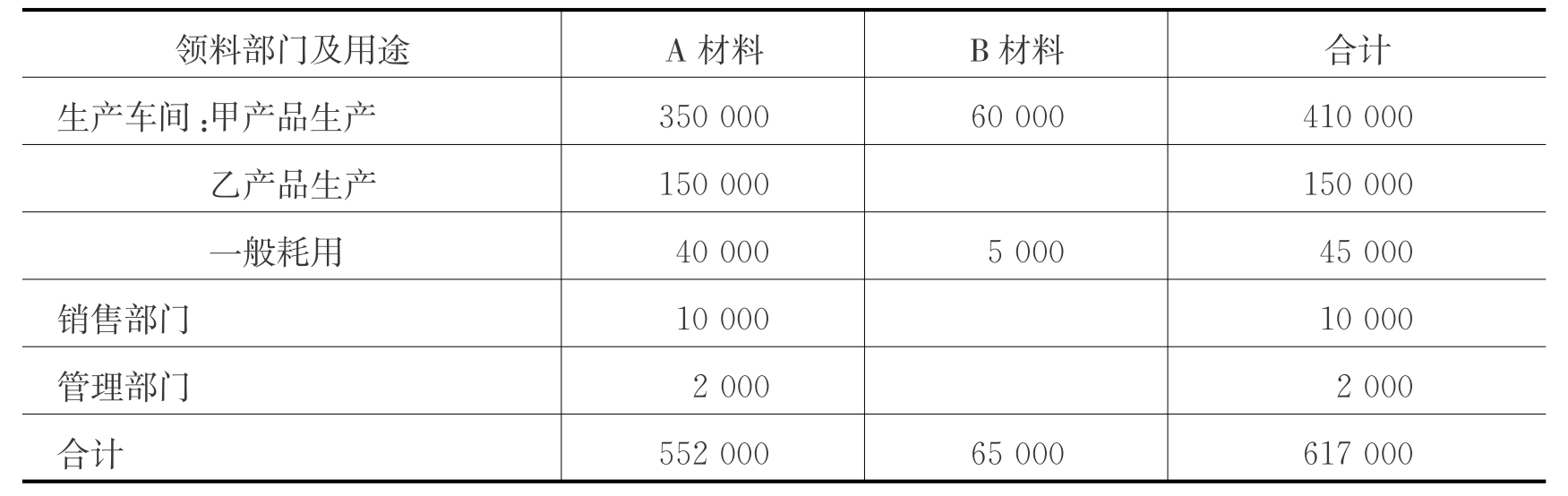

【学中做4‐2‐3】 天翼公司在日常核算中只根据领料单登记原材料的明细分类账,4月末根据本月领料单汇总编制“发出材料汇总表”如表4‐4所示。要求:根据“发出材料汇总表”编制分录。

表4‐4 发出材料汇总表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。