【摘要】:财务风险管理是一个连续的、循环的、动态的过程。本书认为中小企业财务风险的管理也可分为这三个阶段,财务风险控制的一般程序如图1-1所示。本书主要对财务风险的度量和控制问题进行了较详细的研究,没有过多的涉及财务风险怎样识别的问题。所以,从理财者的角度来看,财务风险是企业风险货币化的集中表现,企业风险管理即为企业财务风险管理。

四、中小企业财务风险管理的三个阶段

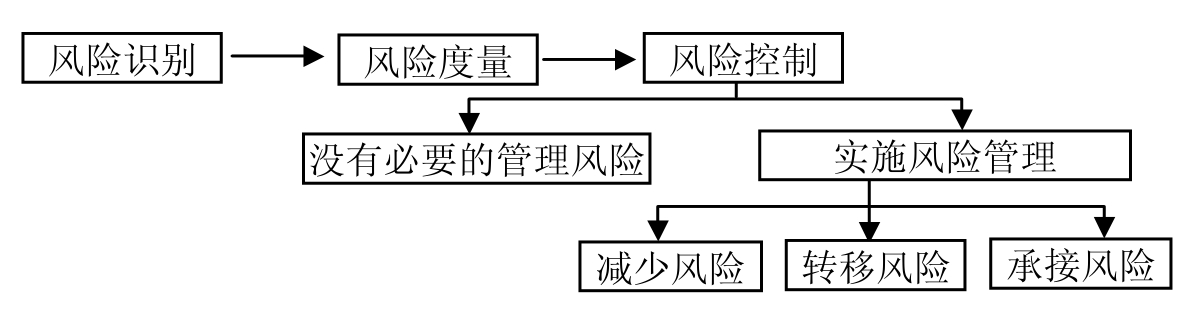

财务风险管理是一个连续的、循环的、动态的过程。1983年在美国风险和保险管理协会上,世界各国风险管理专家共同讨论并通过了“101条风险管理准则”,为世界各国企业所借鉴。风险管理一般分为风险识别、风险度量和风险控制三个阶段。本书认为中小企业财务风险的管理也可分为这三个阶段,财务风险控制的一般程序如图1-1所示。

1.风险识别。未加识别或错误识别的风险,通常不仅是难以优化管理的风险,而且还会造成意想不到的损失。所以在这一阶段,风险识别的手段,相关信息的收集、辨别,风险的分类汇总,风险走势的监测等都是必要的。

2.风险度量。在不同的时间和不同的地点,风险暴露及发生损失的程度是有差别的。相应地,在是否要管理、如何管理等方面,准确地度量风险程度与差别就成为提高风险管理效率和质量的关键性因素。

(3)风险控制。在完成了以上步骤之后就要对是否实施风险控制、如何实施风险控制进行决策。

图1-1 财务风险控制的一般程序

本书主要对财务风险的度量和控制问题进行了较详细的研究,没有过多的涉及财务风险怎样识别的问题。所以,从理财者的角度来看,财务风险是企业风险货币化的集中表现,企业风险管理即为企业财务风险管理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。